Погружаемся в структуру Детского мира

Детский мир - это крупнейший российский ритейлер товаров для детей, а также значимый игрок данного сегмента в Беларуси и Казахстане. Бизнес компании включает в себя около 1 тыс. детских магазинов общей площадью ~ 1 млн. м2 Также Детский мир владеет брендом товаров для животных “Зоозавр”.

Чем занимается компания?

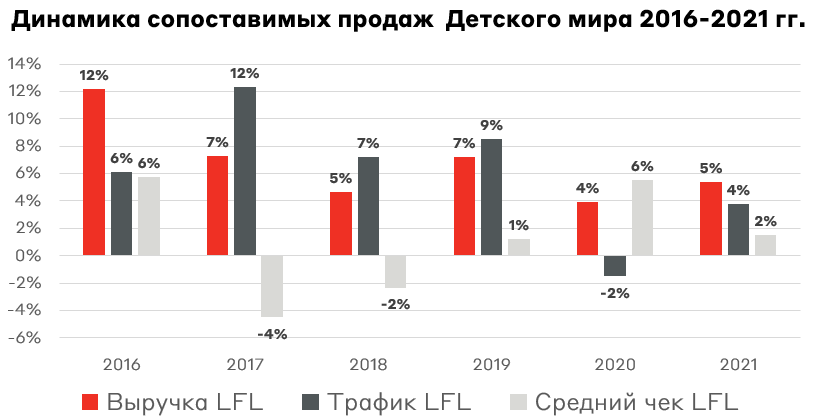

Ключевым рынком для компании является Россия, на которую приходится около 95% выручки. Доходы компании за 2021 год от данного региона выросли на 13%. Это обусловлено открытием новых торговых точек (количество магазинов увеличилось на 9% и составило 850 шт.), а также ростом операционной эффективности уже открытых точек (5% рост LFL продаж). Однако последние два квартала наблюдалось падение LFL продаж в России, что является эффектом “антиковидных ограничений”. Частично падение трафика компенсировалось за счет увеличении среднего чека на фоне роста инфляции. Казахстан и Беларусь - самые быстрорастущие рынки, за последний год выручка в данных регионах выросла на 63% и 88% соответственно.

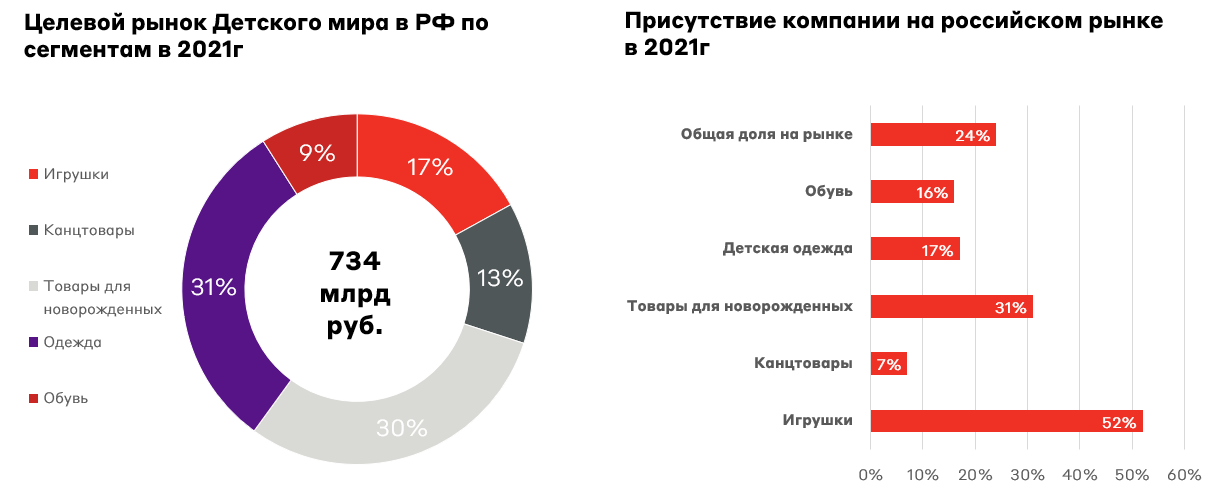

Объем рынка товаров для детей в России по итогам 2021 года составил 734 млрд. Ожидается, что его среднегодовые темпы роста до 2025 года составят ~2%. Ключевым сегментом для Детского мира выступает детская одежда на которую приходится ~40% целевого рынка компании.

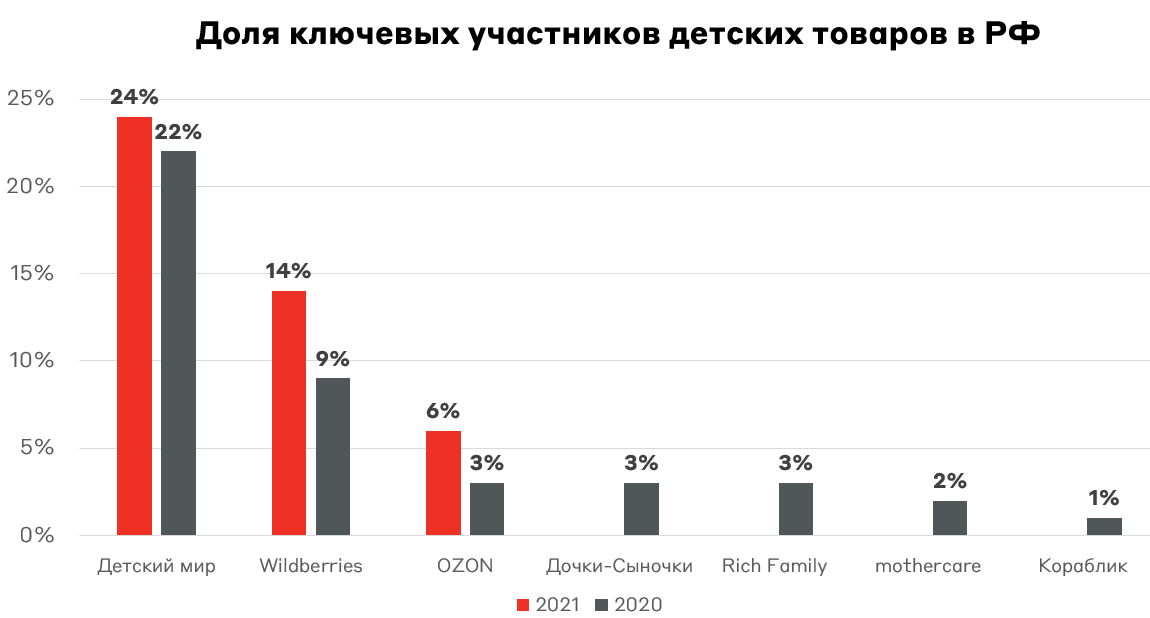

Основными конкурентами Детского мира выступают маркетплейсы: Wildberries и OZON, доля которых - составляет 14% и 6%. Предположительно, основная конкуренция ритейлера и маркетплейсов сконцентрирована в сегменте детских игрушек и товаров для детей, где у Детского мира относительно низкая доля СТМ (19% и 4% по итогам 2020 года), что снижает конкурентоспособность компании.

Как и большинство ритейлеров, компания наращивает долю СТМ и прямого импорта по всем направлениям своего бизнеса. Это обусловлено тем, что такая продукция позволяет ритейлерам повысить маржинальность, за счет исключения наценки посредников, а также предлагать более выгодные цены покупателям при минимальной потере в качестве. Как видно из графика, практически 100% от общего объема продаж одежды у Детского мира приходится на СТМ.

Какие факторы влияют на выручку компании?

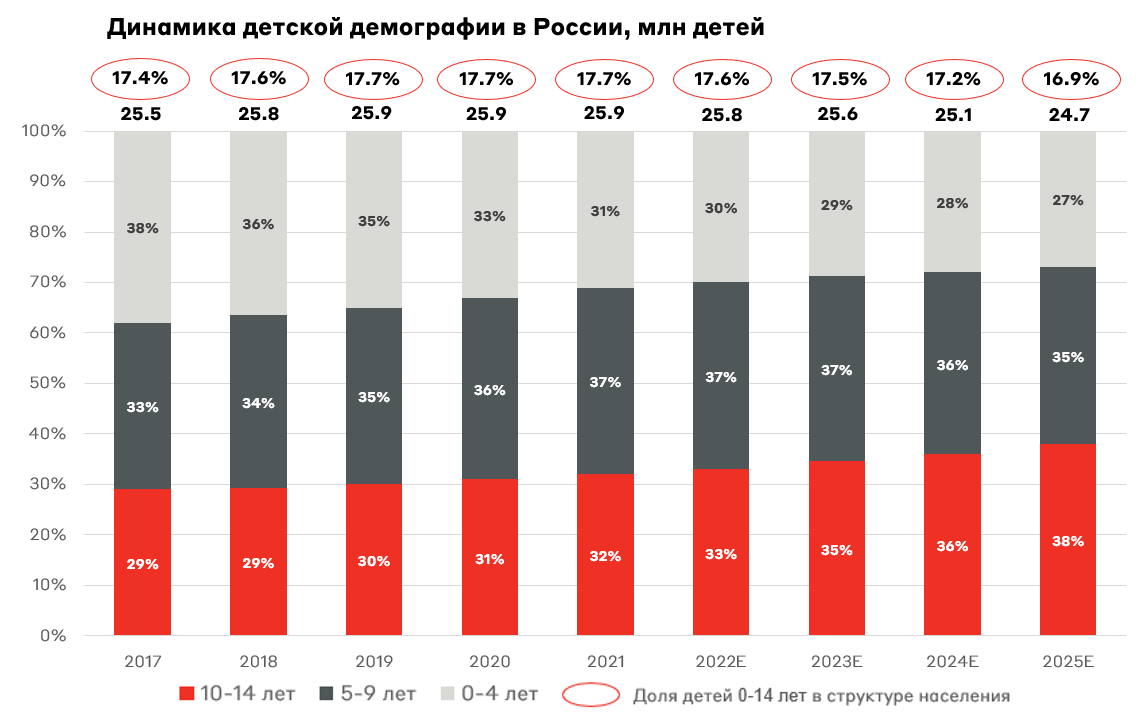

Можно выделить два основных фактора, влияющих на динамику рынка детских товаров: рождаемость и реальные доходы населения.

Из графика ниже мы видим, что рождаемость в ближайшие пять лет будет стагнировать. Это будет оказывать давление на органический рост бизнеса Детского мира в долгосрочной перспективе, при этом наиболее уязвимым сегментом будут товары для новорожденных.

Что касается реальных доходов, то в краткосрочной перспективе единоразовые, а также проиндексированные выплаты будут поддерживать спрос на детский товары.

Дополнительными факторами роста для компании выступают: расширение присутствия в странах СНГ, усиление позиций на рынке через каналы онлайн-продаж.

Западные санкции: риски и перспективы

Западные санкции ударили по логистическим цепочкам многих ритейлеров России, Детский мир не стал исключением. Однако, несмотря на то что импортные товары составляют ~70% продаж, этот фактор незначительно затронул операционную деятельность ритейлера, поскольку основная часть товаров идет из Китая. Об этом мы писали ➡ранее в нашем посте. Компания также значительно нарастила свои запасы в начале года, за 1 кв. 2022 года они увеличились на 5 млрд руб., что в два раза больше, чем за весь 2021 год.

Гораздо больнее для компании стали последствия ослабления рубля в феврале-марте. Из-за резкого роста валютной переоценки ритейлер потерял 1.5 млрд рублей в 1 кв. 2022 года. Также снизилась операционная маржинальность бизнеса на ~ 1 п.п., поскольку компании не удалось полностью переложить экспортную инфляцию на конечного потребителя. Эти факторы привели к чистому убытку в размере 0.5 млрд руб. Тут стоит отметить, что компания частично хеджирует валютные риски поставок товаров, поэтому укрепление рубля во 2 кв. 2022 года может положительно сказаться на прибыли компании за счет валютной переоценки.

Уход с российского рынка зарубежных компаний (таких Uniqlo, H&M, Inditex и т.д.), которые присутствовали в низком и среднем ценовом сегменте, будут способствовать росту спроса на ассортимент Детского мира, что положительно скажется на продажах эмитента.

Исторически операционная эффективность компании росла за счет трафика. Поэтом приостановка инвестиционной программы “ввиду высокой макроэкономической неопределенности” может привести к замедлению роста бизнеса.

Стоит ли инвестировать?

На наш взгляд, компания интересна для среднесрочного инвестирования и может показать результаты выше ожиданий в 2-3 кв. 2022 года по нескольким причинам: за счет валютной переоценки из-за укрепления рубля и роста продаж на фоне социальных выплат и ухода западных конкурентов с рынка.

С точки зрения инвестирования на год и более, компания выглядит менее привлекательно. Основными сдерживающими факторами будут выступать: демография и реальные доходы население. Ключевой точкой роста выступит расширение на рынке детских товаров Казахстана и Белоруссии, а также рост на операционной эффективности магазинов в РФ. Однако, это зависит от восстановления “инвестиционной активности” Детского мира.

Мы удерживаем бумаги Детского мира в модельном портфеле "Российские акции" c долей - 5,5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.