Девелоперы: ПИК или Самолёт?

Ранее мы указывали, что девелоперы - одни из бенефициаров постепенного снижения ключевой ставки Банка России. Дополнительную поддержку отрасли оказывают меры правительства по субсидированию ипотеки. Поэтому мы решили разобрать акции какого из торгуемых застройщиков наиболее привлекательны для инвестирования, но ограничили вселенную двумя именами - ПИК и Самолёт - из-за ограниченной ликвидности бумаг Эталона и ЛСР.

Текущее состояние рынка недвижимости

Для роста рынка недвижимости важны два фактора: реальные располагаемые доходы и уровень ставки ЦБ РФ. Второй фактор сейчас стал наиболее важным, так как около 75% сделок на первичном рынке массового жилья происходит за счёт заёмных денег. Текущее снижение ключевой ставки Банка России может высвободить ликвидность, часть которой пойдет на фондовый рынок или в недвижимость. Согласно данным ЦБ РФ, в марте 2022 прирост средств населения на краткосрочных депозитах составил 8,5 трлн рублей, для примера, в 2014-2015 гг приток составил всего 2 трлн рублей.

Что касается реальных располагаемых доходов населения, то по итогам 2022 года они снизятся на 6,8% согласно прогнозу Министерства экономического развития. Рынок недвижимости достаточно чувствительный к доходам населения, однако больший эффект оказывают ожидания населения относительно будущих доходов. Явным примером является 2018-2019 гг, когда пошёл разворот на рынке недвижимости после пары стабильных лет в экономике. По нашему мнению, снижение доступности жилья и ухудшение ожиданий населения выступают ключевыми источниками риска для девелоперов.

ПИК и Самолёт: в чём различие?

Выбор стоит между двумя застройщиками, которые значительно различаются в подходе к бизнесу, а это находит отражение в мультипликаторах. Особенно, если взять базовый P/E, то разница достигает почти семикратного размера - по последней отчётности у ПИК мультипликатор равен 2,6x против 17x у Самолета.

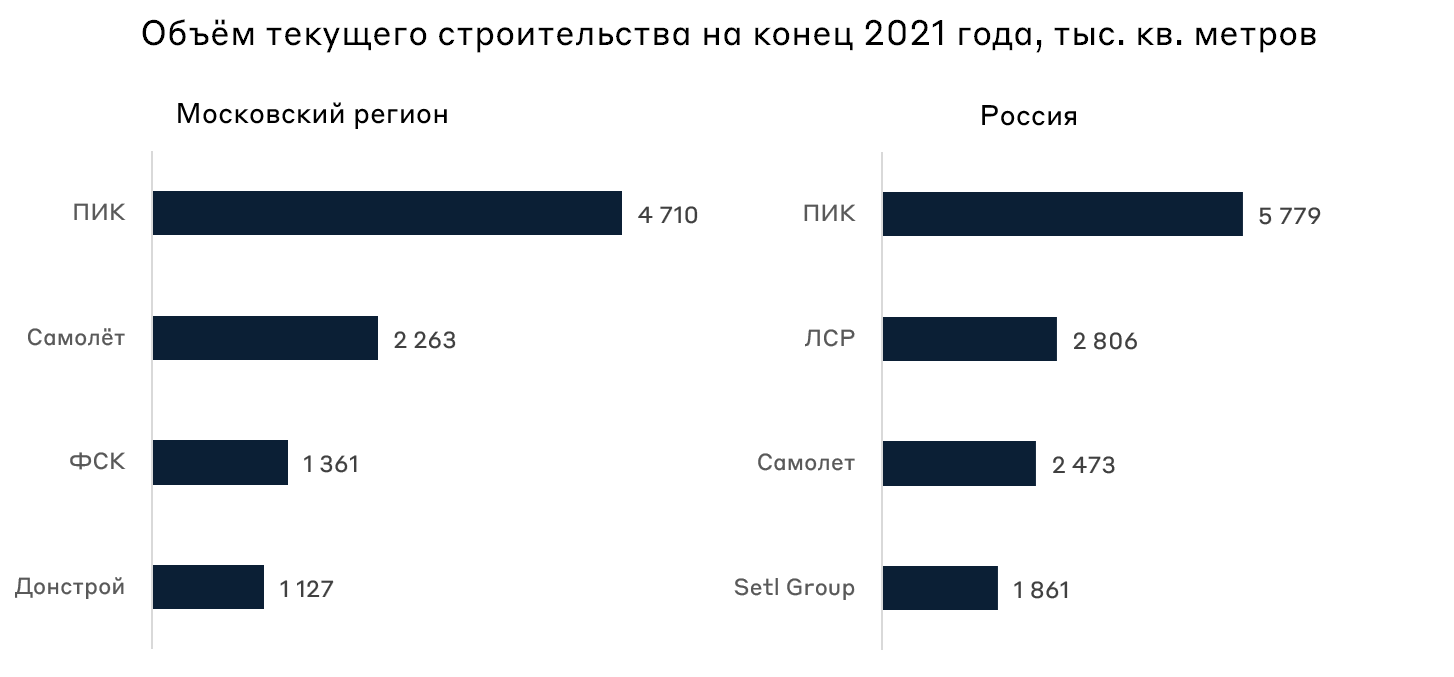

Основное различие возникает в регионах присутствия. Самолет – это Москва, Московская область и Санкт-Петербург, а ПИК имеет большее присутствие в регионах. Рынок строительства в России, без учета Москвы, более фрагментированный и есть пространство для консолидации за счёт покупки региональных игроков. К примеру, на топ-10 игроков в Московском регионе приходится около 50% строительства, а по всей России – 19%. Развитие технологии модульного строительства по технологии ПИК позволит строить доступное массовое жильё, что отчасти негативно повлияет на конкурентоспособность региональных застройщиков.

Самолёт со своей моделью asset-light (нет своих производственных мощностей) может активнее выходить в регионы, что может стать новым драйвером роста бизнеса компании. К примеру, компания уже планирует строить проект во Владивостоке в партнерстве с местной компанией «Лидер строй». Гибкость модели отчасти находит отражение в оценке компании, так как девелопер может расти быстрее, чем это делает ПИК.

ПИК со своей относительно классической моделью застройщика развивает новые технологии строительства (например, модульное строительство), а также дополнительные сервисы: ремонт, аренда, сделки на вторичном рынке и другое. В дополнение к этому, компания предлагает услуги строительства для других девелоперов, что выступает ещё одним источником выручки. Можно сказать, что объем сервисов от компании ПИК значительно шире, что позволит показывать рост даже в случае стагнации первичного рынка недвижимости. Поэтому cash flow у компании ПИК более прогнозируемый, чем у Самолёта.

Кому отдаём предпочтение?

С точки зрения рынка акций, пока нашим фаворитом остаётся ПИК, мы его удерживаем в нашем модельном портфеле «Российские акции». В пользу компании говорят более адекватные рыночные оценки, устойчивость бизнес-модели и более гибкая модель продаж.

Против Самолёта играет ожидаемое SPO, которое они не успели провести до февральских событий. Потенциальное предложение новых бумаг может начать давить на котировки, но, с другой стороны, до анонса возможен «разгон» акций для более дорогой продажи. Мы подобное видели в 2021 году, когда была подготовка к размещению.

Плюс к этому, в отчёте Самолета были прописаны ковенанты проектного финансирования, которые могут сработать в случае просадки рынка недвижимости на 30%. Такой сценарий может начать реализоваться в случае снижения покупательной способности населения, несмотря на снижение ставок по льготным ипотекам.

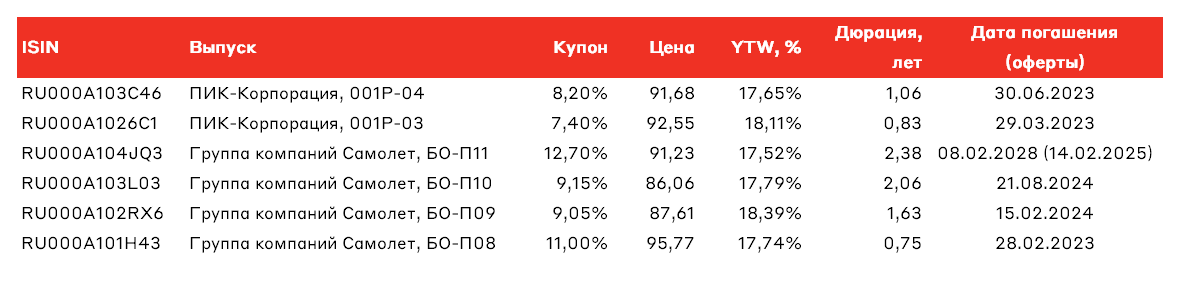

В моменте облигации и ПИК, и Самолёт могут быть даже интереснее, чем покупка акций. Потоки депозитных денег в первую очередь пойдут на долговые рынки. Эмитенты сейчас предлагают повышенную доходность при достаточно понятных кредитных рисках, премия к ОФЗ превышает 700 б.п.! ПИК и Самолет предлагают схожий уровень доходности в диапазоне 17-18%. Бумаги обоих эмитентов входят в наш МП «Российские облигации», и мы по-прежнему считаем их интересными для добавления в портфель.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.