Защита инвесторов при выходе нерезидентов

Из-за роста геополитической напряжённости иностранные компании начинают постепенно выходить из российских активов. На этом фоне мы решили рассмотреть свод предложений о выкупе акций, которые могут получить миноритарные акционеры, при сделках M&A на российском рынке.

Какие бывают оферты в российском праве?

1. Добровольное предложение по приобретению акций

2. Обязательное предложение по приобретению акций

3. Принудительный выкуп акций

Добровольное предложение по приобретению акций возникает при намерении приобрести более 30% от общего количество акций (обыкновенных и привилегированных). После приобретения покупатель вправе направить публичную оферту о приобретении акций, принадлежащих миноритарным акционерам. Обычно такая оферта проходит по выгодным для миноритариев ценам.

Обязательное предложение по приобретению акций. Возникает при покупке более 30%, 50% и 75% от общего количества акций. Покупатель обязан направить акционерам публичную оферту о приобретении у них ценных бумаг. Требование по приобретению акций возникает каждый раз, когда происходит превышение нового порога владения, то есть если у мажоритарного акционера было 52% акций, и он купил еще 15%, что не превышает новый порог в 75%, а если новая покупка составит 24%, что больше 75%, то возникнет. Стоит отметить, что производные финансовые инструменты (опционы, конвертируемые облигации и т.д.) входят в расчет общего числа акций.

Принудительный выкуп акций. Требование о выкупе акций может быть предъявлено мажоритарным акционером, владеющим более чем 95% акций общества, без учета решения акционеров.

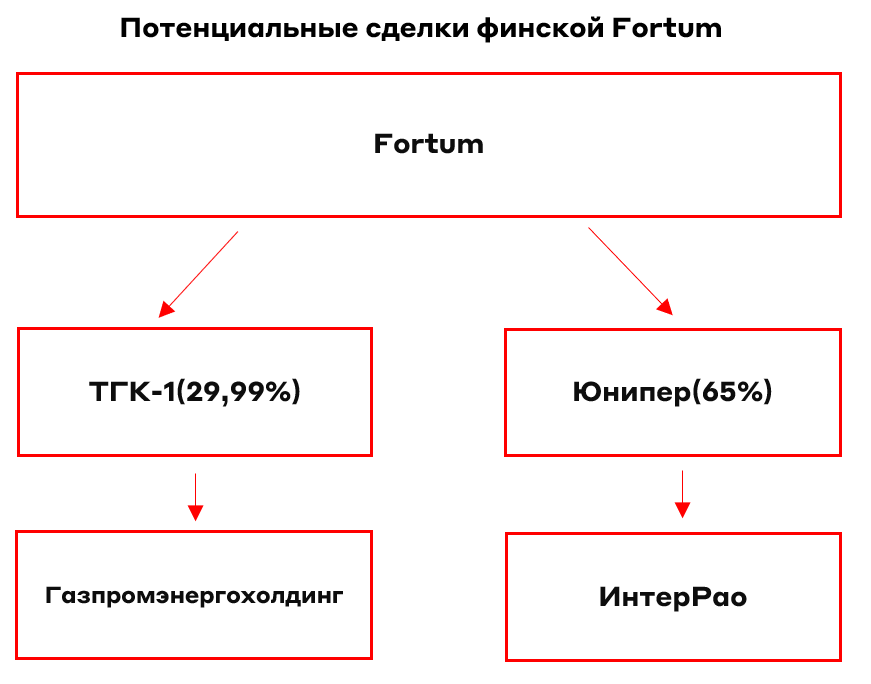

Актуальный пример

Финская компания Fortum решила осуществить продажу российских активов, в число которых входит 29,99% пакет акций российской электроэнергетической компании ТГК-1 и около 65% в компании Юнипро через владение пакетом в Uniper.

Доля Fortum в ТГК-1 может быть выкуплена мажоритарным акционером ООО «Газпромэнергохолдинг», который уже владеет 51,79% ТГК-1. В этом случае, как указано выше, возникает требование по обязательному предложению по приобретению акций, поскольку доля Газпрома в компании составит почти 82%. А доля в Юнипро (65% компании) потенциально может быть выкуплена электроэнергетической компанией со значительной кэш позицией – Интер РАО.

По каким ценам?

Цена выкупа определяется советом директоров компании. При этом цена должна быть не ниже, чем:

1. Рыночная стоимость, определенная оценочной компанией.

2. Средневзвешенная цена акций на организованных торгах за 6 месяцев, предшествующих дате принятия решения о проведении ГОСА, голосование на котором повлекло возникновение права на выкуп.

Важно! Цена выкупа не может быть ниже средневзвешенной цены, что упрощает расчет цены минимального порога выкупа.

Также, как и в случае выбора потенциального покупателя возникает вероятность реализации относительно стандартного определения цены по методу средневзвешенной цены за 6 месяцев.

Как можно заработать?

Для акций ТГК-1 средневзвешенная цена акций за 6 месяцев может составить примерно 0.00927 рублей, что выше текущих цен на более чем 26%. Для акций Юнипро 2,28 рубля - апсайд 64%.

Риски:

Во-первых, может быть другой покупатель, что не будет предполагать оферту. Поэтому в случае осуществления сделки с данным эмитентом под выкуп стоит полагаться и на сценарий, в котором не будет выкупа бумаг, соответственно стоит ознакомиться с фундаментальной привлекательностью приобретаемых компаний.

Во-вторых, коррективы могут быть внесены на законодательному уровне, так рассматривается снижение до 90% порога для возможности принудительного выкупа акций, сократить с 6 до 3 месяцев срок для определения средневзвешенной цены, по которой выкупаются бумаги по оферте и еще ряд дополнений, которые не касаются данной части оферты. Для примера, это снизит апсайд в акциях ТГК-1 и Юнипро до 11% и 35% соответственно.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту