Обзор компании Лента

Бизнес-профиль

Лента является одним из ведущих российских ритейлеров и крупнейшим оператором гипермаркетов в России, входит в топ-5 крупнейших ритейлеров РФ. У компании в управлении: 254 гипермаркета, 354 супермаркета, 149 магазинов малого формата «Мини Лента». Количество гипермаркетов в 2022 году не изменилось ввиду снижения популярности формата, сейчас Лента делает акцент на развитие «магазинов у дома». Значительный рост магазинов малого формата (+364 магазина за 2021 год) произошел за счет сделок M&A, в прошлом году Лента купила ритейлеров «Билла» и «Семья». Кроме того, Лента купила онлайн-ритейлера «Утконос», который ранее входил в «Севергрупп», контролирующего акционера Ленты, который приобрел компанию в 2019 году.

Операционная эффективность Ленты находится на среднем уровне. Выручка на один магазин стабильно снижается, что объясняется открытием и развитием более мелких форматов. Выручка на квадратный метр исторически держится на стабильном уровне, что подтверждает операционную эффективность магазинов. По итогам 2021 года LFL-показатели (продажи в сопоставимых магазинах) выросли: продажи на 2,4%, средний чек на 4,7% г/г, однако рост среднего чека ниже уровня инфляции. Кроме того, по группе идет отток трафика (-2,1% г/г), что плохо для ритейлера.

Таблица операционной эффективности среди ритейлеров по итогам 2021 года представлена ниже:

Заметно, что по итогам 2021 года Лента преуспела только в объеме выручке на магазин и кв.м. (благодаря формату гипермаркетов), в то время как рост выручки, сопоставимых продаж, траффика и маржинальность по EBITDA хуже главных конкурентов.

Сейчас Лента активно развивает онлайн-продажи, по планам к 2025 году они должны составлять около 10% оборота компании, и интеграция Утконоса также усилит этот сегмент бизнеса. Онлайн-продажи Ленты по итогам 2021 года даже обгоняют продажи X5, 4% против 2,2% от выручки соответственно. Однако 49% онлайн заказов Ленты идут через сторонние сервисы (например Сбермаркет), что ограничивает маржинальность данного сегмента бизнеса.

Какие драйверы роста?

1. В начале 2021 года Лента представила стратегию развития до 2025 года. Компания намерена сосредоточиться на росте финансовых показателей, планируется удвоить продажи к 2025 году, повысить эффективность и ускоренно открывать магазины малого формата при параллельном развитии собственного онлайн-бизнеса. Интеграция бизнеса «Утконоса» на горизонте 2022 года также улучшит фин. показатели компании. Возможности и капитал для столь быстрой консолидации рынка и экспансии у Ленты есть.

2. Многие годы рынок ждет от Ленты дивиденды. По итогам 2021 года Лента сообщила, что готова начать платить их на ежегодной основе из 100% FCF (за вычетом расходов на M&A) при показателе чистый долг / EBITDA ниже 1,5х, текущее значение 1,4х. По приблизительным расчетам за 2021 год она могла заплатить 7 млрд. рублей или около 60 рублей на акцию с учетом допэмиссии в пользу «Севергрупп» в феврале. При текущей цене (5 ГДР на 1 акцию) это 7,5% див. доходности. После завершения активной экспансии и снижения долга дивиденды могут быть еще выше, например если бы Capex в 2021 сохранился на уровне 2020 года, то дивиденд был бы 250 рублей на акцию или 31% дивдоходности.

Какие риски?

1. На текущий момент Лента обладает наименьшей эффективностью и темпами роста среди крупнейших российских ритейлеров, если планы компании по росту эффективности и быстрой экспансии не смогут реализоваться, что особенно актуально в условиях текущего экономического спада, то вряд ли мы увидим и рост стоимости акций. Кроме того, удар по экономике РФ из-за событий начала 2022 года уже привел к отмене дивидендов за 2021 год.

2. Дефицит рабочей силы и рост стоимости аренды могут привести к снижению маржинальности компании. В 2021 году эти издержки в % от выручки уже увеличились с 7,0% до 7,3% и с 1,4% до 1,7% соответственно. В 2022 году вероятно тенденция продолжится.

3. Поскольку Алексей Мордашов находится под санкциями, его активы, в том числе Лента, также находятся под давлением. Для бизнеса Ленты санкции не несут особой угрозы, однако потоки капитала на этом фоне могут быть ограничены.

4. Инвестиции в рост и сделки поглощения будут негативно сказывать на фин. показателях в первые кварталы после приобретения ввиду необходимости во времени для интеграции и получения синергии. Вопрос относительно эффективности сделок M&A также существует, например покупка Биллы и Семьи пока не принесла своих плодов. Также не стоит исключать SPO в виде допэмиссии для финансирования будущих сделок, что негативно отразится на стоимости акций.

Стоит ли покупать?

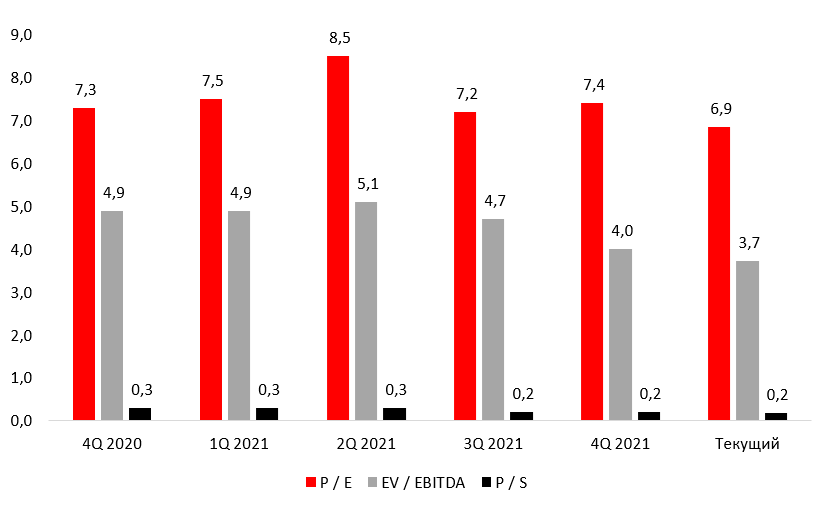

На текущий момент по мультипликаторам компания стоит недорого, как и весь российский рынок.

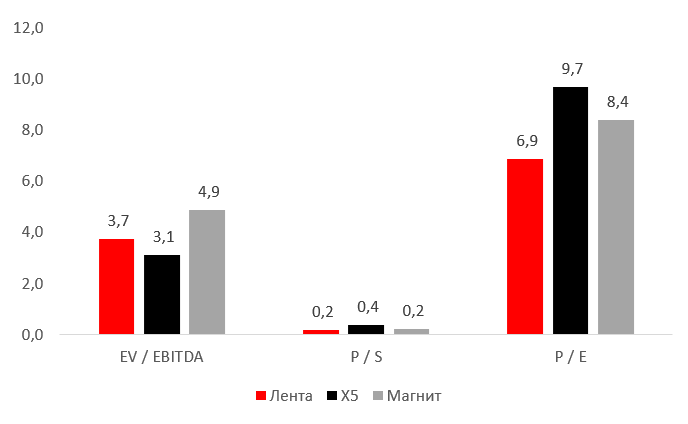

Тем не менее, она стоит и не значительно дешевле своих российских конкурентов.

Мы считаем, что рациональным удерживать Ленту в портфелях, но для покупок она не выглядит привлекательной. Лента является интересной компанией на долгосрочную перспективу, однако раскрытие стоимости компании произойдет точно не в этом году, поскольку реализацию программы развития и выплату дивидендов в полной мере мы пока увидеть не сможем. Кроме того, рост издержек на персонал и аренду будут оказывать давление на бизнес компании.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.