Яндекс: ракета в ожидании новых акционеров

Яндекс выпустил отчетность по стандартам US GAAP за второй квартал, показав рост выручки на 55% г/г, но снижение EBITDA – на 4%. Акции компании находятся на локальных максимумах, при этом реструктуризация Яндекса остается подвешенной. В данной статье мы проанализируем финансовые показатели Яндекса и оценим целесообразность удержания компании в портфеле.

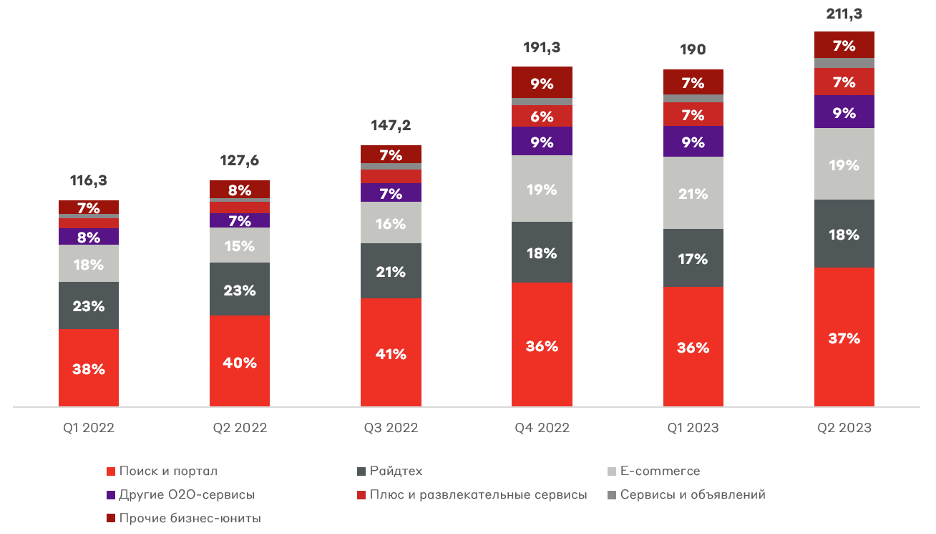

Структура выручки Яндекса становится более диверсифицированной, с уменьшением доли ядра бизнеса в виде рекламных доходов (бизнес-юнит Поиск и портал) в последних кварталах. При этом заметен значительный рост электронной коммерции, куда входит Маркет, Лавка, Еда и Delivery Club (Маркет Деливери). На Яндекс Маркете наблюдается кратный рост активных покупателей (1,5x г/г), продавцов (2x г/г) и заказов (2,3x г/г), а темпы роста GMV (89% г/г) превышают Ozon и близки к Wildberries. Несмотря на комментарии Ozon, что Яндекс Маркет не представляет реальной конкуренции компании, на цифрах мы наблюдаем постепенный рост доли Яндекса, а компания имеет больший денежный запас для инвестиций в развитие и масштабирование.

Структура выручки Яндекса (без учета элиминаций), млрд руб.

Главный сюрприз, как и в предыдущие два квартала, преподнес сегмент Поиск и портал, выручка которого увеличилась на 53% г/г (+54% г/г в первом квартале), несмотря на ожидания начала нормализации динамики рекламной выручки в связи с эффектом базы 2022 года. Основным драйвером бизнес-юнита стал рост поисковой доли Яндекса на мобильных устройствах. По сути Яндекс удваивается как бизнес каждые 2 года.

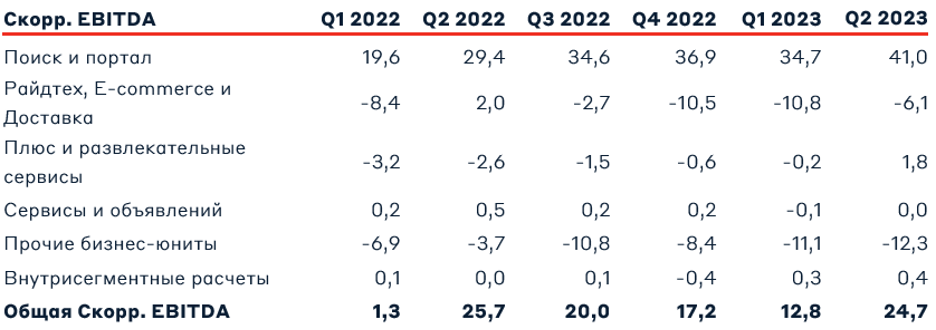

Разочарованием для инвесторов стало снижение рентабельности по EBITDA до 13,6% (с 22% год назад), хотя рыночный консенсус среди аналитиков составлял 9,7%. После периода оптимизации расходов Яндекс нарастил инвестиции в рост в ущерб маржинальности. Снижение операционной рентабельности в основном было зафиксировано в направлении Поиск и портал. Впрочем, бизнес-юнит Плюс и развлекательные сервисы впервые в истории вышел на операционную прибыль, сразу достигнув рентабельности 12%. Кинопоиск и Яндекс Музыка остаются основой подписки, и данные сервисы являются лидерами российского рынка по подписочной базе. В будущем подписка поможет удерживать лояльных пользователей, которые будут привлекаться в новые сервисы и устройства компании.

Структура EBITDA Яндекс, млрд руб.

Свободный денежный поток по итогам квартала отрицательный и составил -10,6 млрд руб., что связано с ростом оборотного капитала и покупкой машин в таксопарк. Чистый долг Яндекса вновь стал положительным и равен 20,7 млрд руб., что вызвано выкупом доли Uber в СП (29%) во втором квартале.

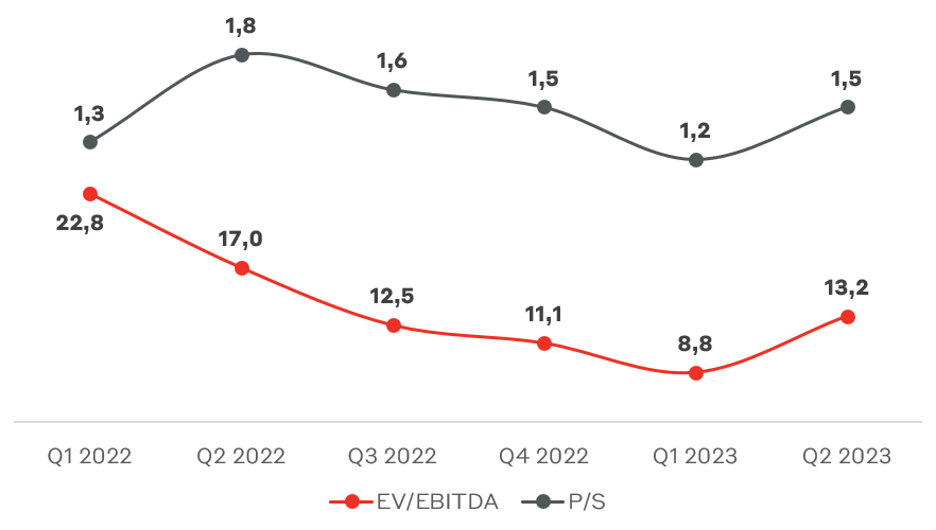

По мультипликатору P/S (1,5x) Яндекс остается дешевым и с учетом темпов роста и потенциальной рентабельности (25-35% в будущем) компания стоит минимум в 2 раза дороже. Однако реструктуризация бизнеса и условия сделки остаются краеугольным камнем в оценке бизнеса. Яндекс отказывается продавать российский сегмент санкционным лицам, что приводит к затягиванию сделки. Компания формирует новый консорциум потенциальных российских инвесторов и подтверждает планы по реструктуризации до конца года.

Мультипликаторы стоимости бизнеса Яндекс

Яндекс показал впечатляющую динамику бизнеса по всем сегментам по итогам второго квартала, вновь превысив ожидания рынка. Отмеченные тренды позволяют рассчитывать на высокие финансовые результаты во втором полугодии. Фундаментально Яндекс является сильным бизнесом, однако потенциал раскрытия стоимости будет определяться ходом и параметрами реструктуризации. Мы продолжаем удерживать акции Яндекса в МП «Российские акции» с долей ~7%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.