Всадник экономического апокалипсиса: инверсия кривой доходности

В июне исполнится год, как кривая доходности облигаций США стала инвертированной. По продолжительности и глубине это явление можно сравнить с 80-ми годами. Кстати, тогда Америка также переживала спад экономики на фоне повышения ставки и неэффективных шагов ФРС в ответ на рост инфляции.

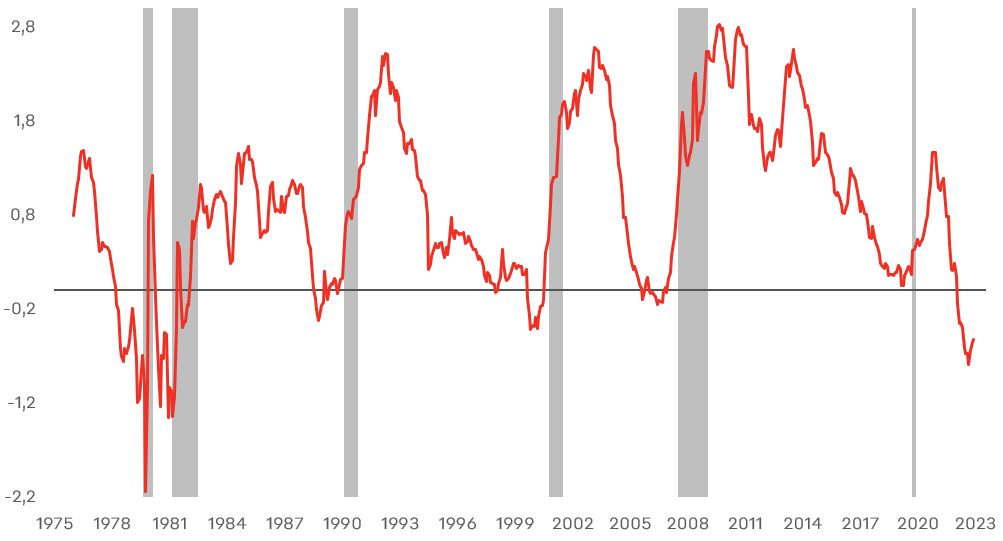

Напомним, что “классическим” определением инвертированной кривой доходности является состояние при котором доходность по коротким бумагам (обычно 2-летние) становится больше доходности по длинным бумагам (обычно 10-летние). Из графика видно, что инверсия кривой предшествовала всем экономическим кризисам за последние 50 лет. И сигналом ухудшения ситуации является нормализация кривой из-за снижения учетной ставки ФРС.

Спред между доходностью 2-летних и 10-летних казначейскими облигаций США

Почему так происходит?

Кривая доходности показывает процентные ставки (доходности), которые покупатели государственного долга требуют в обмен на свои деньги на различные периоды времени — будь то один месяц или 10 лет. Если убрать все внешние факторы влияющие на кривую, то она будет отражать только временной риск. Другими словами, чем длиннее долг, тем больше вероятность его неуплаты и выше ставка по нему. Поэтому “кривая здоровой экономики” имеет нормальный наклон: короткие ставки ниже длинных.

Обычно ЦБ могут влиять на кривую до 2 лет за счет изменения ключевой ставки, а остальной частью – «правят» инвесторы. Часто регулятор начинает поднимать ставку для плавной посадки перегретой экономики, чтобы снизить риски рецессии или же осуществить "мягкую посадку" экономики. Из-за этого растет короткий конец кривой, а вот дальний - наоборот либо остается неизменным либо снижается поскольку отражает ожидания снижения долгосрочных инфляционных ожиданий. Поэтому инверсия кривой ничто иное как: борьба ЦБ с надвигающейся экономической угрозой и ожидания инвесторов к чему эти приведут.

Все пропало?

Сама по себе инверсия кривой не означает немедленный коллапс экономики. По статистике, рецессия после данного явления начиналась через 6-18 месяцев. Однако, как мы уже отметили, кривая находится в устойчиво инвертированности уже практически год, что сильно повышает вероятность рецессии в обозримом будущем.

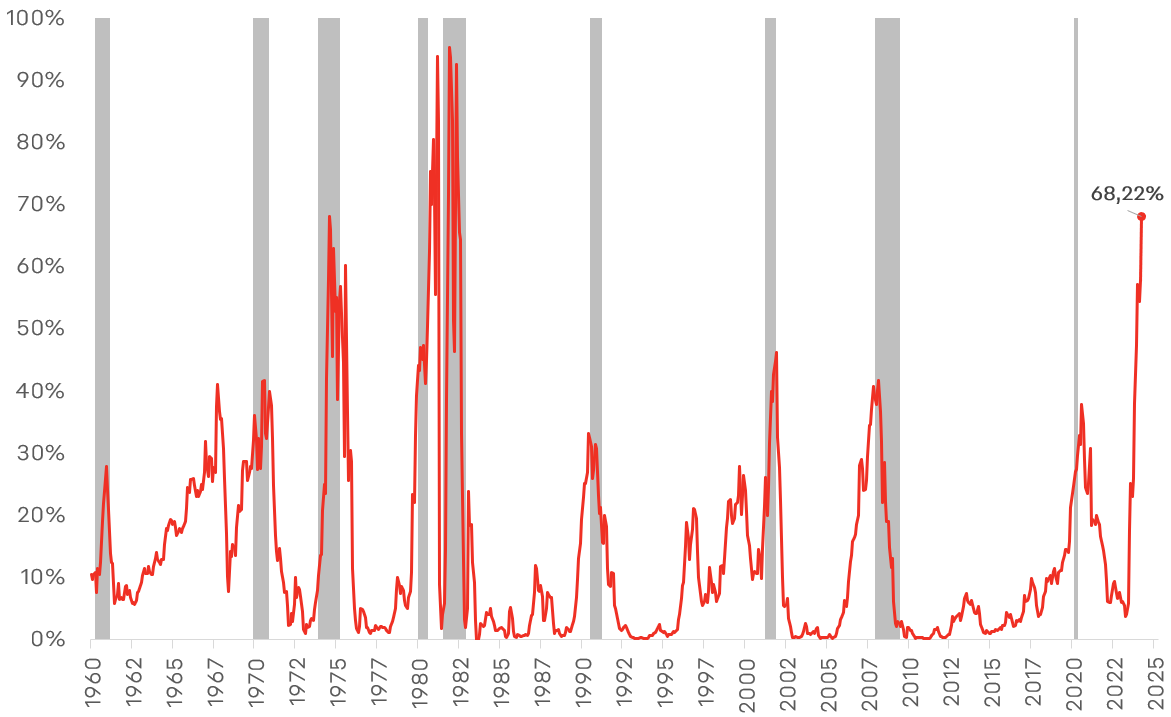

Вероятности рецессии в США на ближайшие 12 месяцев

Вот еще немного занимательной статистики по вероятности ухудшения экономики США в будущем. Федеральная резервная система Нью-Йорка использует кривую доходности как один из факторов для расчета вероятности рецессии в США на ближайшие 12 месяцев. В настоящее время ФРБ Нью-Йорка оценивает вероятность рецессии в США в апреле 2024 года в 68%. Для сравнения, в текущем месяце это значение 4%, а в сентябре и декабре текущего года 23% и 47% соответственно.

Что делать?

Вывод тут простой. Инвестору стоит переключить режим управления портфелем на risk-off. К примеру, нарастить долю “кэша” через сокращение акций в своем портфеле для покупки наиболее привлекательных активов после коррекции рынка, либо держать средства в money-market инструментах или в облигациях с плавающими ставками. В МП “Глобальные акции” мы выбрали "кэш", а доля денежных средств составляет 50% от портфеля. В случае рецессии ФРС перейдет к снижению ставки для восстановления экономики, что также будет способствовать переходу инвесторов в более рисковые инструменты: акции, высокодоходные облигации и длинные качественные облигации. Впрочем, тут важным моментом будут инфляционные ожидания.

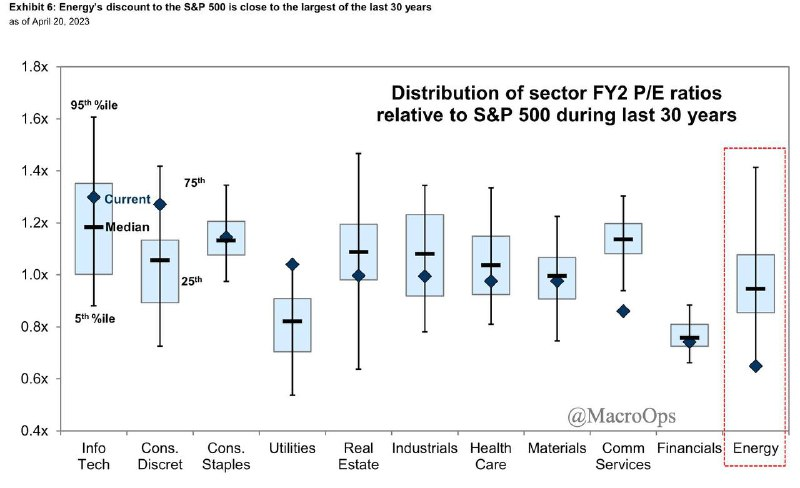

Почему акций? Во время рыночных коррекций почти всегда возникают бумаги, которые выглядят исторически недооцененными относительно своей исторической стоимости. В теории, они должны быть менее чувствительными к снижению широкого рынка. Ниже представлен график с данными за 30 лет соотношения P/E сектора против P/E индекса S&P500.

Черный ромб - текущее значение соотношения P/E сектора. А жирная черточка посередине - среднее значение за 30 лет. Таким образом, наиболее дешевыми секторами относительно своих исторических значений Р/Е являются телекоммуникации и энергоносители. Что касается телекоммуникаций, то мы полагаем, что такое соотношение сохранится по причине отсутствия потенциала роста фундаментальных показателей компаний. А вот энергетический сектор выглядит привлекательно, здесь мы выделим компанию Ovintiv, которая занимается добычей природного газа, а также производителя урана и сервисную компанию в области ядерной энергетики – Cameco, которая хоть и не входит в сектор напрямую, но имеет сопоставимые триггеры к росту доходов и капитализации.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.