WH Group накормит Китай и не только

В рамках цикла разбора позиций МП “Китайские акции” сегодня мы рассмотрим одного из крупнейших в мире производителей мяса из Китая WH Group, который на самом деле не такой уж и китайский, как может показаться на первый взгляд. К примеру, США составляет более 50% от общей доли выручки эмитента.

О компании

WH Group - это китайская холдинговая компания и крупнейший в мире производитель свинины. Бизнес компании WH Group вертикально-интегрирован и покрывает весь цикл свиноводства: от выращивания свиней до фасовки и дистрибуции готовых полуфабрикатов и свежего мяса.

Фокусными рынками для холдинга являются США и Китай, там же находятся два основных актива группы: китайская компания Henan Shuanghui Investment & Development и американская - Smithfield Foods. Покупка последней в 2013 позволила WH Group значительно нарастить объемы производства и получить титул крупнейшего производителя свинины в мире. Также компания присутствует на европейском рынке, доля которого составляет менее 10% от общей выручки эмитента.

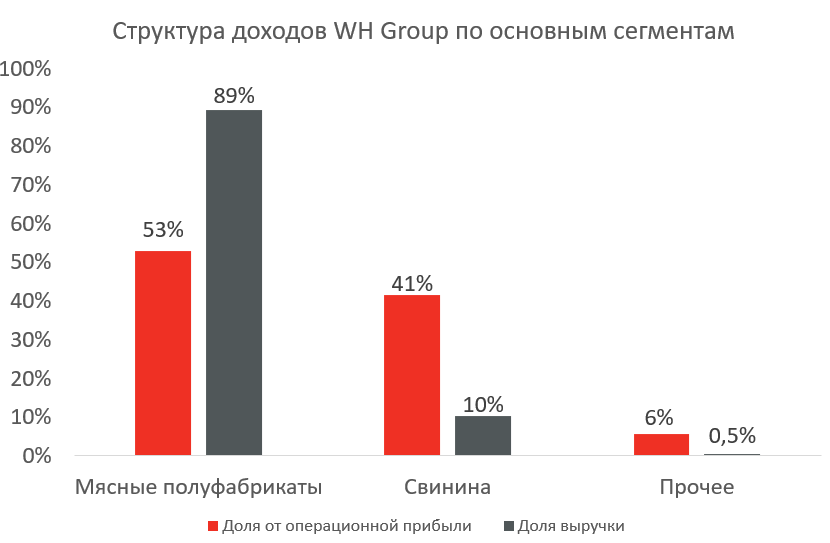

Структура доходов WH Group примерно в равных долях состоит из двух сегментов: мясные полуфабрикаты и свинина; видимо, логичнее указать сырое мясо. На них приходится более 90% выручки эмитента. При этом более 90% операционной прибыли компания получает от продажи полуфабрикатов.

Интересно, что доходы WH Group в США от полуфабрикатов в два раза больше, чем в Китае, но операционная прибыль группы практически одинаковая. А вот операционная эффективность группы в сегменте свежей свинины выше в США. Это связано с повышенными расходами при производстве свинины в Китае и ее высокой конечной стоимостью в этом регионе относительно Америки. Поэтому WH Group активно использует свои производственные мощности в Америке и частично экспортирует оттуда продукцию в Китай. Для сравнения, на текущий момент стоимость одного килограмма свинины в Китае составляет 3,6 долл., а - в США 1.8 долл.

Финансовые показатели

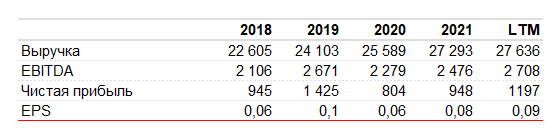

За последние 5 лет средний темп роста выручки компании составлял 5% годовых. EBITDA и чистая прибыль WH Group за этот период напротив стагнируют и находятся на уровне 2.5 и 1 млрд долл. соответственно.

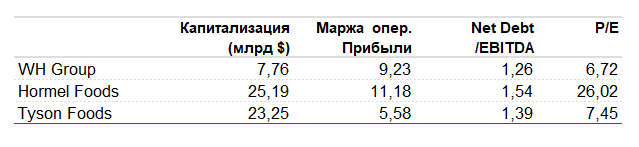

Таким образом, операционные показатели компании за последние 5 лет незначительно снизились. Маржа по EBITDA упала с 9.2% до 8.5%, а маржа чистой прибыли упала на 0.9 п.п. до 4.3%. У американских компаний-аналогов Tyson Foods (TSN) и Hormel Foods (HRL) за этот период эти показатели также снизились.

Долговая нагрузка компания умеренная и составляет 1,26x Net Debt/EBITDA. В целом это сравнимо с конкурентами: HRL и TSN, у которых данный показатель составляет 1.54х и 1.39х.

WH Group раз в полгода выплачивает дивиденды, а дивидендная доходность ее акций за последние 12 месяцев составила 4% годовых. В рамках своей дивидендной политики компания направляет не менее 30% чистой прибыли. Помимо дивидендов группа проводит “байбэки”. К примеру, в 2021 году WH Group запустила программу обратного выкупа акций, размер которой на тот момент составил 13% от общего выпуска акций компании.

Риски

1. Ухудшение отношений между Китаем и США является одним из основных рисков для эмитента, поскольку может быть связан с потерей части активов

2. Себестоимость производства свинины сильно зависит от кормовой базы, поэтому неурожай в США или других регионах мира может существенно сказаться на себестоимости производства.

3. Процесс животноводства сопряжен с выбросами CO2 (на них приходится 54% всех выбросов от сельского хозяйства), что может стать причиной для введения дополнительных регуляторных ограничений и налогов.

4. Периодические вспышки африканской свиной чумы приводят к утилизации скота и потери прибыли.

Подведем итоги

WH Group зрелый бизнес, а глобальные темпы роста потребления мяса невысоки. Поэтому ожидать, значительных темпов роста в среднесрочной перспективе не стоит. По данным OECD к 2030 мировое потребление мяса в мире увеличится на 14%, около трети этого роста придется на свинину. При этом Китай станет основным фактором роста спроса - 70% нового потребления свинины придется на данный регион. Таким образом, можно ожидать реальный рост компании в районе 2%.

Группа также начала развивать птицеводство для повышения диверсификации бизнеса. Так по заявлениям группы большая часть ее инвестиций в Китае в 2021 году было направлено на развитие вертикально-интегрированного производства в сегменте птицеводства. В долгосрочной перспективе это поможет компании снизить чувствительность доходов WH Group от импорта свинины в данном регионе.

В краткосрочной перспективе снятие антиковидных ограничений станет основным драйвером роста компании, поскольку подстегнет локальный потребительский спрос в Китае.

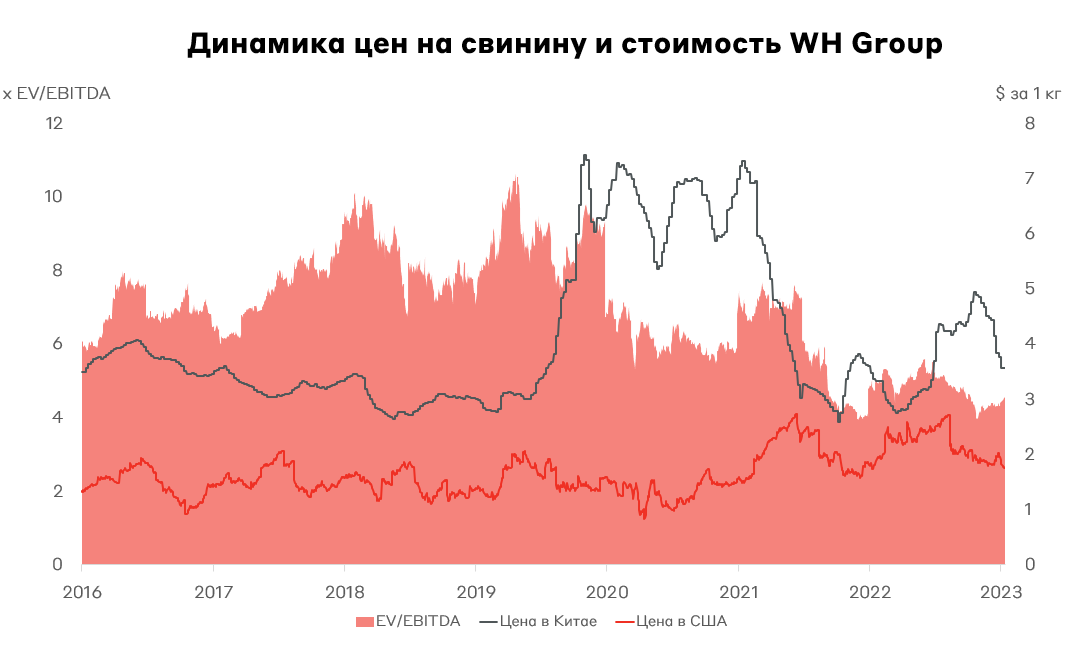

Относительно конкурентов компания тоже выглядит привлекательно, а основным ее козырем является географическая диверсификация. У обоих конкурентов более 90% приходится на Америку. При этом, если посмотреть стоимость компании относительно динамики цен на свинину в США и Китае, то компания выглядит недооцененной.

Мы удерживаем акции WH Group в МП “Китайские акции” с долей 9.7% от портфеля.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту