Первичный рынок: флоатеры и валютные облигации

В пятницу, 7 июня, пройдет заседание Банка России, которое несёт в себе повышенную неопределенность из-за отсутствия рыночного консенсуса по решению регулятора. Базово аналитики ожидают либо сохранение ключевой ставки без изменения - 16%, либо её повышение на 100 б.п. до 17%.

Ожидая потенциальное повышение ключевой ставки, банки повысили ставки по депозитам, а также наблюдается рост доходностей по всей кривой ОФЗ. Это во многом вызвано жёсткой риторикой ключевых лиц регулятора, а также сильными данными по экономике России. Например, зампред ЦБ РФ Алексей Заботкин отмечает, что вариант повышения ставки на заседании в июне также будет рассматриваться (источник). Также в «минутках» к апрельскому заседанию Банк России отмечал, что критерием для повышения ставки является отсутствие прогресса в процессе дезинфляции. Статистика по недельным данным за май свидетельствует об ускорении инфляции. Дефляция пока наблюдается лишь в «плодоовощном сегменте».

С другой стороны Минфин уже вторую неделю подряд берёт паузу с аукционами в целях содействия стабилизации рыночной ситуации. Это, в свою очередь, может означать, что ожидания рынка по повышению ставки могут быть преувеличены и регулятор ограничится жестким комментарием и повысит прогноз по средней ставке на 2025-2026 годы.

Несмотря на значительный рост доходностей ОФЗ на 50 и более базисных пунктов в мае, доходности корпоративных облигаций второго эшелона и ниже ещё не успели в полной мере отреагировать на изменение рыночных условий из-за низкой ликвидности данного сегмента.

Наблюдая динамику базовых ставок, эмитенты имеют два варианта действий: либо предложить флоатер, либо выйти на рынок с валютным займом. Последний вариант позволяет снизить процентные расходы, особенно таким типом инструментов будут пользоваться экспортеры.

Первичный рынок облигаций инвестиционного рейтинга:

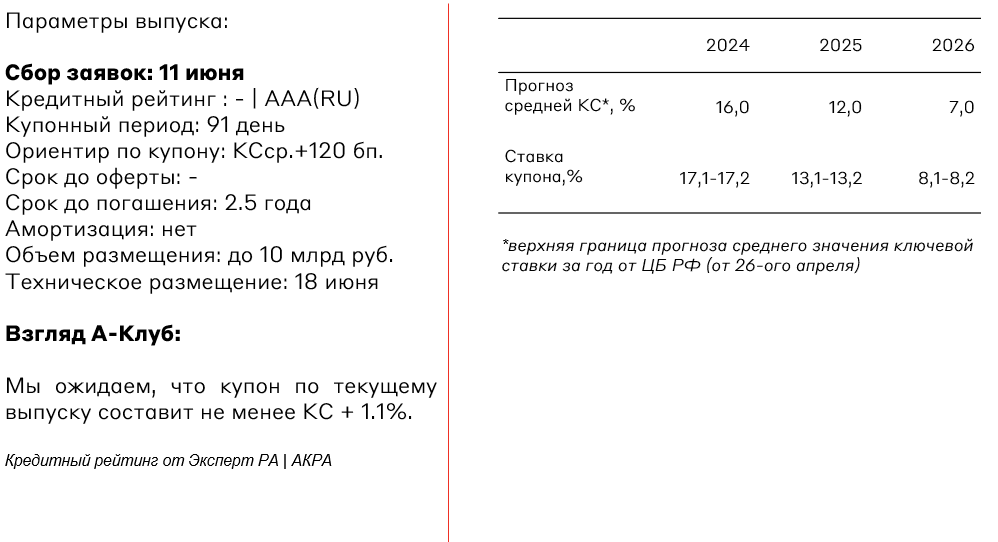

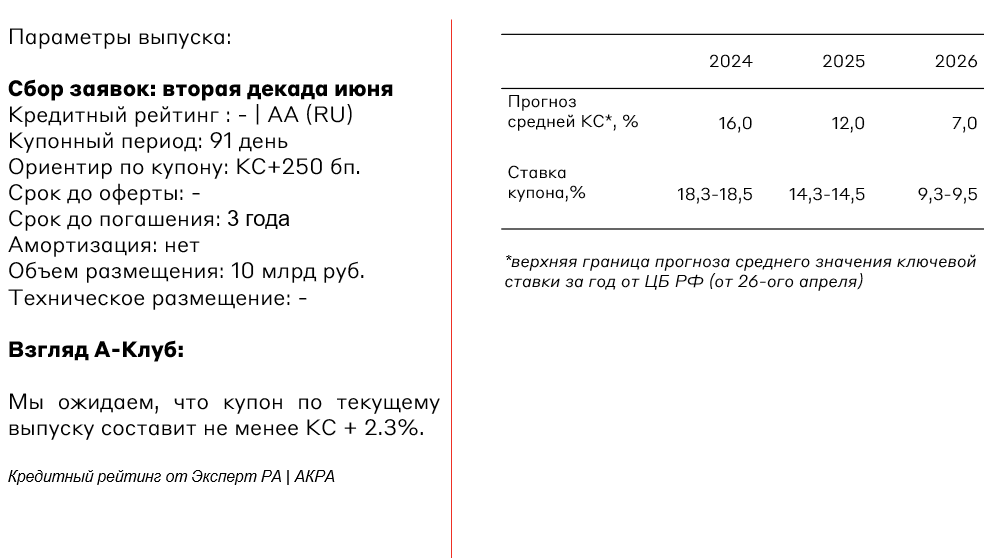

МегаФон, БО-002P-04

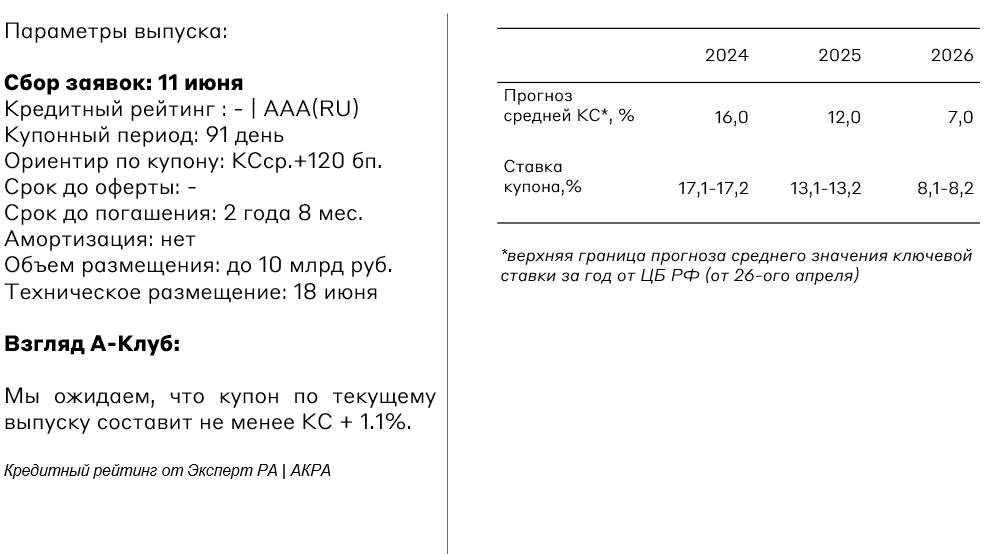

Мегафон, БО-002P-05

МегаФон - российская телекоммуникационная компания, предоставляющая услуги мобильной и фиксированной связи, мобильного и широкополосного доступа в интернет, цифрового телевидения, а также решения в сфере аналитики и обработки больших данных, кибербезопасности. Входит в топ-3 крупнейших сотовых операторов России.

У компании низкая долговая нагрузка (за 2023 год): Чистый долг/OIBDA - 0.7x.

Риски:

- Рост расходов на обслуживание телекоммуникационной инфраструктуры

- Риск внеплановых изменений в законодательстве

МОЭСК, 001P-06

Об эмитенте:

Россети Московский регион (МОЭСК) — основным видом деятельности компании являются оказание услуг по передаче и распределению электроэнергии в Москве и Московской области. МОЭСК является одной из крупнейших межрегиональных распределительных компаний Российской Федерации.

У компании низкая долговая нагрузка (за 1 квартал 2024 года): LTM Чистый долг/EBITDA - 0.8x.

Риски:

- Рост операционных расходов на ФОТ и обслуживание инфраструктуры.

- Рост долговой нагрузки для расширения установленных мощностей.

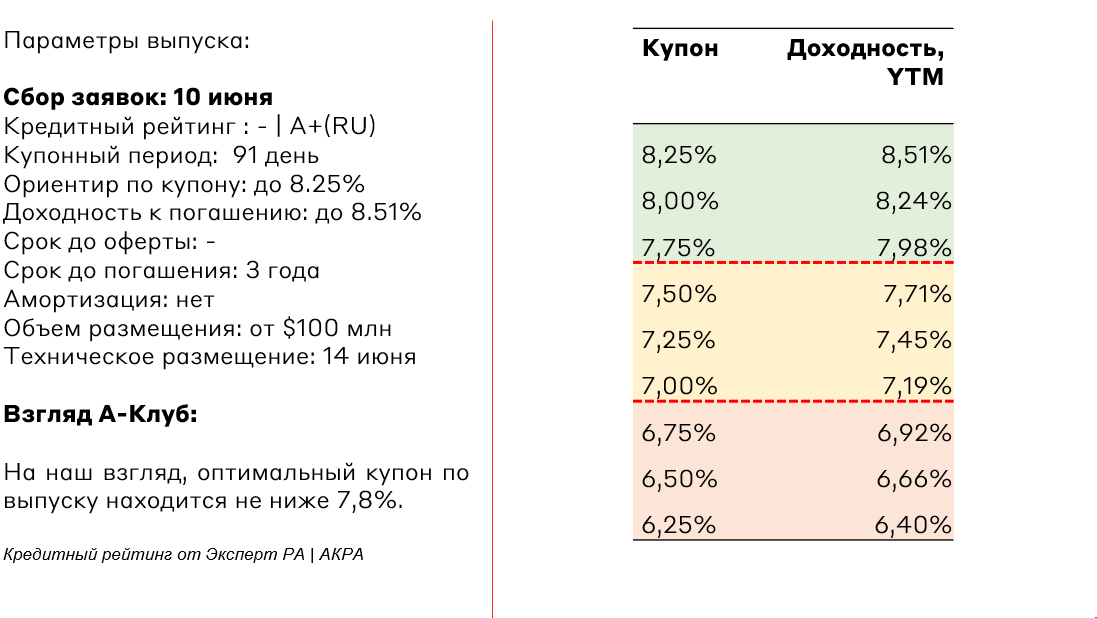

МБЭС, 002P-01

Об эмитенте:

Международный банк экономического сотрудничества (МБЭС) - финансовый институт, целью деятельности которого является содействие развитию экономик стран-членов банка: Монголии, Вьетнама и России. Помимо деятельности в странах-участницах, МБЭС осуществляет операции с контрагентами других государств для поддержки экспортно-импортных сделок и интеграционных проектов стран-членов. Ключевым инвестором эмитента с долей более 50% является Россия.

Риски:

- Снижение объемов существенной поддержки со стороны государства.

Авто Финанс Банк, БO-001P-12

Авто Финанс Банк (бывший РН Банк) занимается факторинговым бизнесом для автодилеров и выдачей автокредитов. В июне 2023 года произошла смена владельцев — АвтоВАЗ за 7 млрд руб. приобрел 100% акций у холдинга BARN B.V. (конечные бенефициары Renault-Nissan-Mitsubishi и Юникредит). Стратегически новый владелец банка (АвтоВАЗ) планирует расширить бизнес и отойти от модели только автокредитования. По итогам 2023 года Авто Финанс Банк занял 1-е место по выдаче кредитов на покупку новых автомобилей по программе «Лада Финанс» и 3-е место по объемам факторингового финансирования.

У банка существенный запас прочности. Согласно форме 135 ЦБ РФ на 1 мая 2024 года, достаточность собственного капитала по нормативам H1.1 и H1.2 составляет 29% против минимальных нормативов в размере 4.5% и 6%.

Риски:

- Снижение качества активов из-за расширения бизнеса и изменения стратегии его развития.

- Снижение достаточности собственного капитала.

- Сокращение мер стимулирования спроса на отечественные автомобили.

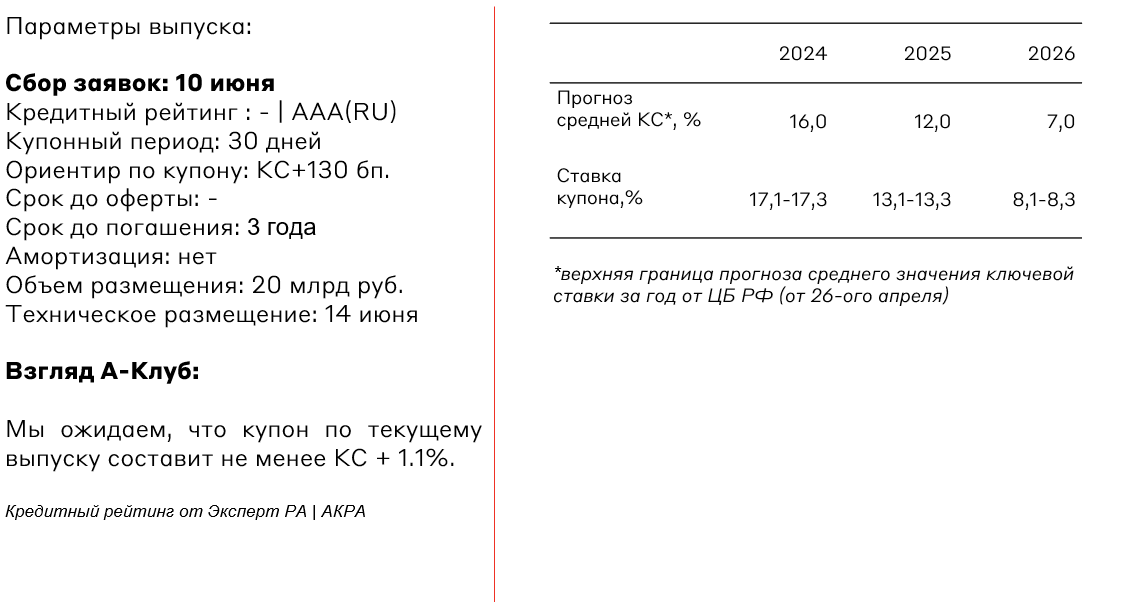

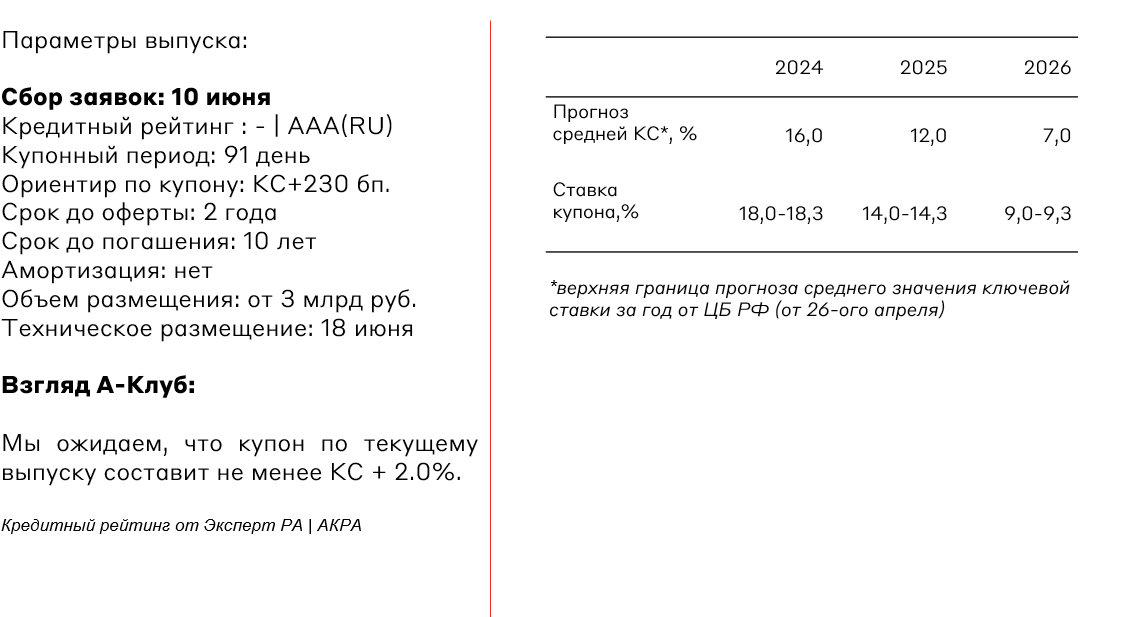

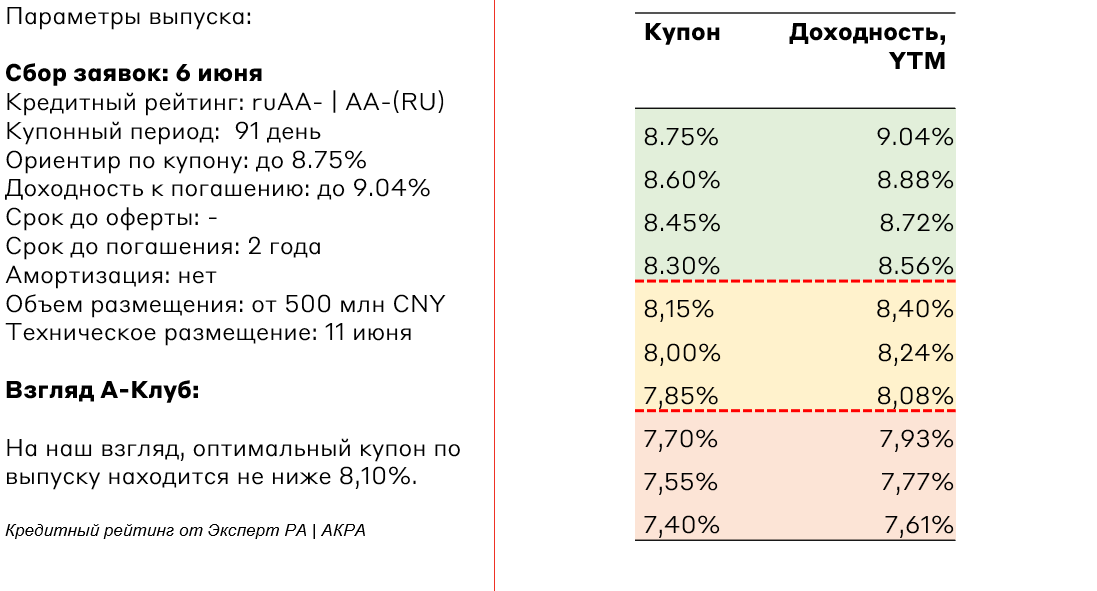

ГТЛК, 002Р-05

ГТЛК занимает 3-е место среди лизинговых компаний России по объему лизингового портфеля. Эмитент является лидером рынка в сегментах лизинга авиационной, железнодорожной техники, водного и городского пассажирского транспорта. Фактически компания выступает инструментом государственной политики управления и устойчивого развития транспортной и машиностроительной отрасли России.

Риски:

- Снижение объемов существенной поддержки со стороны государства.

Русал, БО-001P-08

Об эмитенте:

РУСАЛ — вертикально-интегрированный производитель алюминия, основные производственные мощности которого расположены в Сибири. Компания является одним из крупнейших производителей чистого алюминия с низким углеродным следом. На данный момент крупнейшим акционером Русала является En+ Group, которому принадлежит около 60% компании.

У эмитента сформировалась высокая долговая нагрузка из-за санкций и потери операционных активов на Украине. По итогам 2023 года Чистый долг/EBITDA составил 7,35x.

Риски:

- Потеря европейского рынка из-за санкций, на который приходится около 30% выручки.

- Проблемы с рефинансированием значительного объема долга.

- Снижение стоимости алюминия.

- Длительный период отсутствия выплат дивидендов ГМК "Норильский никель".

Взгляд А-Клуба:

До конца недели стоит взять паузу с принятием решений по рублевым облигациям, так как решение регулятора и последующие комментарии могут удивить рынок. С другой стороны, текущий уровень валютного курса делает более привлекательной сделкой покупку облигаций в иностранных валютах. Нашим фаворитом являются облигации ГТЛК, 002Р-05, которые планируем включить в наш МП "Валютные облигации" с долей 7%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.