Первичные размещения

Компании продолжают активно привлекать заёмные средства на рынке облигаций, предлагая инвесторам премии выше исторических значений.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

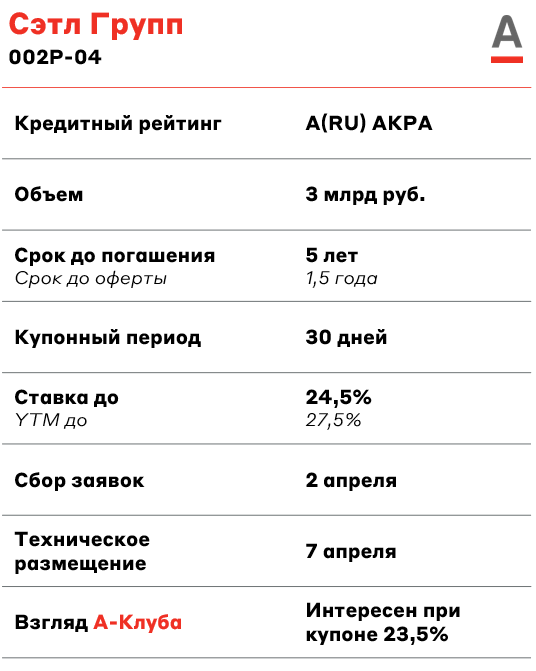

Сэтл Групп – российская девелоперская компания, занимающая 8-е место в стране по объему текущего строительства. Компания преимущественно представлена в Санкт-Петербурге и Калининграде. Сэтл Групп специализируется на жилье комфорт-класса и выше.

На I полугодие 2024 года у застройщика комфортный уровень долговой нагрузки. Отношение чистого долга к EBITDA находилось на уровне 0,4х, при этом объем средств на эскроу-счетах превышал объем проектного финансирования.

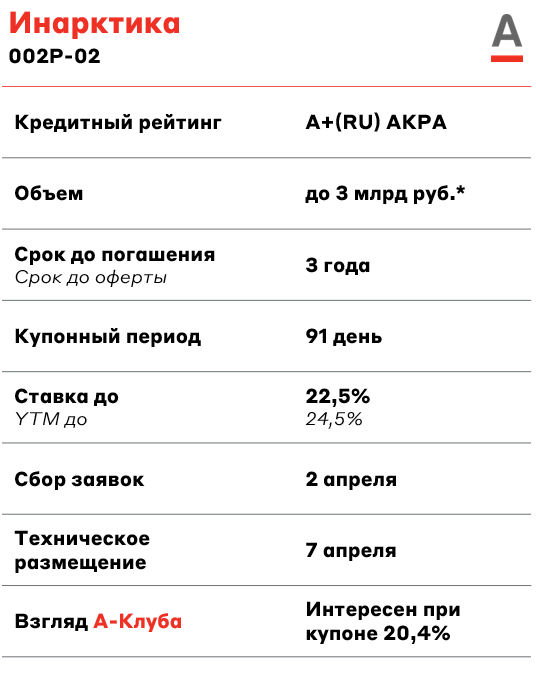

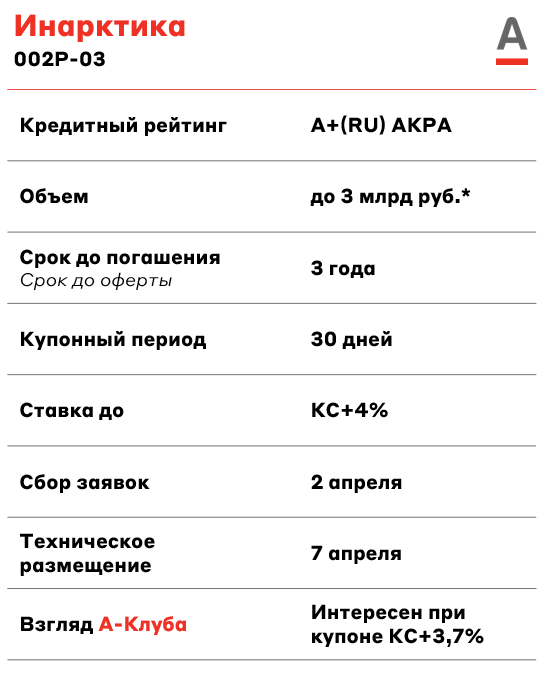

* совокупный объём на 2 выпуска

Инарктика — лидер по производству лосося и форели в России. Большая часть активов компании расположена на побережье Баренцева моря, поскольку его акватория относится к числу немногих, пригодных для выращивания лососевых пород рыб.

По итогам 2024 года компания демонстрирует комфортный уровень долговой нагрузки: отношение чистого долга к EBITDA составляет 1х. При этом бизнес отличается высокой рентабельностью — показатель EBITDA достигает 40%.

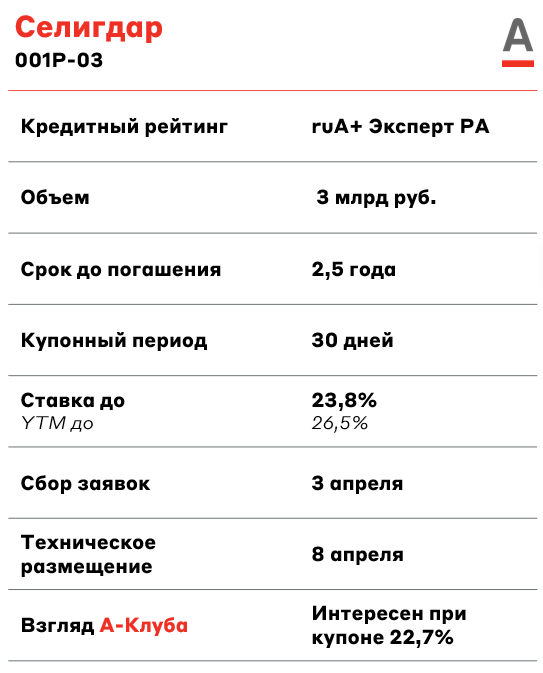

Селигдар является одним из ведущих производителей золота и крупнейшим производителем олова в России. Активы компании располагаются в Республике Саха (Якутия), Алтайском крае, Республике Бурятия, Оренбургской области, Хабаровском крае и на Чукотке.

У компании повышенная долговая нагрузка. По данным за 9 месяцев 2024 года, чистый долг/EBITDA составил 3x. При этом финансовые показатели Селигдара находятся под давлением из-за переоценки золотых займов.

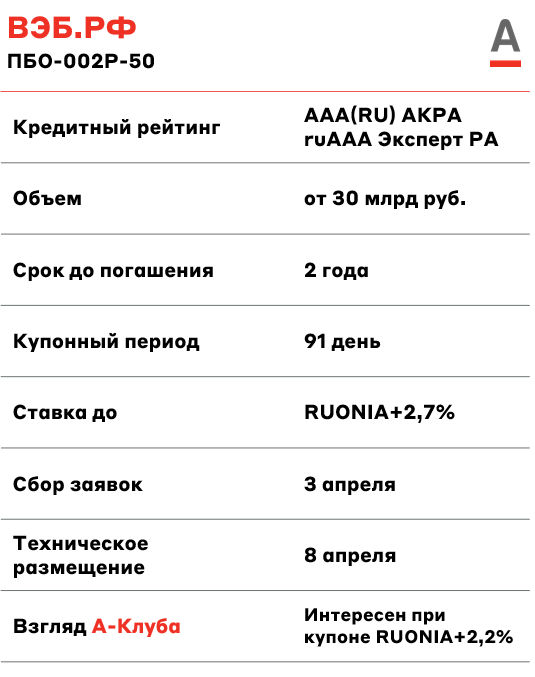

ВЭБ.РФ — институт развития, выполняющий функцию финансирования стратегически значимых инвестиционных проектов, которую в силу повышенного уровня риска и фактора регулирования не могут выполнять коммерческие банки. Как отмечают в АКРА, кредитный рейтинг ВЭБ.РФ находится на уровне кредитного рейтинга финансовых обязательств Правительства РФ по национальной шкале, что обусловлено очень высокой вероятностью оказания ВЭБ.РФ экстраординарной поддержки правительством.

![]()

Евротранс — российский топливный оператор, который владеет и управляет сетью из 55 АЗК под брендом «Трасса». Входит в топ-10 компаний-операторов АЗК Москвы и Московской области по количеству заправочных станций.

Компания характеризуется повышенной долговой нагрузкой. По данным на I полугодие, соотношение чистый долг/EBITDA находится на уровне 2,7х. Показатель покрытия процентов (EBIT/% платежи) составил 2,3х – комфортный уровень.

* совокупный объём на 2 выпуска

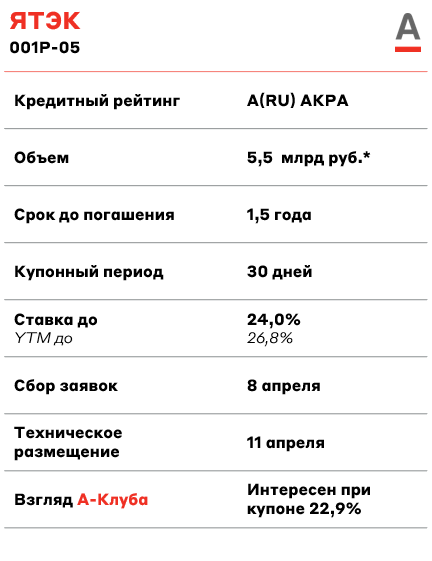

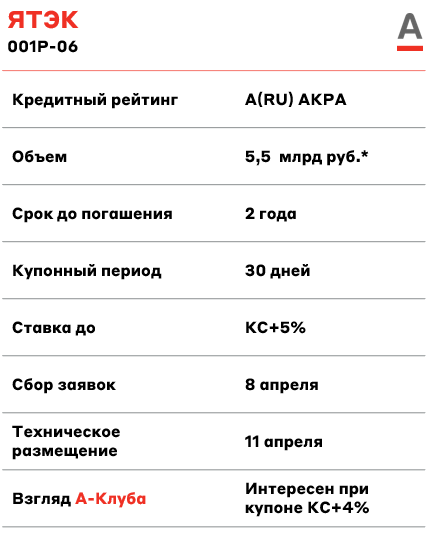

ЯТЭК — основное газодобывающее предприятие Республики Саха (Якутия), занимая 80% в общей добыче газа Якутии. Входит в топ-7 российских независимых газодобывающих компаний по объему добычи (1,9 млрд куб. м). ЯТЭК является единственным предприятием, которое снабжает газом центральные районы Якутии, а также входит в перечень системообразующих предприятий РФ.

У ЯТЭКа повышенная долговая нагрузка. По данным за 2024 год, чистый долг/EBITDA составил 2,5x.

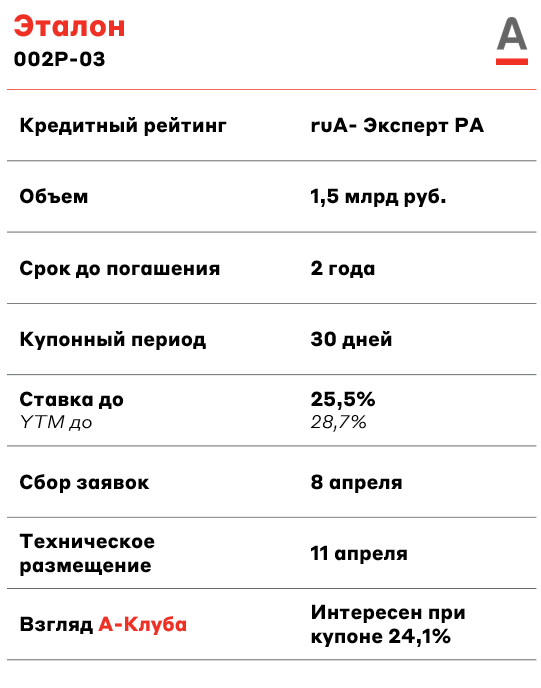

Эталон является одним из крупнейших московских девелоперов, реализующих жилье в бизнес и комфорт сегментах.

У компании умеренная долговая нагрузка. По итогам 2024 года, соотношение чистый долг (с учетом эскроу) к EBITDA составило 2,2x, а покрытие процентных расходов к EBITDA — 2,7x.

![]()

ХК "Новотранс" – один из крупнейших российских частных транспортных холдингов в сфере грузовых железнодорожных перевозок. В 2024 году объем перевозок компании составил 26,2 млн тонн. Кроме того, холдинг входит в топ-3 игроков вагоноремонтного рынка с совокупной долей 15%.

Компания сохраняет умеренную долговую нагрузку: по итогам 2024 года соотношение чистый долг/EBITDA – 1,7x. При этом бизнес демонстрирует высокую рентабельность (рентабельность по EBITDA 50%), что обеспечивает эмитенту финансовую устойчивость и позволяет комфортно обслуживать текущие долговые обязательства.

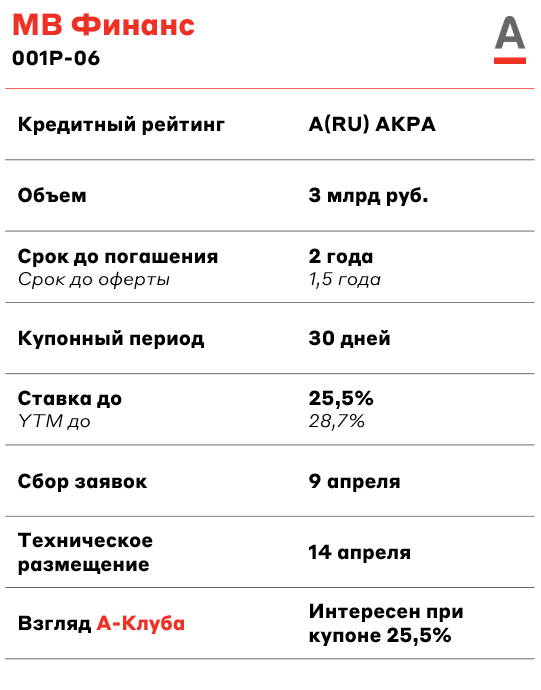

МВ Финанс (входит в группу М.Видео — Эльдорадо) является крупнейшим сетевым магазином цифровой и бытовой электроники в России. На конец марта 2024 года в состав сети входило 1226 магазина в 362 городах страны.

У компании повышенная долговая нагрузка. По данным на I полугодие 2024 года, соотношение чистый долг/EBITDA составило 3,9x, а покрытие процентных платежей EBITDA – 1,0x. Однако компания провела докапитализацию на 30 млрд руб. (размер чистого долга был 79 млрд руб.), что улучшит долговую нагрузку эмитента.

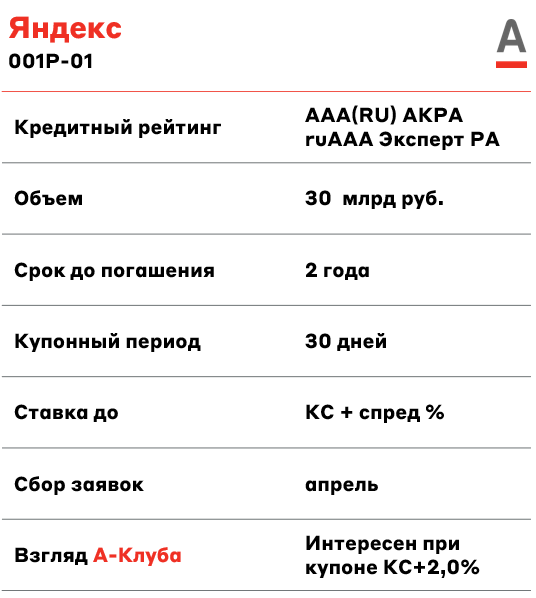

Яндекс — это российская технологическая компания, предоставляющая широкий спектр интернет-сервисов и продуктов. На текущий момент экосистема компании включает более 90 сервисов, ключевыми из которых являются поисковая система, сервис заказа такси, электронная коммерция и видео/аудиостриминг.

У компании комфортная долговая нагрузка. По данным за 2024 год, чистый долг/EBITDA (без учета расходов по операционной аренде) составил 1,3x. Показатель покрытия чистых процентных расходов скорректированной EBITDA – 7,9х.

Взгляд А-Клуба

Из предстоящих рублевых выпусков наиболее интересно выглядят выпуски Инарктика 002P-02 и ХК Новотранс 001P-06.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.