Первичные размещения

Инфляционное давление в экономике продолжает ослабевать, что стимулирует инвесторов фиксировать текущую доходность на долговом рынке в ожидании смягчения монетарной политики. При этом большинство новых выпусков облигаций на первичном рынке по-прежнему размещается с премией к историческим спредам.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

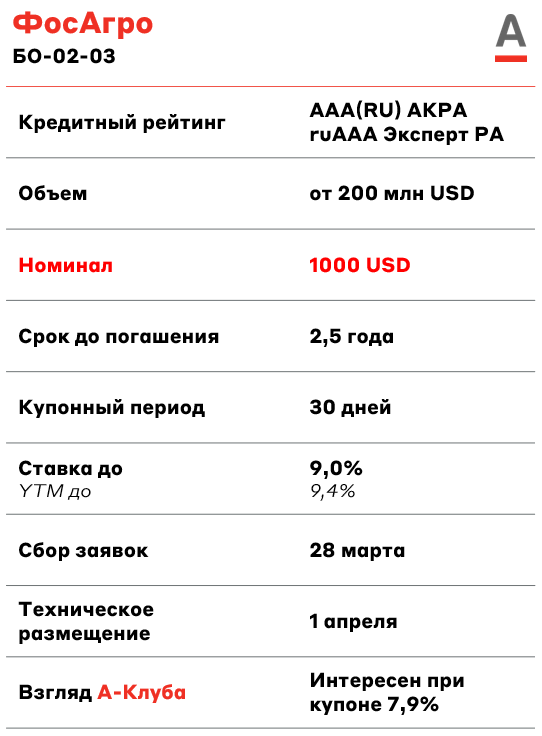

ФосАгро – российский вертикально интегрированный химический холдинг, один из крупнейших в Европе производителей минеральных удобрений. Компания является мировым лидером по объему производства высокосортного фосфатного сырья, а также крупнейшим по объему мощностей производителем фосфорсодержащих удобрений в Европе.

По состоянию на сентябрь 2024 года значение чистый долг/EBITDA находится на приемлемом уровне и составляет 1,75х. Коэффициент покрытия процентов операционной прибылью находится на крайне высоком уровне, превышая 10х. В целом долговая нагрузка – на комфортном уровне, однако наблюдается ее постепенный рост.

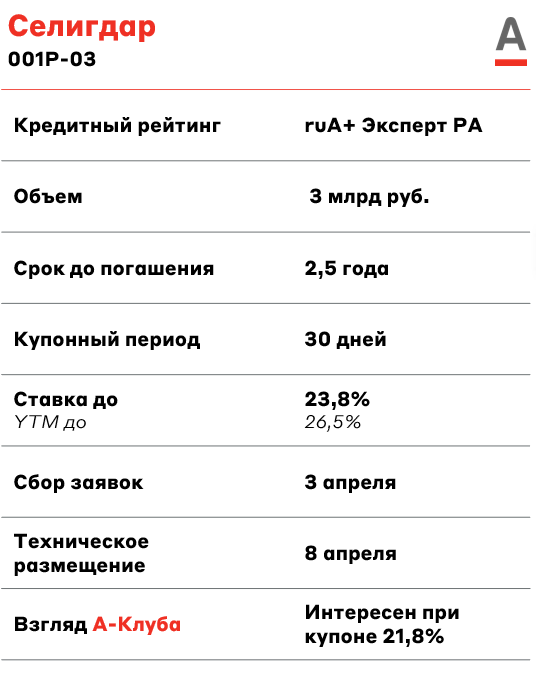

Селигдар является одним из ведущих производителей золота и крупнейшим производителем олова в России. Активы компании располагаются в Республике Саха (Якутия), Алтайском крае, Республике Бурятия, Оренбургской области, Хабаровском крае и на Чукотке.

У компании повышенная долговая нагрузка. По данным за 9 месяцев 2024 года, чистый долг/EBITDA составил 3x. При этом финансовые показатели Селигдара находятся под давлением из-за переоценки золотых займов.

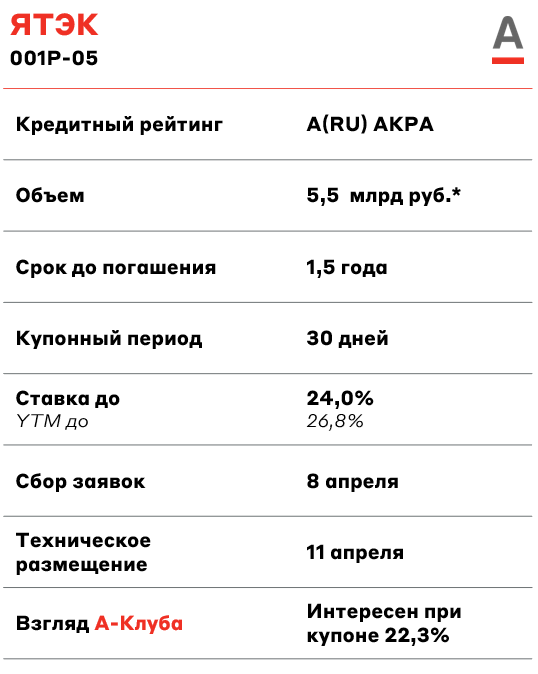

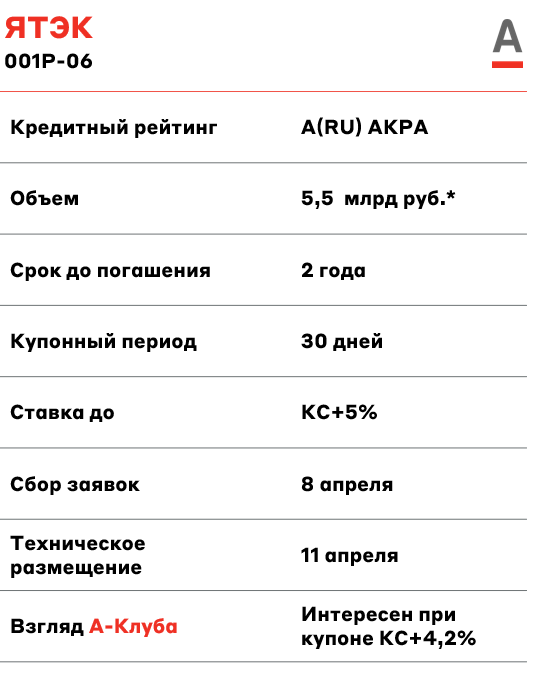

* совокупный объём на 2 выпуска

ЯТЭК – основное газодобывающее предприятие Республики Саха (Якутия), занимая 80% в общей добыче газа Якутии. Входит в топ-7 российских независимых газодобывающих компаний по объему добычи (1,9 млрд куб. м). ЯТЭК является единственным предприятием, которое снабжает газом центральные районы Якутии, а также входит в перечень системообразующих предприятий РФ.

У ЯТЭКа умеренная долговая нагрузка. По данным на конец I полугодия 2024 года, чистый долг/EBITDA составил 2x.

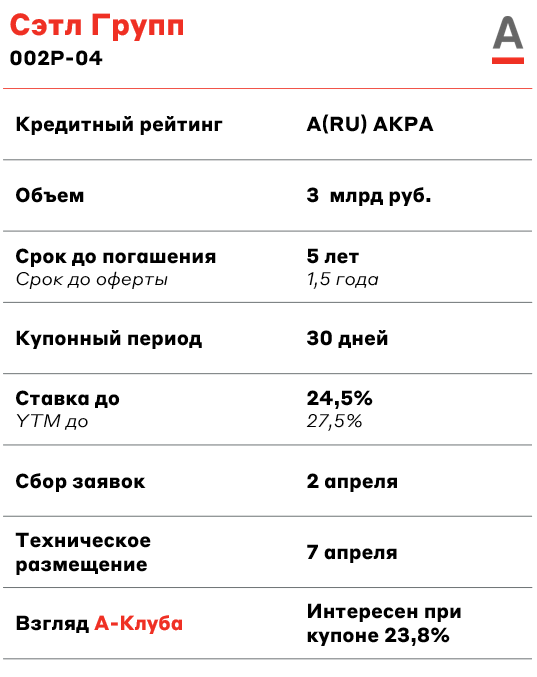

Сэтл Групп – российская девелоперская компания, занимающая восьмое место в стране по объему текущего строительства. Компания преимущественно представлена в Санкт-Петербурге и Калининграде. Сэтл Групп специализируется на жилье комфорт-класса и выше.

На I полугодие 2024 года у застройщика комфортный уровень долговой нагрузки. Отношение чистого долга к EBITDA находилось на уровне 0,4х, при этом объем средств на эскроу-счетах превышал объем проектного финансирования.

Взгляд А-Клуба

Из предстоящих рублевых выпусков наиболее интересно выглядят выпуски ЯТЭК 001P-05, а из валютных – ФосАгро БО-02-03.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.