Первичные размещения

Вторую неделю подряд инфляция замедляется, но о формировании устойчивого дезинфляционного тренда пока говорить рано. По этой причине мы ожидаем, что Банк России на предстоящем заседании оставит ставку без изменений на уровне 21% и даст нейтральный комментарий после умеренно жесткого в прошлый раз. Первичный рынок облигаций по-прежнему остается интересным хотя и наблюдается снижение премий.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

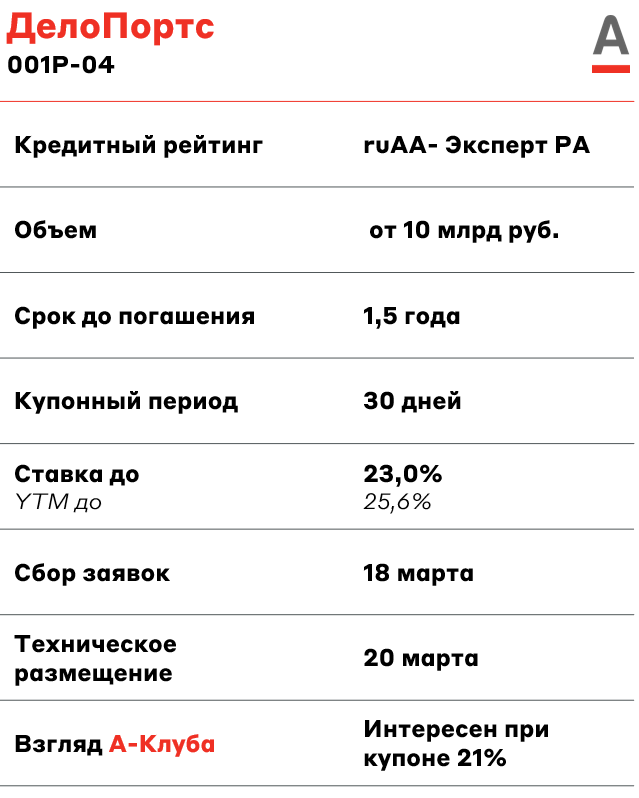

ДелоПортс владеет стивидорными активами (терминалами) в порту Новороссийск и является одним из ключевых игроков в данном сегменте в Азовско-Черноморском бассейне (АЧБ). Эмитент предоставляет услуги: погрузки и разгрузки контейнеров, обработки генеральных грузов, формирование контейнерных поездов, снабжение и обслуживание судов.

ДелоПортс входит в группу Дело. Это один из крупнейших игроков транспортной отрасли, управляющий 9 морскими терминалами в Азово-Черноморском, Балтийском и Дальневосточном бассейнах, а также сетью из 45 железнодорожных контейнерных терминалов, парком контейнеров и фитинговых платформ. Ключевыми акционерами группы Дело являются Сергей Шишкарев и Росатом.

У ДелоПортса повышенная долговая нагрузка. На конец 2024 года соотношение чистый долг/EBITDA составило 2,4x. При этом компании достаточно комфортно обслуживать свой долг из-за высокой рентабельности по EBITDA на уровне 78%.

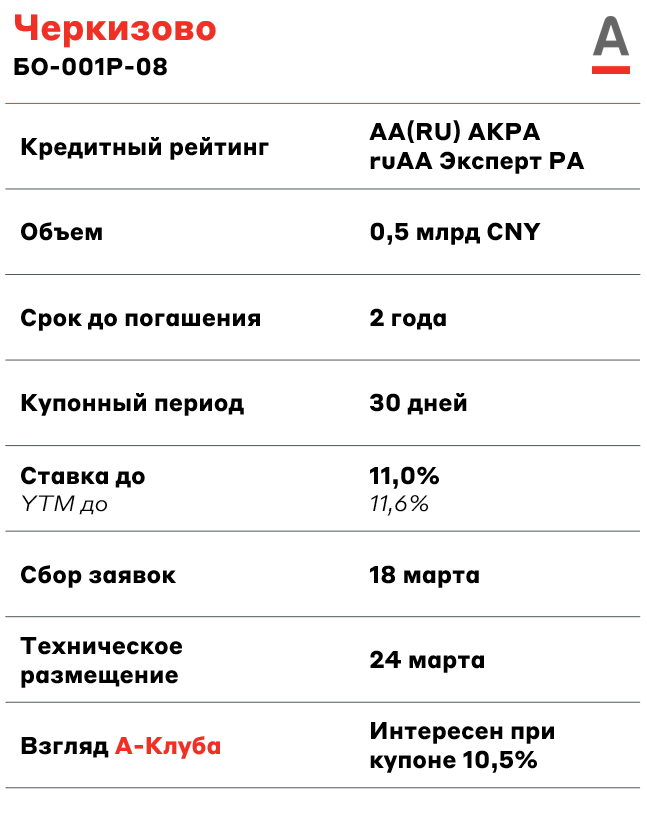

Черкизово — один из крупнейших в России производитель мясной продукции. Компания объединяет предприятия по производству мяса птицы, свинины и продуктов мясопереработки. Также компания выращивает сою, пшеницу, кукурузу и подсолнечник, производит комбикорма. Черкизово известна под брендами: «Петелинка», «Куриное царство», «Черкизово», «Самсон», Casademont и другие.

По итогам 2024 года у Черкизово повышенная долговая нагрузка. Соотношение чистый долг/EBITDA — 2,9x. Однако стоит отметить, что долг Черкизово в большей степени привлечен по субсидированным ставкам, что нивелирует высокое значение показателя чистый долг/EBITDA. Коэффициент покрытия процентных платежей операционной прибылью составляет 2,5х.

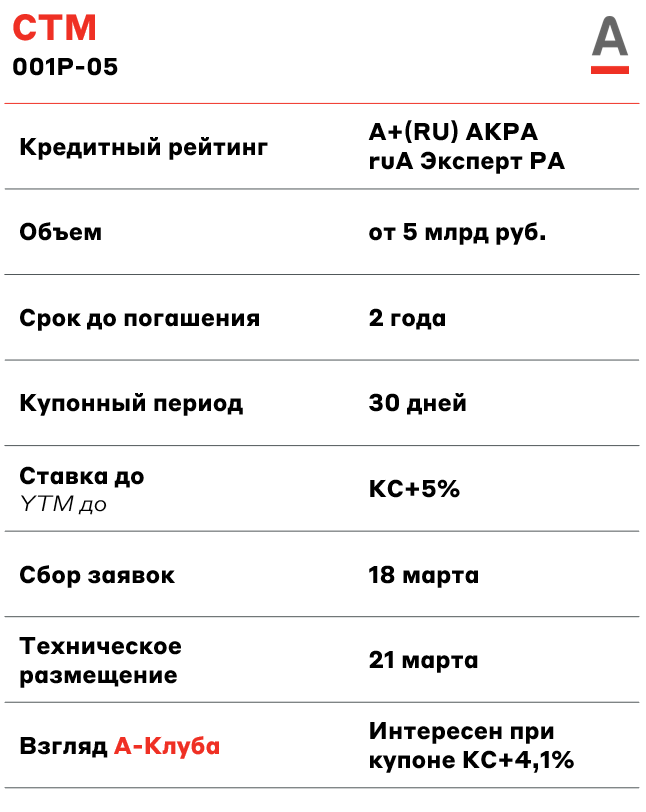

Синара – Транспортные машины (СТМ) — это один из крупнейших российских холдингов транспортного машиностроения, входит в перечень системно значимых предприятий. Россиянам эмитент известен электропоездами «Ласточка» и «Финист». На СТМ приходится около 10% рынка ж/д машиностроения в РФ. Компания входит в промышленную группу Синара, которая объединяет предприятия различных отраслей, включая металлургию, энергетику, транспортное машиностроение, девелопмент и финансовые услуги.

По итогам 2024 года у СТМ высокая долговая нагрузка. Соотношение чистый долг/EBITDA — 3,7x. При этом, компания прогнозирует снижение данного показателя до 1,7х к 2026 году. Отметим, что у материнской группы Синара соотношение чистый долг/EBITDA находится на комфортном уровне - 1,4х. На наш взгляд, показатель Группы имеет большее значение при оценке кредитоспособности СТМ.

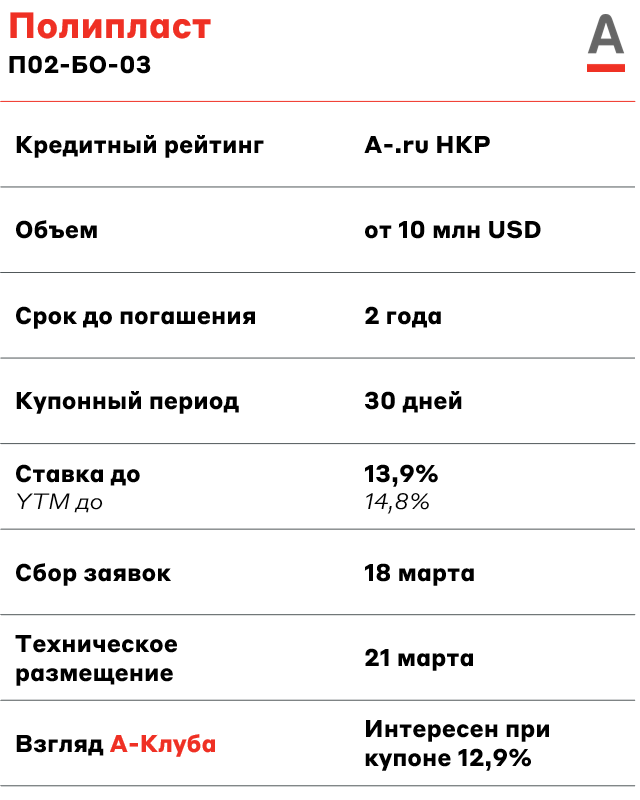

Полипласт — один из крупнейших нефтехимических холдингов России. Компания специализируется на производстве промышленных химикатов для строительной отрасли (лидер данного сегмента в РФ), а также выпускает промышленные химикаты для нефтедобычи, металлургии, кожевенной отрасли, производства чистящих и моющих средств. В состав холдинга входят 6 заводов и 4 научно-технических центра.

У компании повышенная долговая нагрузка. За первое полугодие 2024 года соотношение чистый долг/EBITDA составило 4x. Значение коэффициента покрытия процентов (EBIT/%) составляет 2,1х.

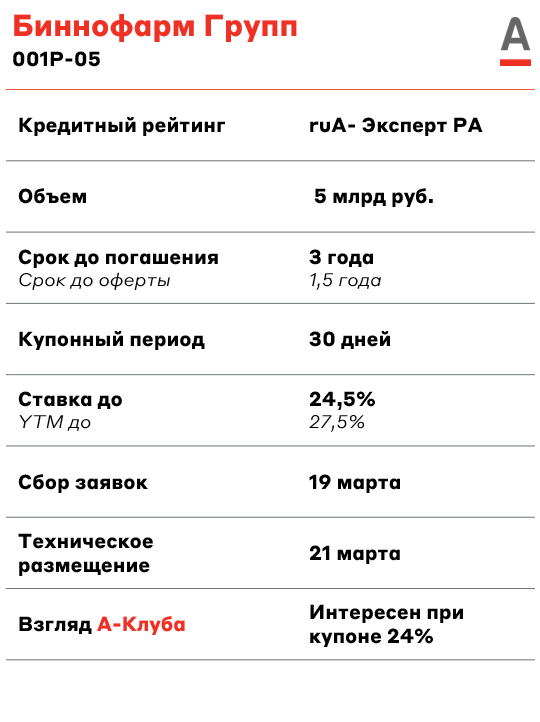

Биннофарм — одна из ведущих российских фармацевтических компаний, реализующая свою продукцию в России и странах СНГ. Препараты эмитента присутствуют на рынках 15 стран. Компания образовалась в 2020 году в результате слияния активов ПАО «Синтез» и АО «Алиум». Сейчас в Группу входит 7 производственных площадок с общим объемом производства 4,5 млрд единиц препаратов в год.

По данным на первое полугодие 2024 года соотношение чистый долг/OIBDA составило 2,8x, а покрытие процентных платежей - 1,3x. При этом менеджмент ожидает, что по итогам 2024 года долговая нагрузка снизится до умеренных значений 2,2x благодаря росту операционной прибыли.

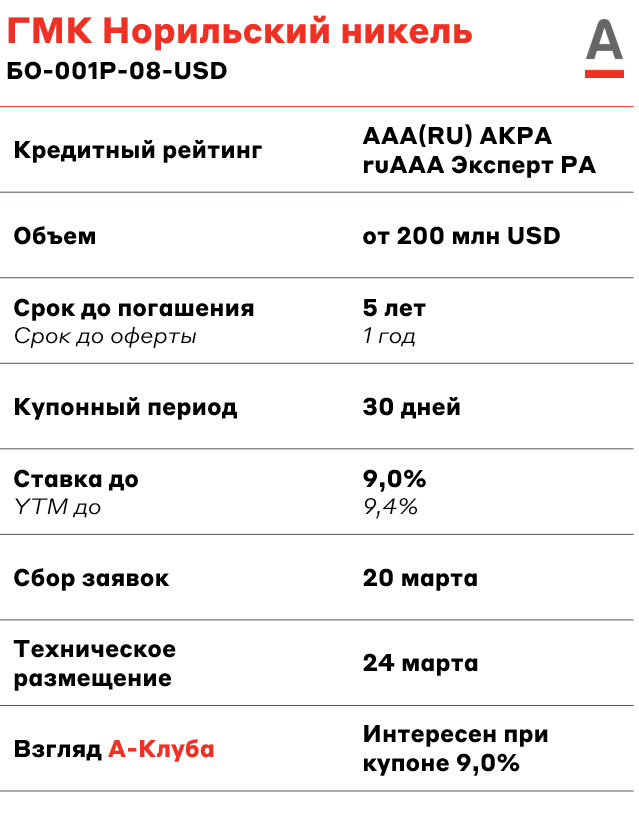

ГМК Норникель — одна из крупнейших в мире горно-металлургических компаний, специализирующаяся на добыче и переработке цветных и драгоценных металлов. Компания является мировым лидером по производству никеля и палладия, а также одним из ведущих производителей платины, меди и кобальта.

У компании умеренная долговая нагрузка. По итогам 2024 года соотношение чистый долг/EBITDA составило 1,7x, а покрытие процентных платежей операционной прибылью составило 4,0x.

Взгляд А-Клуба

Из предстоящих рублевых выпусков наиболее интересно выглядят выпуски ДелоПортс 001P-04 и Биннофарм 001P-05, а из валютных – Черкизово БО-002P-01.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.