Первичные размещения

Инфляционное давление в экономике сохраняется. На неделе с 14 по 20 января недельная инфляция составила 0,25%, а с начала года 0,92%. Таким образом, текущие значения близки к темпам роста цен в декабре 2024 года и существенного замедления не наблюдается. При этом, рынок практически перестал реагировать на данные по инфляции, что обусловлено смещением фокуса инвесторов в сторону геополитики и темпов кредитования в экономике. Последний фактор неоднократно подсвечивал регулятор, в качестве ключевого при принятии решений по ДКП.

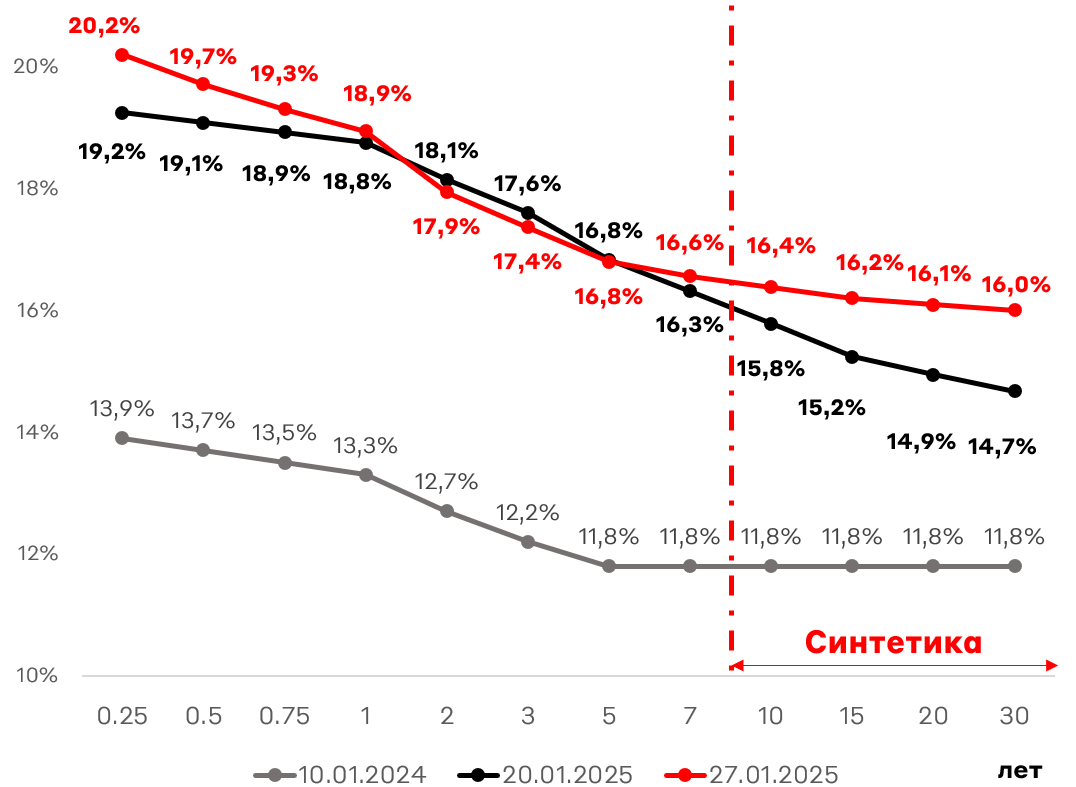

Кривая бескупонной доходности КБД

Источник: Московская Биржа

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

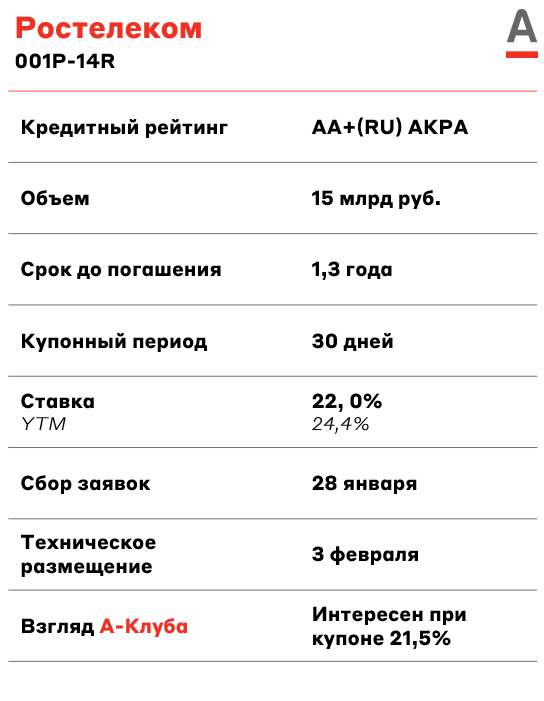

Ростелеком – интегрированный провайдер телеком услуг и цифровых сервисов в России. Компания предоставляет услуги сотовой связи, широкополосного доступа в интернет (ШПД), телефонной связи и интерактивного телевидения. Эмитент является одним из лидеров в государственных и социальных сервисах и цифровизации регионов. Крупнейшим бенефициаром эмитента является государство в лице Росимущества с долей владения 38%.

Ростелеком характеризуется приемлемыми показателями долговой нагрузки. Соотношение ЧД/OIBDA составляет 2,1х (среднее значение по телеком-операторам – 2,4х). Уровень покрытия процентных платежей операционной прибылью также находится на нормальном уровне – 1,7х.

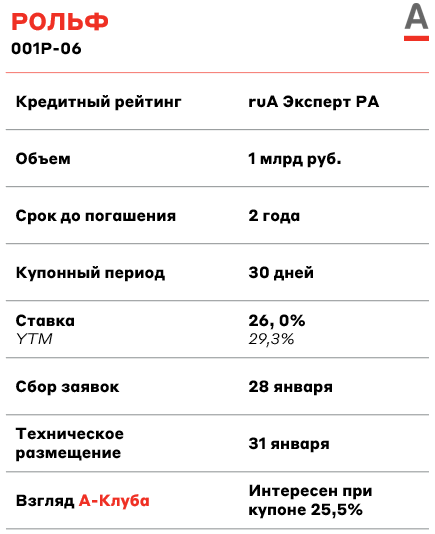

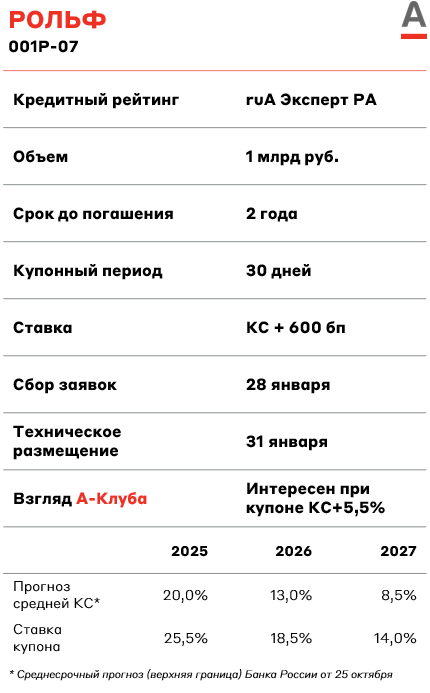

Рольф – один из крупнейших автодилеров России. Портфель компании включает в себя более 72 брендов новых и подержанных автомобилей. Рольф представлен сетью из 54 салонов по всей России.

По итогам 2024 года соотношение LTM Чистый долг/EBITDA составило 2,4x, находясь на приемлемом уровне. Значение коэффициента покрытия процентов операционной прибылью составляет 3,0х.

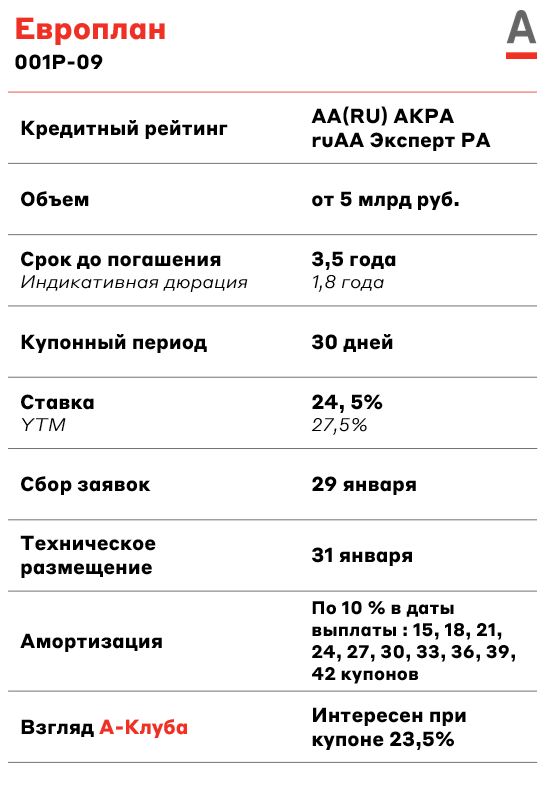

Европлан — крупнейшая частная независимая лизинговая компания по объёму лизингового портфеля и единственный публичный лизинговый оператор. Эмитент специализируется на финансовом лизинге легкового и грузового автотранспорта. Структура выручки компании хорошо диверсифицирована. Более 80% лизингового портфеля эмитента обеспечивается за счёт небольших корпоративных клиентов с выручкой до 800 млн руб. Европлан принадлежит инвестиционному холдингу SFI, основанному семьёй Михаила Гуцериева.

По данным за девять месяцев 2025 года, у эмитента приемлемое для лизинговых компаний соотношение долга к капиталу на уровне 4,3x. Также у компании умеренный показатели чистой маржи (NIM, %) - 9,5%.

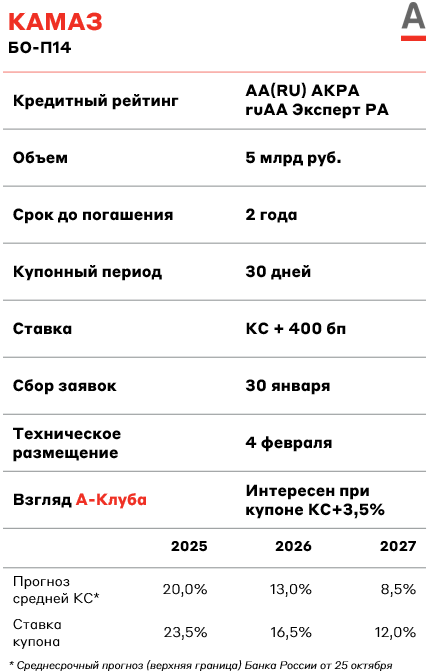

КАМАЗ – одна из крупнейших автомобильных корпораций РФ, входит в топ-20 ведущих производителей тяжёлых грузовых автомобилей в мире. По итогам 2023 года компания заняла первое место среди грузовых брендов в РФ по объемам рынка (40% рынка).

Долговая нагрузка у эмитента повышенная. По итогам первого полугодия 2024 года она составляет 2,5x по показателю LTM Чистый Долг/EBITDA. Значение коэффициента покрытия процентов операционной прибылью составляет 1,6х. Отметим, что существенная доля выручки эмитента приходится на гособоронзаказ.

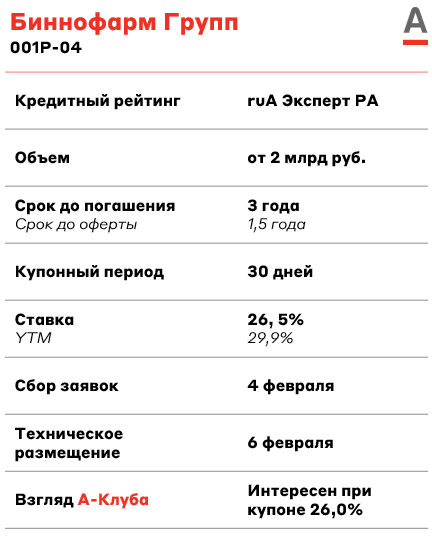

Биннофарм - российская компания, занимающая 2-е место в рейтинге фармацевтических компаний-производителей на розничном рынке РФ. Портфель Биннофарма включает в себя 5 производственных площадок, расположенных в России. Компания производит более 370 млн упаковок лекарств ежегодно.Основной акционер компании – холдинг АФК Система.

По итогам 2024 года, у Биннофарм умеренная долговая нагрузка – соотношение ЧД/OIBDA составляет 2,2х (по данным эмитента).

![]()

Евротранс - российский топливный оператор, который владеет и управляет сетью из 55 АЗК под брендом «Трасса». Входит в ТОП-10 компаний-операторов АЗК Москвы и Московской области по количеству заправочных станций.

Компания характеризуется повышенной долговой нагрузкой. Соотношение ЧД/EBITDA находится на уровне 2,7х. При этом стоит отметить нормализацию показателя в последние годы – в 2023 году коэффициент ЧД/EBITDA составлял 3,2х. Показатель покрытия процентов EBIT/% составил 2,3х по итогам 1-го полугодия 2024 года.

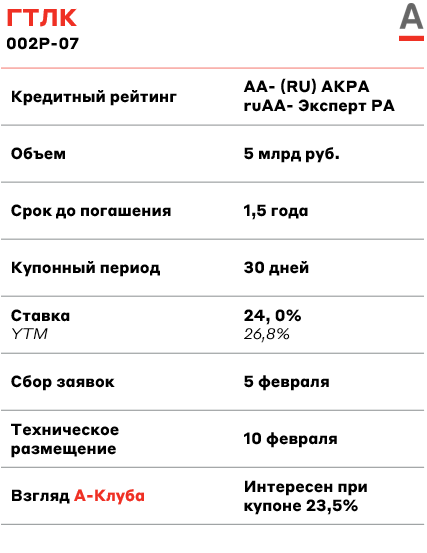

ГТЛК — государственная лизинговая компания, занимает первое место в России по объёму лизингового портфеля (более 2,6 трлн руб.). Компания задействована в масштабных инфраструктурных проектах и является участником рынка судостроения, ж/д-транспорта и авиации. Лидер рынка лизинга в этих сегментах.

За счёт регулярной докапитализации со стороны государства у ГТЛК умеренное для лизинговых компаний соотношение Долг/Капитал - 4,2х (по итогам первого полугодия 2024 года). Это соответствует уровню крупнейших частных лизинговых компаний.

Взгляд А-Клуба

Из предстоящих выпусков наиболее интересно выглядит выпуск Ростелеком 001P-14R. Объем выпуска 15 млрд руб. с большой долей вероятности будет способствовать ликвидности данного выпуском на вторичном рынке. Отметим, что купон КС+4% у КАМАЗ БО-П14 выглядит привлекательно относительно рынка и эмитентов аналогичной кредитной группы. Также мы положительно смотрим на выпуск Биннофарм групп 001P-04. Обзор эмитента мы планируем выпустить на текущей неделе.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.