Первичные размещения

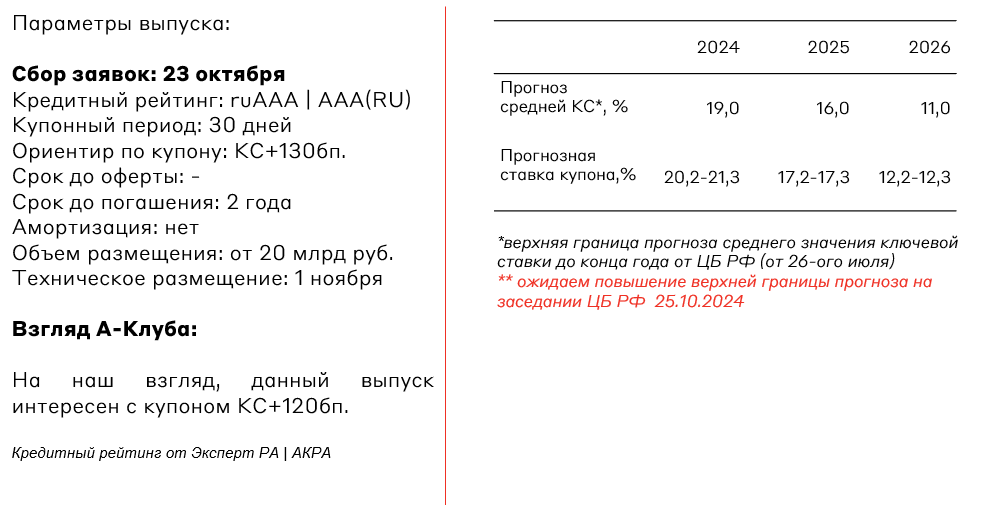

В эту пятницу, 25 октября, пройдет заседание Банка России. В базовом сценарии мы ожидаем повышения ключевой ставки на 1 п.п. до 20% годовых и жесткую риторику со стороны регулятора, но основное внимание рынка будет на среднесрочный прогноз. Тактически, на первичном рынке облигаций пока мы отдаем предпочтение флоатерам.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

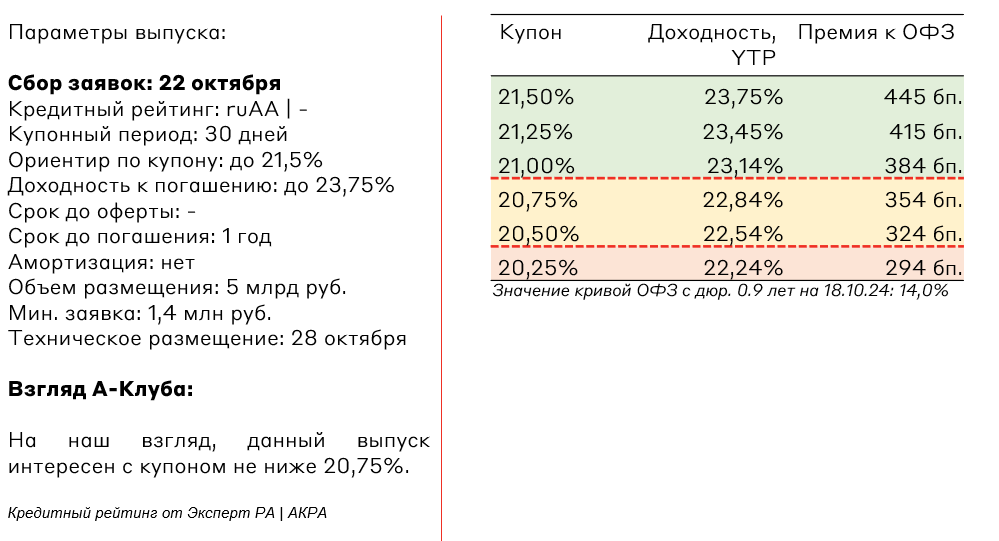

ВсеИнструменты.ру, 001P-02/001P-03

ВсеИнструменты.ру - крупнейший онлайн-гипермаркет по объему онлайн-выручки на российском DIY-рынке. Эмитент предлагает широкий ассортимент товаров для дома и строительства на территории России. Компания также является ведущим игроком в своем сегменте по глубине ассортимента (более 1,5 млн SKU) и географическому покрытию.

У эмитента умеренная долговая нагрузка на уровне 1,8x по показателю LTM ЧД/EBITDA на первое полугодие 2024 года. LTM EBITDA за первое полугодие текущего года составила 12,3 млрд руб., таким образом, новый займ эмитента в размере 6 млрд руб. составит менее 0,5x ЧД/EBITDA.

ВТБ Лизинг, 001Р-МБ-02

ВТБ Лизинг – универсальная лизинговая компания, которая специализируется на лизинге подвижного состава, водного транспорта, оборудования, легкового и грузового автотранспорта, а также спецтехники. Эмитент занимает 3-е место в рэйтинге «Эксперт РА» по объему нового бизнеса с долей рынка в 5,6% и 4-е по объему лизингового портфеля за 2023 год.

КАМАЗ, БО-П13

КАМАЗ – одна из крупнейших автомобильных корпораций РФ, входит в топ-20 ведущих производителей тяжёлых грузовых автомобилей в мире. По итогам 2023 года компания заняла первое место среди грузовых брендов в РФ по объёмам рынка (40% рынка).

Долговая нагрузка у эмитента повышенная. По итогам первого полугодия 2024 года она составляет 3,0x по показателю LTM Чистый Долг/EBITDA.

Ростелеком, 001Р-12R

Ростелеком – интегрированный провайдер телекоммуникационных услуг и цифровых сервисов в России. Компания предоставляет услуги сотовой связи, широкополосного доступа в интернет (ШПД), телефонной связи и интерактивного телевидения. Крупнейшим бенефициаром эмитента является государство в лице Росимущества с долей владения 38%.

У эмитента умеренная долговая нагрузка. Согласно данным консолидированной отчетности за первое полугодие 2024 года соотношение LTM Чистый Долг/OIBDA составило 1,6x.

Россети, 001P-14R

Группа «Россети» является естественной монополией в секторе передачи электроэнергии, обеспечивает электроснабжение потребителей в 82 регионах России. Более 80% всей вырабатываемой в стране электроэнергии распределяется по сетям холдинга. Контролирующим акционером холдинга является государство.

У эмитента низкая долговая нагрузка: коэффициент Чистый долг/EBITDA находится на уровне 0,62x, коэффициент покрытия процентов операционной прибылью - 2,81x.

Совкомбанк, БО-П05

ПАО "Совкомбанк" - входит в топ-10 крупнейших банков России. Банк специализируется на розничном и корпоративном обслуживании, а также операциях с ценными бумагами. Группа Совкомбанка включает системно значимый банк, страховую, лизинговую, факторинговую и другие финансовые компании.

У эмитента удовлетворительная позиция по капиталу. Достаточность собственного капитала на 1 сентября 2024 года согласно форме 135 ЦБ РФ по нормативу H1.0 составляет 11,1%

АКРОН, БО-001P-05

Акрон — один из крупнейших российских вертикально интегрированных холдингов, занимающийся производством азотных и прочих удобрений. Компания является глобальным игроком и имеет хорошую диверсификацию по рынкам сбыта: страны Азии и КНР (28%), Латинская Америка (26%), Россия (22%), США и Канада (14%).

У эмитента умеренная долговая нагрузка на уровне 1,5x по показателю LTM ЧД/EBITDA на первое полугодие 2024 года.

ГТЛК, 002P-06

ГТЛК занимает 2-е место среди лизинговых компаний России по объему лизингового портфеля. Также эмитент является лидером рынка в сегментах лизинга авиационной, железнодорожной техники, водного и городского пассажирского транспорта. Фактически, компания выступает инструментом государственной политики управления и устойчивого развития транспортной и машиностроительной отрасли России.

Взгляд А-Клуб:

Как мы уже отмечали, на вторичном рынке флоатеров растут премии, в связи с ожиданием навеса предложения ОФЗ-ПК от Минфина. При этом под наименьшим давлением, на наш взгляд, будут находиться ликвидные бумаги (объем размещения более 10 млрд руб.) AAA-эмитентов со сроком до погашения до 2 лет. Поэтому наиболее интересными выпусками этой недели стали - Ростелеком, 001Р-12R и Россети, 001P-14R.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.