Первичные размещения: наводнение флоатеров

В последние две недели наблюдается активизация российских эмитентов на первичном рынке облигаций. Отчасти наблюдаем отложенное предложенное в связи с майскими праздниками. Кроме того, на рынок значительно повлияла жесткая риторика Банка России о более длительном периоде высоких ставок. Исходя из этого, снова вернулся спрос на облигации с плавающими ставками, что влияет на структуру предложения бумаг на первичном рынке. Кроме того, более длительный период высоких ставок сделал размещения в иностранной валюте более привлекательными для эмитентов, а значит ждем новые выпуски в юанях, долларах США и других валютах.

Сегодня в материале мы рассмотрим предстоящие размещения текущей недели.

АФК «Система», 001P-29/30

АФК «Система» — российская инвестиционная компания и один из крупнейших инвесторов в российскую экономику. Система входит в число системообразующих компаний России, а в её портфель входят: МТС, OZON, Segezha Group, Эталон и другие. Общее количество активов под управлением составляет более 20 компаний, 4 из которых публичные.

В 2023 году консолидированная выручка АФК «Система» составила 1045,9 млрд руб., увеличившись на 16,8% г/г. Скорректированная OIBDA группы составила 266,2 млрд руб. (-13% г/г). Также у эмитента достаточно высокая долговая нагрузка: Чистый Долг/EBITDA — 4,08x, EBITDA/Чистые финансовые расходы — 2,16x.

Риски:

-Рост долговой нагрузки из-за поддержки Segezha Group

-Проблемы с ликвидностью из-за роста расходов на обслуживание долга

21 мая эмитент проведет сбор заявок на два флоатера с привязкой к КС и RUONIA:

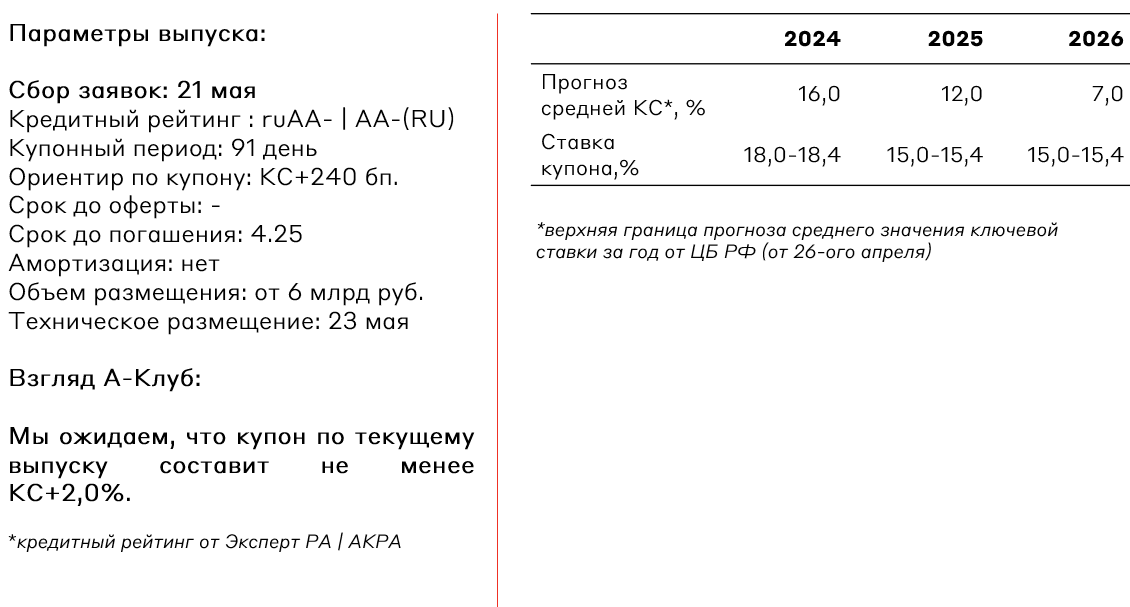

АФК «Система», 001P-30

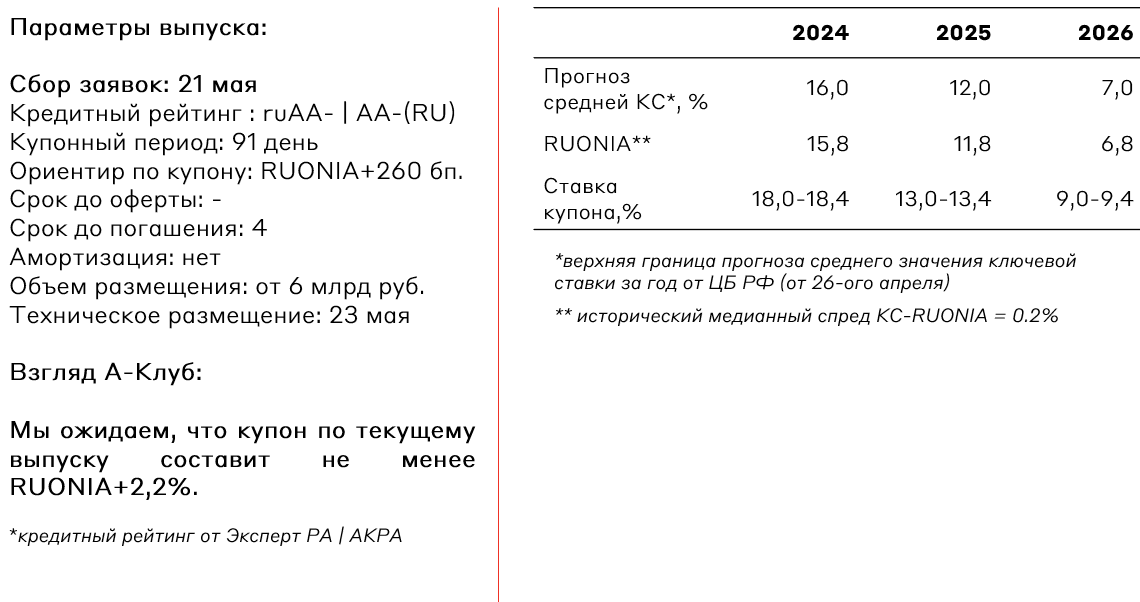

АФК «Система», 001P-29

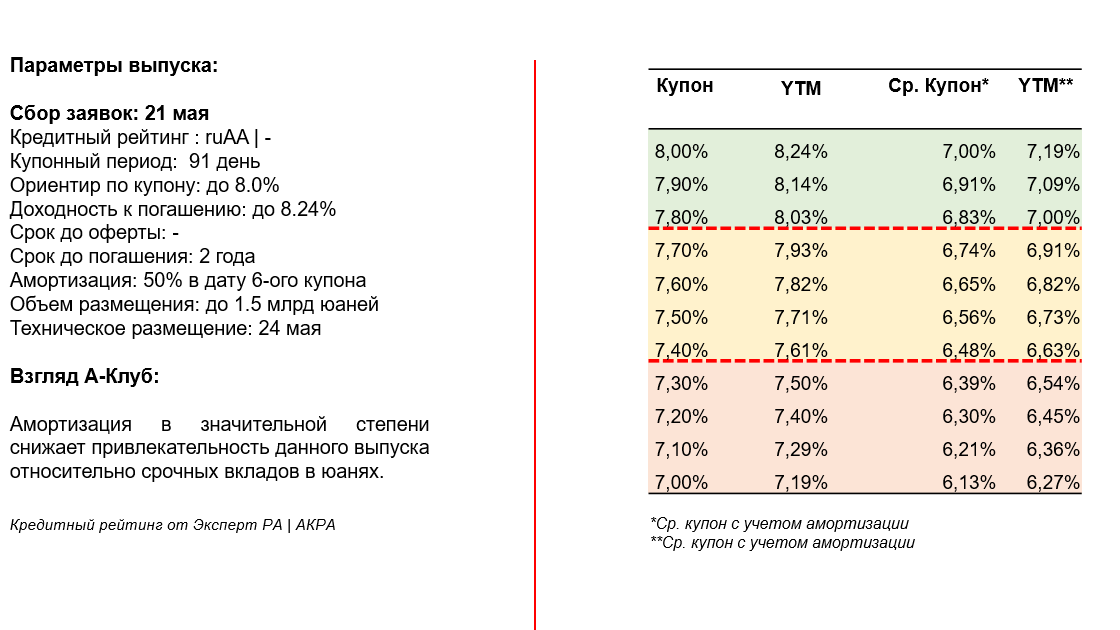

Акрон, БО-ПО6

Акрон — один из крупнейших российских вертикально-интегрированных холдингов, занимающийся производством азотных и прочих удобрений. Компания является глобальным игроком и имеет хорошую диверсификацию по рынкам сбыта: страны Азии и КНР (28%), Латинская Америка (26%), Россия (22%), США и Канада (14%).

В 2023 году у эмитента наблюдалось снижение финансовых показателей по причине высокой базы 2022 года. Так, выручка снизилась на 30% г/г до 179,5 млрд руб., EBITDA — на 50% до 68,7 млрд руб. Тем не менее, кредитные метрики у Акрона находятся на комфортном уровне: Чистый Долг/EBITDA — 0,37x, EBITDA/Чистые процентные расходы — 18,6x.

Риски:

- Санкционное давление

- Рост производственных издержек

- Снижение стоимости/спроса на конечную продукцию

Газпром Капитал, БО-003Р-02

За 2023 год долговая нагрузка эмитента по соотношению показателя чистый долг/EBITDA выросла до 2,8x против 1,1x на конец 2022 года. Рост долговой нагрузки преимущественно обусловлен снижением EBITDA в 2 раза до 1 764 млрд руб.

Риски:

- Снижение стоимости на газ

- Рост долговой нагрузки из-за роста CAPEX в инфраструктуру

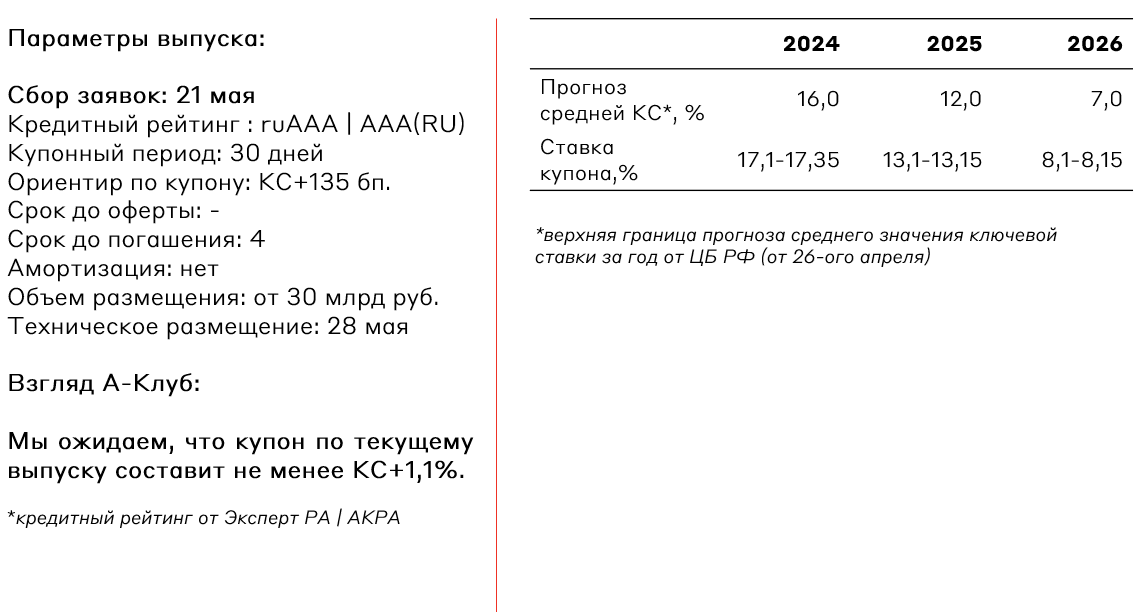

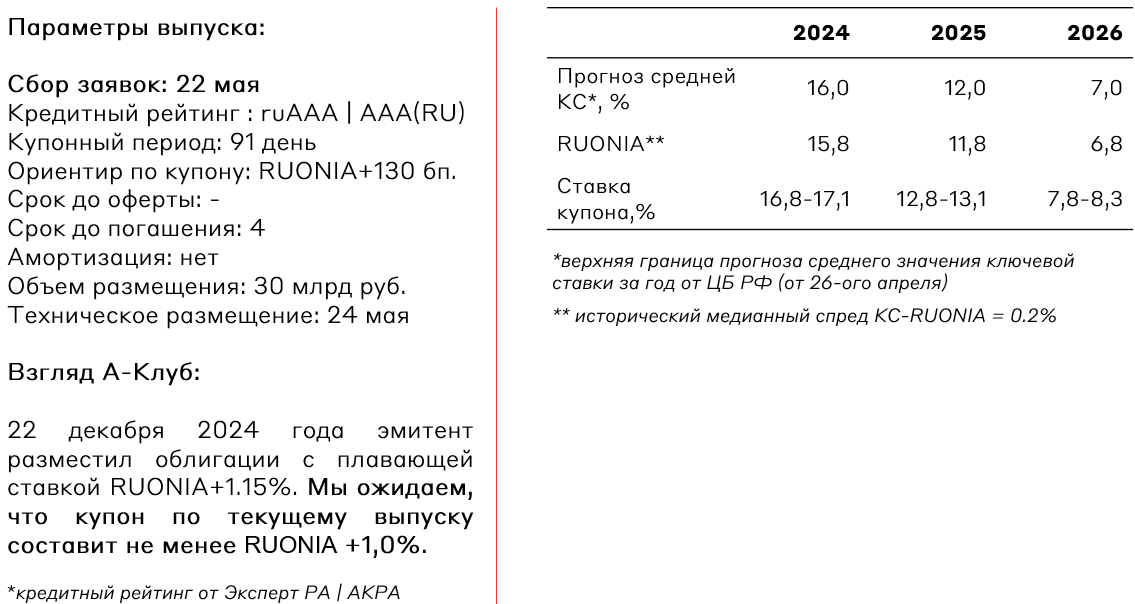

ДОМ.РФ, 002Р-04

ДОМ.РФ является единым институтом развития в жилищной сфере в России. Создан в 1997 году под названием «Агентство ипотечного жилищного кредитования» постановлением Правительства РФ для содействия проведению государственной жилищной политики.

Взгляд А-Клуб:

На наш взгляд, наиболее интересным размещение текущей недели является выпуск Акрон, БО-ПО6 в юанях. При этом, мы с осторожностью относимся к новым выпускам АФК “Система”. У эмитента продолжает расти долговая нагрузка, а возможное повышение ключевой ставки будет оказывать давление на ликвидность эмитента и возможность обслуживать долг.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.