Первичные размещения

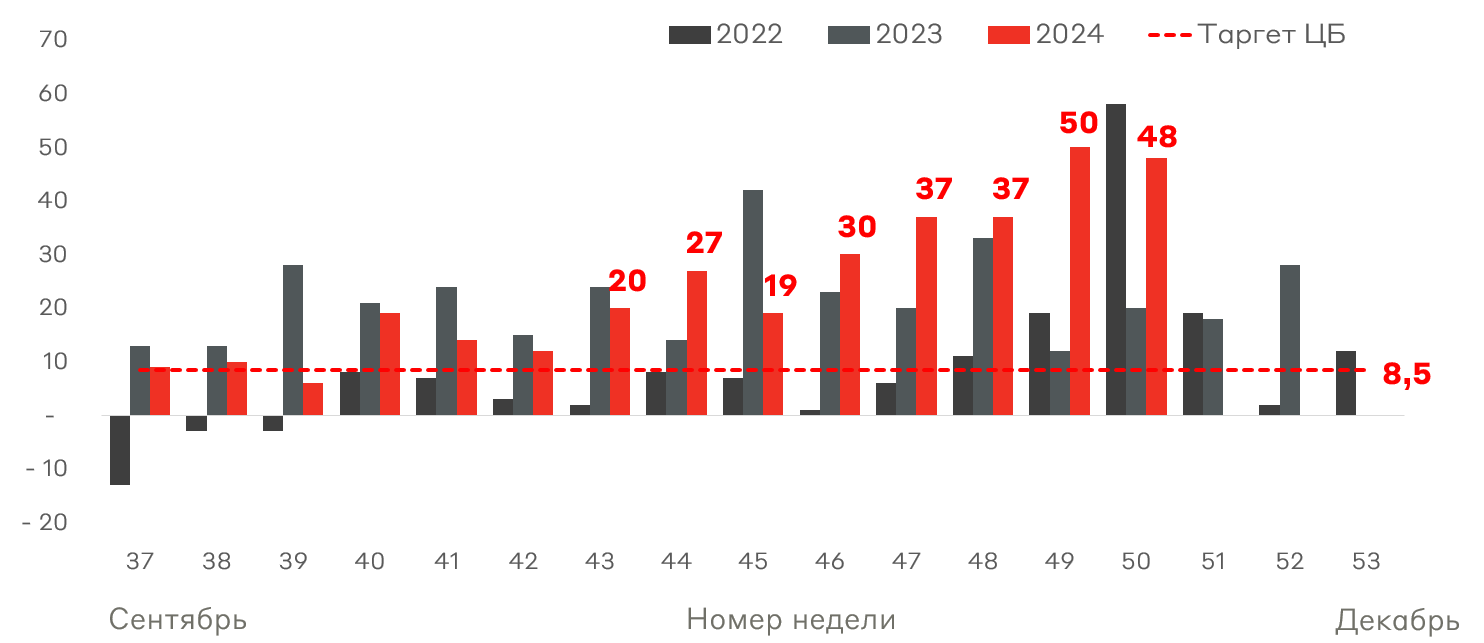

Инфляция за неделю с 3 по 9 декабря составила 0,48%. Таким образом, годовая инфляция достигла значения в 9,3%. Это существенно выше прогнозного диапазона ЦБ 8-8,5%. Также, согласно отчету регулятора, в ноябре корпоративное кредитование значительно замедлилось: за месяц портфель вырос всего на 0,8% после 2,3% в октябре (годовой прирост замедлился до 20,3% с 21,8%). Тем не менее говорить о смягчении риторики Банка России пока рано. Для этого нужен длительный период снижения ключевых макроэкономических ориентиров: инфляционных ожиданий, инфляции и замедления темпов кредитования. В базовом сценарии мы ждем повышения ставки на 2 п.п. до 23% на заседании ЦБ РФ 20 декабря.

Динамика недельной инфляции с сентября, бп

Источник: Росстат

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

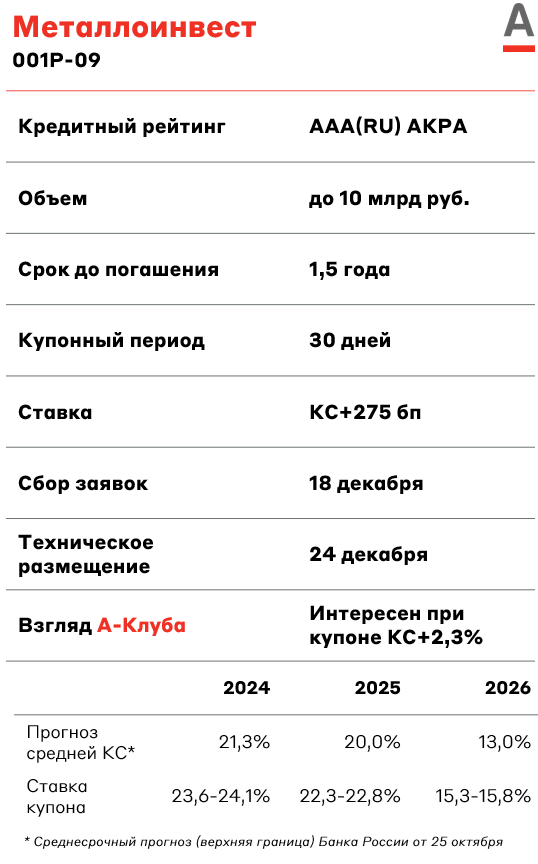

Металлоинвест — один из крупнейших горно-металлургических холдингов России, мировой лидер в производстве товарного горячебрикетированного железа (ГБЖ). Одна из крупнейших в мире компаний по разведанным запасам железной руды. Портфель активов Металлоинвеста включает в себя Лебединский и Михайловский горно-обогатительные комбинаты (горнорудный сегмент), а также ряд металлургических предприятий.

У компании комфортная долговая нагрузка. На первое полугодие 2024 года соотношение Чистый долг/EBITDA составило 1,5x. Значение коэффициента покрытия процентов (EBIT/%) составляет существенные 7,2х.

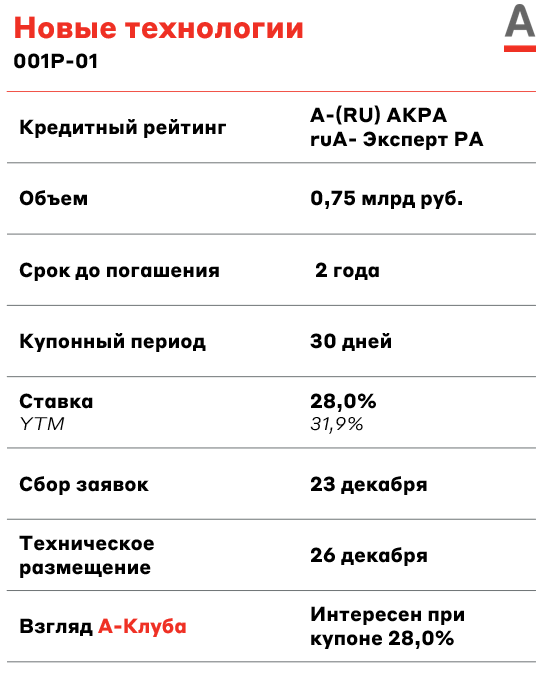

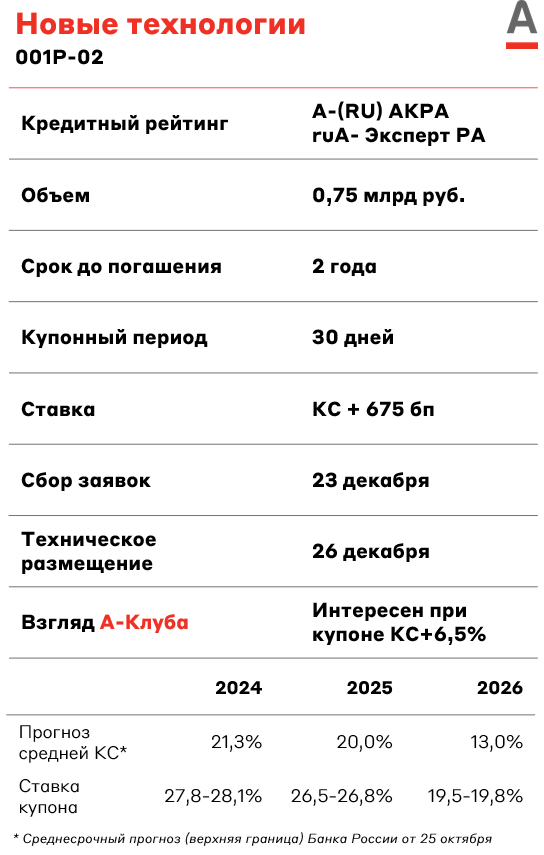

Новые технологии специализируются на разработке и производстве погружного оборудования (насосов) для добычи нефти, а также входит в топ-5 российских производителей в данном сегменте. Помимо этого компания оказывает услуги по аренде, сервисному обслуживанию и ремонту погружного оборудования.

У Новых технологий умеренная долговая нагрузка. Отношение чистого долга к EBITDA на конец Q3 2024 года находится на уровне 2,3x.

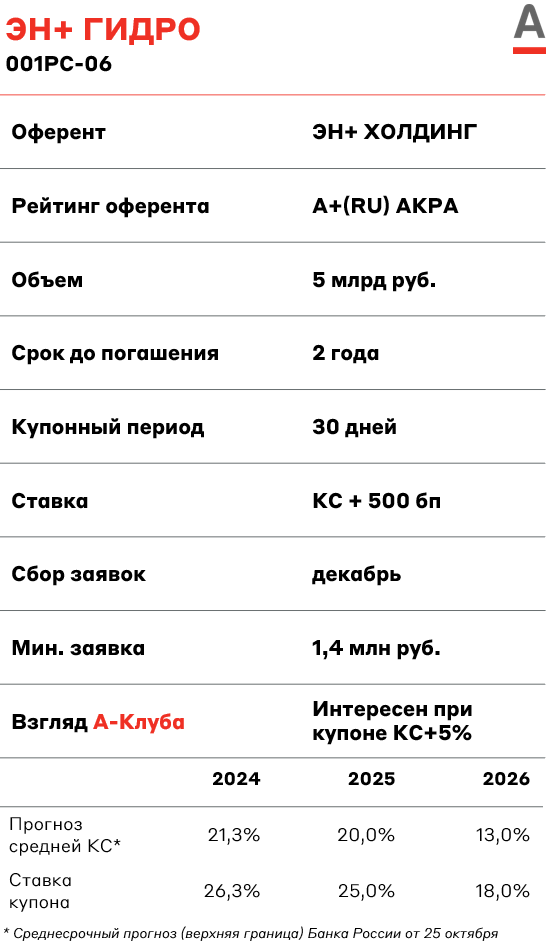

ЭН+ Гидро — крупнейшая частная российская энергетическая компания. Более 15 ГВт установленных мощностей эмитента приходится на российские гидроэлектростанции, расположенные в Сибири на реках Ангара и Енисей. Также эмитент является основным активом ЭН+ в сегменте гидрогенерации.

Отдельно компания МСФО не публикует. Однако, согласно данным эмитента, по итогам 2023 года его долговая нагрузка составила 2,3x по показателю Чистый долг/EBITDA. При этом, долговая нагрузка ЭН+ (холдинг) по итогам первого полугодия 2024 года находится на достаточно высоком уровне 3,5x Чистый Долг/EBITDA, а покрытие процентных платежей EBIT/% на уровне 2,7x. Также отметим, что в структуре долгового портфеля существенную долю занимают валютные обязательства, что является дополнительным риском.

Взгляд А-Клуба

Из предстоящих выпусков мы выделяем размещение Металлоинвест 001P-09. У данного выпуска привлекательный срок до погашения 1,5 лет и умеренный объем 5-10 млрд руб. Также ориентир по ставке купона КС+2,75% выглядит конкурентно. Отметим, что в первом полугодии 2024 года эмитент выходил с флоатером КС+1,1%. Рост премии к ключевой ставке обусловлен рыночной конъюнктурой.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.