Первичные размещения

С начала октября корпоративные флоатеры находятся под давлением, что отражается в расширении кредитных премий к ключевой ставке и RUONIA. Для понимания, за месяц средняя премия к ключевой ставке во флоатерах AAA-сегмента выросла на 80 б.п. (со 120 до 200 б.п.). На наш взгляд, это преимущественно обусловлено ростом макропруденциальных надбавок (в том числе повышение норматива краткосрочной ликвидности) для банков со стороны ЦБ. При этом мы ожидаем восстановление кредитных спредов на горизонте 1-2 кварталов.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

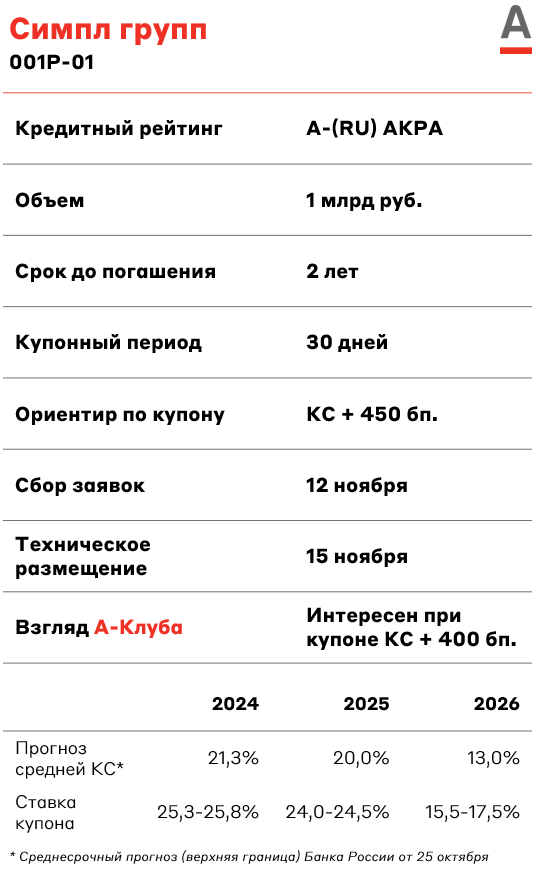

Симпл Групп - одна из ведущих российских компаний в секторе импорта и реализации алкогольной продукции. Представлена розничной сетью SimpleWine, состоящей из 104 винотек. Большая часть выручки обеспечивается B2B-продажами алкоголя отелям и ресторанам (компания занимает 25% рынка HORECA по вину).

Объем долга компании составляет 12,6 млрд рублей, значение коэффициента чистый долг/EBITDA – 3,1х (в последние три года значение находится в пределах 2,5-3,1х).

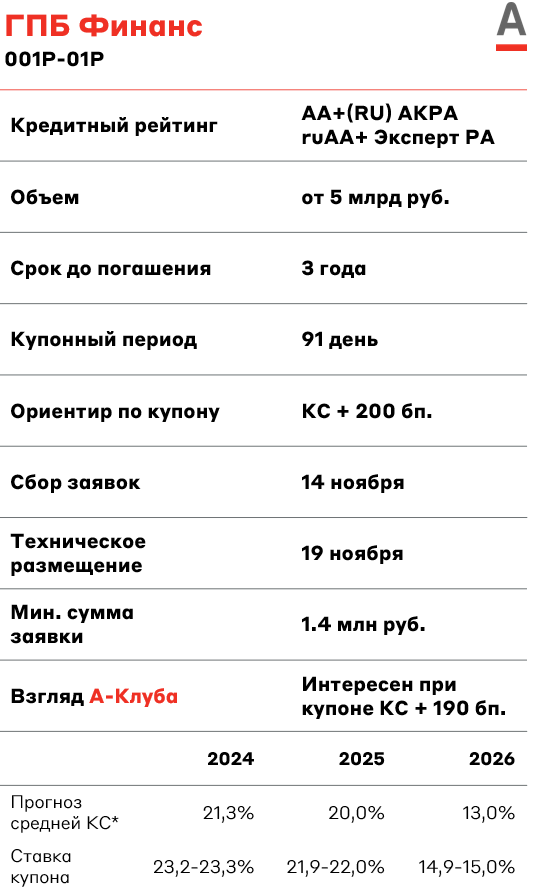

Газпромбанк - российский универсальный банк, занимающий третье место по объему активов (18,3 трлн рублей). «Газпромбанк» предоставляет широкий спектр банковских и инвестиционных услуг физическим и юридическим лицам.

Нормативы достаточности капитала банка находятся на уровнях, превышающих регуляторные минимумы: по состоянию на 1 октября 2024 значение Н1.0 составляет 10,28%, Н1.2 – 7,99%. Объем капитала «Газпромбанка», согласно отчетности ЦБ РФ, находится на уровне 1,29 трлн рублей.

ГТЛК - Российская государственная лизинговая компания, входящая в перечень системообразующих организаций экономики страны. ГТЛК работает в рамках реализации государственной поддержки транспортной отрасли. Компания является лидером рынка в предоставлении в лизинг авиационного, водного и железнодорожного транспорта. Занимает второе место среди лизинговых компаний по объему портфеля (1,8 трлн рублей).

Чистая процентная маржа ГТЛК находится на уровне 2,1%, что значительно ниже, чем у конкурентов. При этом соотношение Долг/Капитал составляет 4,2х, на уровне РЕСО-Лизинг и ЛК Европлан. Государство последовательно докапитализирует ГТЛК, оказывая компании стабильную поддержку.

ФосАгро - российский вертикально интегрированный химический холдинг, один из крупнейших в Европе производителей минеральных удобрений. Компания является мировым лидером по объему производства высокосортного фосфатного сырья, а также крупнейшим по объему мощностей производителем фосфорсодержащих удобрений в Европе.

По состоянию на сентябрь 2024 года значение чистый долг/EBITDA находится на приемлемом уровне и составляет 1,75х. Коэффициент покрытия процентов операционной прибылью находится на высоком уровне, превышая 10х. В целом долговая нагрузка находится на нормальном уровне, однако наблюдается ее рост.

Взгляд А-Клуба

Из ближайших размещений можно выделить ФосАгро, БO-02-01. Отдельно отметим комфортный срок до put-оферты 2-2,5 года, ежемесячный купон, а также существенный объем размещения 20 млрд руб. Эмитент предлагает достаточно широкий спред к ключевой ставке (КС+200 б.п.) относительно своих исторических значений. В сентябре этого года эмитент разместил ФосАгро, БО-П02 со ставкой купона КС+1,1%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.