Первичные размещения

Регулятор сохраняет жесткую риторику и готов повышать ставку, если у него останутся сомнения, в том что инфляция замедляется, а инфляционные ожидания населения и бизнеса снижаются. На фоне роста ожиданий дальнейшего ужесточения ДКП последние две недели растут доходности ОФЗ, в среднем выросли на 70-100 бп. вдоль всей кривой. Таким образом, рынок закладывает вероятность дальнейшего повышения ставки на ближайшем заседании регулятора 13 сентября.

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

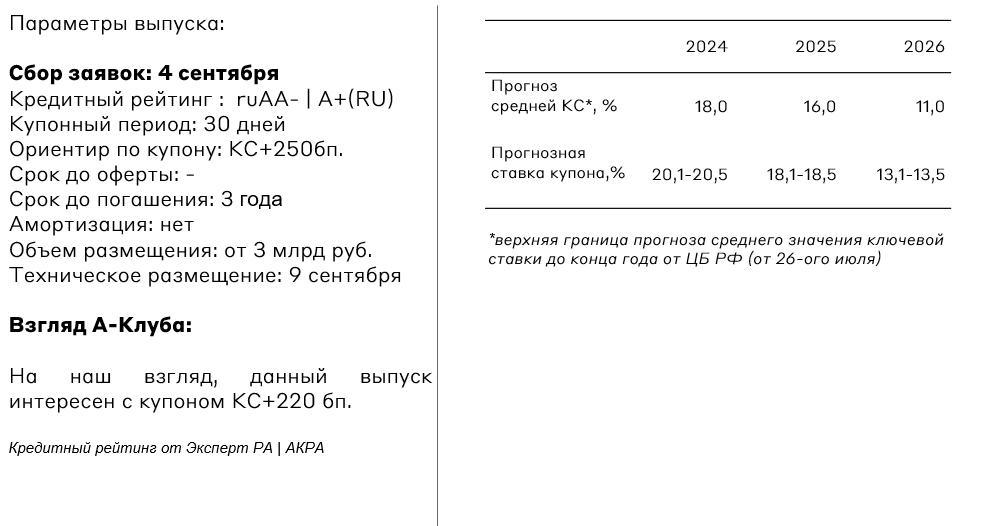

Балтийский Лизинг, БО-П12

Балтийский Лизинг - универсальная лизинговая компания, с фокусом на малый и средний бизнес. Занимает 9-е место по размеру лизингового портфеля в отраслевом рэнкинге агентства Эксперт РА по итогам 2023 года. Головной офис компании находится в Санкт-Петербурге, а также 80 филиалов расположены по всей территории РФ.

У эмитента качественный лизинговый портфель. Согласно данным за 2023 год просроченные кредиты на срок более чем 90 дней составляют менее 1% от общего объема выданных займов. Также на топ-10 лизингополучателей приходилось около 3% объема портфеля, что существенно ограничивает объем потенциальных потерь.

В июле 2024 года эмитент разместил флоатер серии БО-П11 (RU000A108P46) с ежемесячным купоном КС+2,3%. Сейчас выпуск торгуется с премией 10-20 бп. к номиналу.

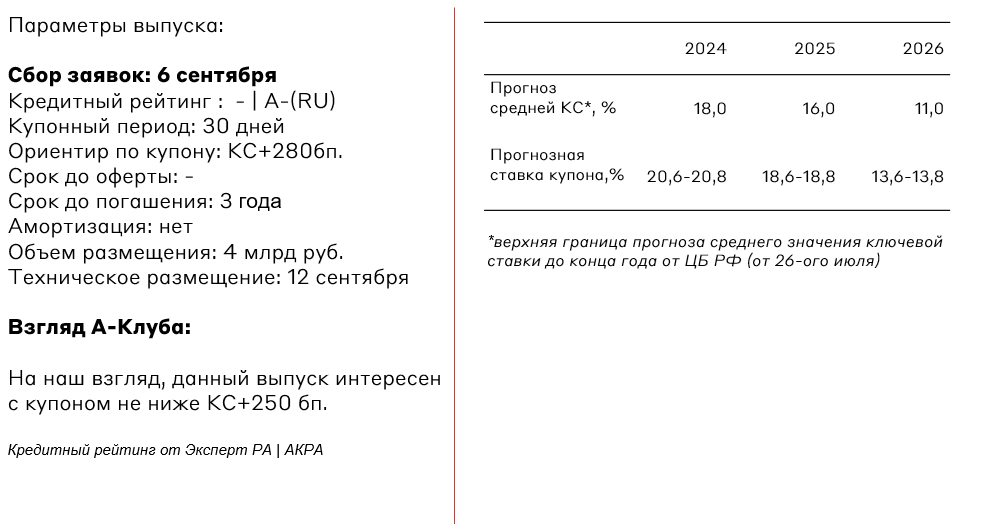

ВУШ, 001P-03

Whoosh - крупнейший в России оператор кикшеринга, оперирующий в 55 городах России и СНГ. Парк самокатов компании составляет 149,9 тысяч штук, а активная клиентская база превышает 20,4 млн аккаунтов. Доля Whoosh на российском рынке кикшеринга составляет 50% в объеме поездок и 44% - в парке самокатов.

У эмитента умеренная долговая нагрузка по соотношению LTM ЧД/EBITDA - 1,9x. Также отметим, что долг компании в абсолютном выражении устойчиво увеличивается, что связано с агрессивной экспансией компании и как следствие отрицательным FCF.

Если сравнивать с недавними размещениями флоатеров Джи-Групп и ГК Самолет с купонами КС+3% и КС+2,75% соответственно, то предлагаемый ВУШ, 001P-03 спред выглядит узким (относительно рынка). Тем не менее, мы ожидаем что финальный купон по данному выпуску консолидируется на уровне КС+250 бп.

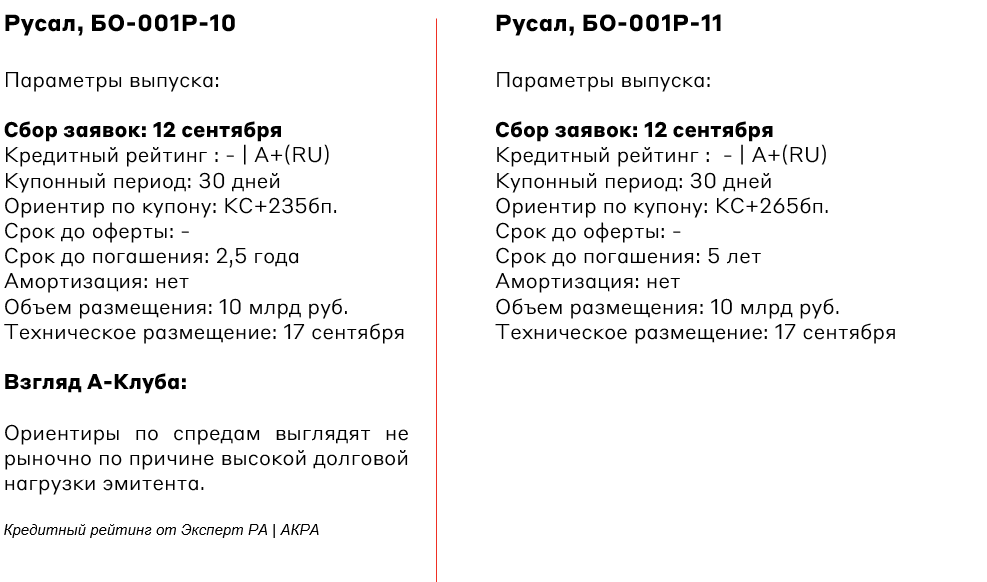

РУСАЛ — вертикально-интегрированный производитель алюминия, основные производственные мощности которого расположены в Сибири. Компания является одним из крупнейших производителей чистого алюминия с низким углеродным следом. На данный момент крупнейшим акционером Русала является En+ Group, которой принадлежит около 60% компании.

У эмитента сформировалась высокая долговая нагрузка из-за санкций и потери операционных активов на Украине. Так LTM Чистый долг/EBITDA за первое полугодие 2024 года составил 4,9x.

МСП Банк, 001P-02

МСП Банк - специализированный государственный банк, занимающийся кредитованием малого и среднего предпринимательства (МСП) в рамках государственных программ финансовой поддержки. Также банк осуществляет дилерскую деятельность на рынке ценных бумаг. Основными источниками фондирования являются межбанковские средства, в том числе заимствования от ВЭБа и Банка России.

В июле 2024 года эмитент разместил флоатер серии 001P-01(RU000A108RM6) с ежемесячным купоном КС+2,9%. Мы ожидаем, что финальный купон у нового выпуска будет аналогичным. Данный купон выглядит интересно для эмитента BBB+, если принимать во внимание факт экстраординарной гос. поддержки.

АЛРОСА, 001P-01

Согласно консолидированной отчетности МСФО за первое полугодие соотношение LTM Чистый Долг/EBITDA составляет 0,05x.

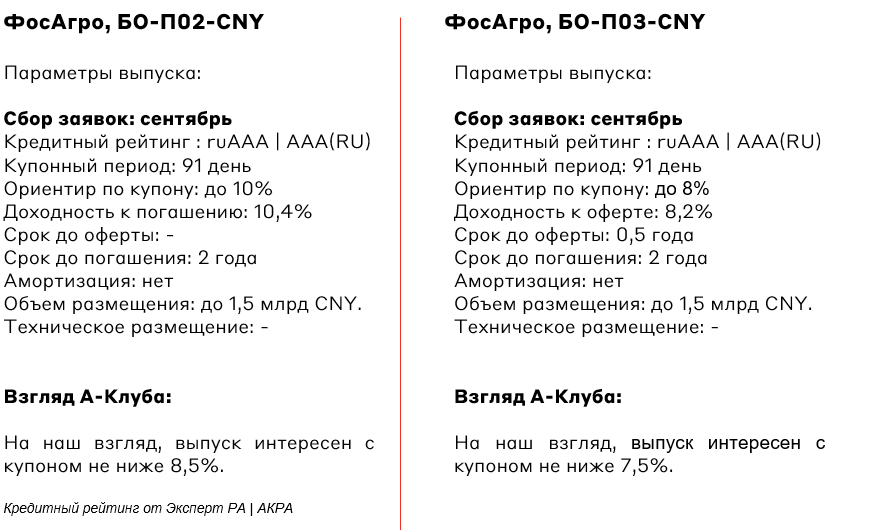

ФосАгро — российская вертикально-интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Компания является топ-1 в России и входит в топ-10 по запасам фосфатного сырья. ФосАгро практически полностью обеспечивает себя минеральными ресурсами. Ключевым регионом для компании является Россия, на которую приходится 57% от всех поставок удобрений.

У эмитента умеренная долговая нагрузка, которая по состоянию на первое полугодие 2024 года составляет 1,7x по показателю LTM Чистый Долг/EBITDA.

Взгляд А-Клуба:

Наиболее интересным размещением этой недели мы считаем флоатер Балтийский Лизинг, БО-П12. Вероятно, финальный купон будет с небольшим дисконтом к предыдущему размещению на уровне КС+2,2%. Также интересно выглядит размещение двухлетних ФосАгро, БО-П02-CNY (без оферты). В МСП Банк 001P-02, несмотря на привлекательный ориентир по купону, стоит помнить о риске низкой ликвидности на вторичном рынке, которая наблюдается в предыдущем выпуске эмитента - МСП Банк, 001P-01(RU000A108RM6).

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.