Первичные размещения

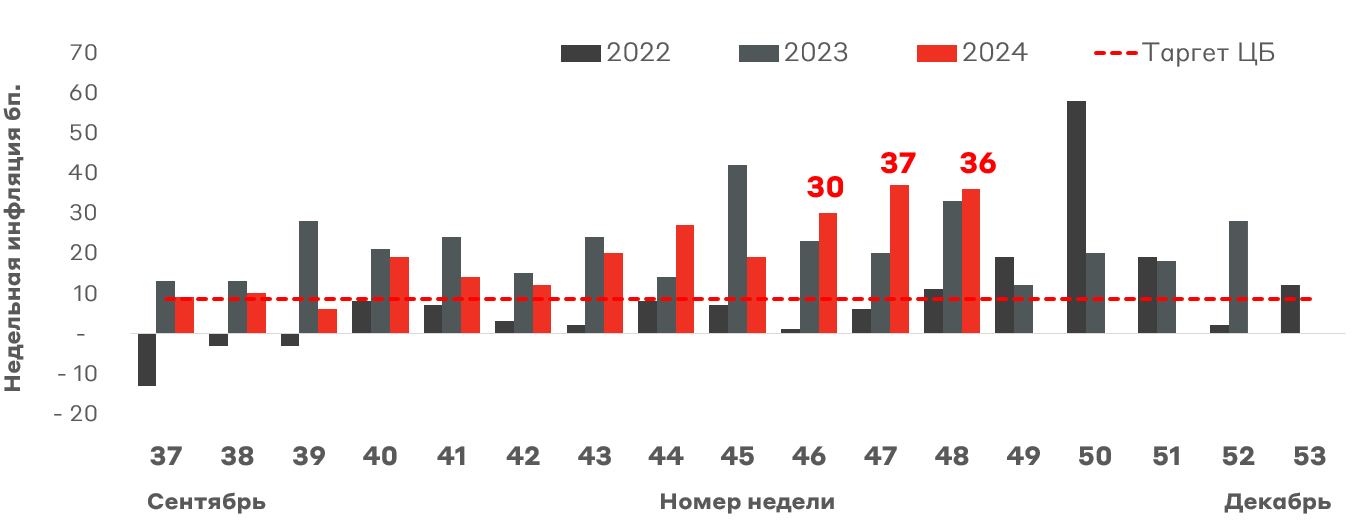

Третью неделю подряд недельная инфляция держится выше 0,3%. При этом, основной компонент роста цен в последние недели - плодоовощной сегмент - стал немного замедляться (3,8% против 4,1% в предыдущем периоде). С другой стороны, ослабление рубля с начала месяца на 11% будет способствовать ускорению инфляции в непродовольственном сегменте. Другими словами, фон в экономике остается проинфляционным. Вероятно, сохранения ключевой ставки на текущем уровне на заседании 20 декабря даже не будет рассматриваться регулятором.

Динамика недельной инфляции с сентября, бп.

Источник: Росстат

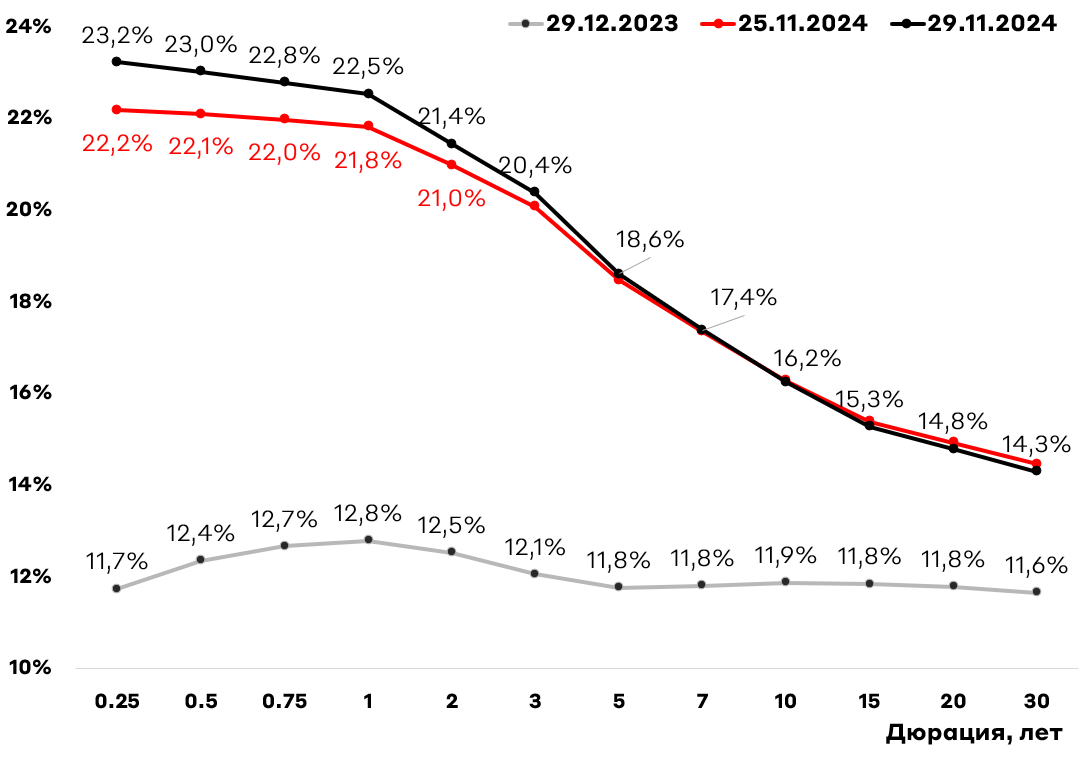

При этом, рынок пока закладывает лишь краткосрочное повышение ставки. По этой причине основное движение кривой КБД наблюдалось на коротком конце с дюрацией до года.

Кривая бескупонной доходности КБД

Источник: Московская Биржа

В данном материале мы рассмотрим предстоящие размещения эмитентов инвестиционного рейтинга.

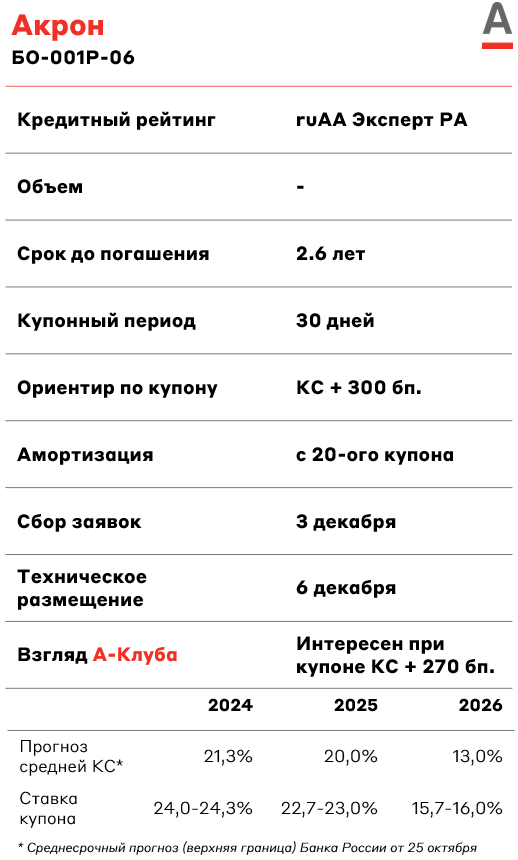

Акрон — один из крупнейших российских вертикально интегрированных холдингов, занимающийся производством азотных и прочих удобрений. Компания является глобальным игроком и имеет хорошую диверсификацию по рынкам сбыта: страны Азии и КНР (28%), Латинская Америка (26%), Россия (22%), США и Канада (14%).

У эмитента умеренная долговая нагрузка на уровне 1,7x по показателю LTM ЧД/EBITDA за 9 месяцев 2024 года. А значение коэффициента покрытия процентных платежей EBIT/% составляет 6,0х

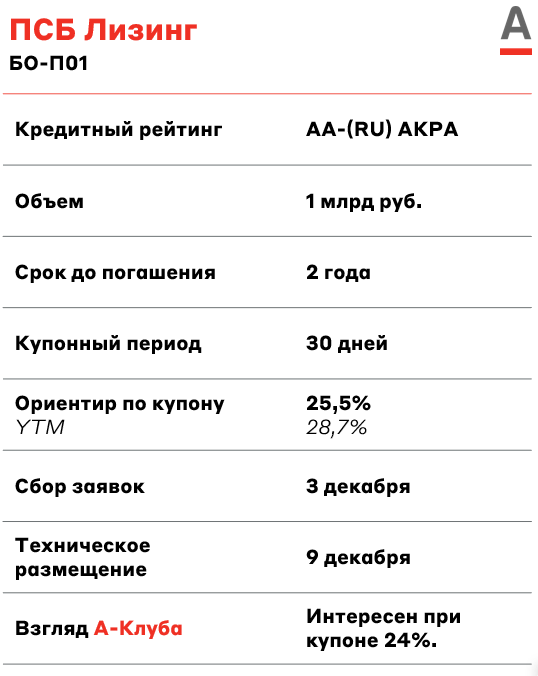

ПСБ Лизинг — универсальная лизинговая компания, специализирующаяся на продвижении гражданской продукции, произведенной предприятиями оборонно-промышленного комплекса (ОПК), а также на финансировании стратегических и инфраструктурных проектов. Является дочерним предприятием Промсвязьбанка, чем и обусловлен высокий кредитный рейтинг компании (AA-). При этом, оценка собственной кредитоспособности (ОСК) компании, по-мнению АКРА, находится на уровне BB+.

Отметим, что Промсвязьбанк (ПСБ) входит в топ-10 крупнейших банков России. Является системно значимой кредитной организацией. Также за ним закреплен статус единственного опорного банка для ОПК страны.

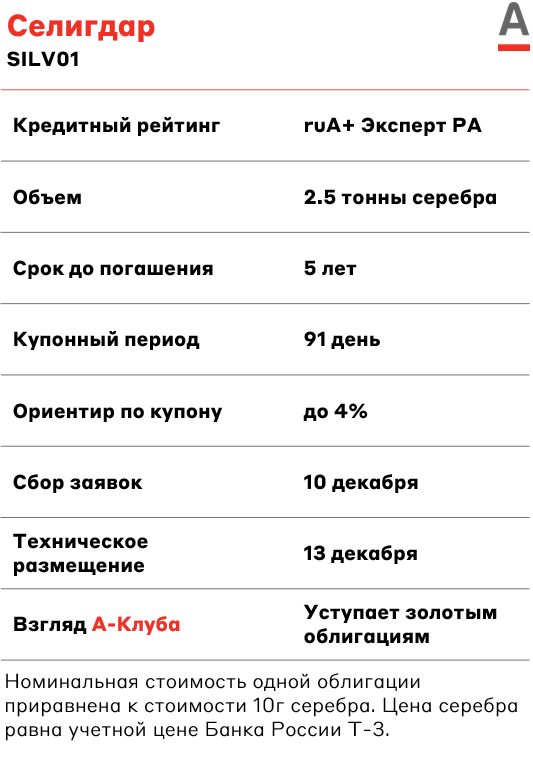

Селигдар - российский полиметаллический холдинг, добывающий золото, серебро и олово. Компания входит в десятку крупнейших отечественных производителей золота (продажи золота - 80% выручки), а также является лидером страны по производству олова (более 80% выпуска олова в РФ).

Долговая нагрузка находится на довольно высоком уровне: значение Чистый долг/EBITDA составляет 2,85х (по состоянию на 1-е полугодие 2024 года). Значение коэффициента покрытия процентов EBIT/% составляет 1,25х. При этом долг Селигдара имеет комфортную структуру, поскольку около 70% займов компании номинировано в золоте.

Компания впервые выпускает облигации, номинированные с привязкой к цене серебра. Содержательно, это аналог «золотых» облигаций. Бумаги позволяют участвовать в динамике цен на серебро, дополнительно обеспечивая до 4% купонных выплат за участие в риске Селигдара.

На наш взгляд, купон по новому выпуску выглядит нерыночно. Для понимания, купон по каждому из трех выпусков золотых облигаций эмитента составляет 5,5%. Притом все они торгуются ниже номинала.

Полипласт - один из крупнейших нефтехимических холдингов России. Компания специализируется на производстве промышленных химикатов для строительной отрасли (лидер данного сегмента в РФ), а также выпускает промышленные химикаты для нефтедобычи, металлургии, кожевенной отрасли, производства чистящих и моющих средств. В состав холдинга входят 6 заводов и 4 научно-технических центра.

У компании повышенная долговая нагрузка. За первое полугодие 2024 года соотношение Чистый Долг/EBITDA составило 4x. Значение коэффициента покрытия процентов EBIT/% составляет 2,1х.

Взгляд А-Клуба

Из предстоящих размещений с плавающим купоном интересно выглядит Акрон, БО-001Р-06. Практика последних размещений показывает, что ориентир купона от эмитента, как правило, совпадает с финальным купоном. По этой причине мы ожидаем, что финальный купон по данному выпуску составит КС + 2,7-3%. В текущих реалиях на долговом рынке мы по-прежнему отдаем предпочтение локальным валютным облигациям, флоатерам (с кредитным рейтингом АА и выше) и фондам денежного рынка.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.