Первичные размещения: сет из флоатеров

Ключевым событием недели на долговом рынке станет заседание Банка России по ключевой ставке (КС) в эту пятницу. В базовом сценарии рынок ожидает повышения ставки на 200 бп. Такому решению способствует сохраняющийся рост цен в последние месяцы. С начала месяца цены выросли на 0,88%, а с начала года — на 4,79%. Также растут и инфляционные ожидания населения - с июня по июль данный показатель увеличился на 50 бп. до 12.4%.

Таким образом, покупка флоатеров остается актуальной идей, в частности на первичном рынке. В данном материале мы рассмотрим ближайшие облигационные размещения инвестиционного рейтинга.

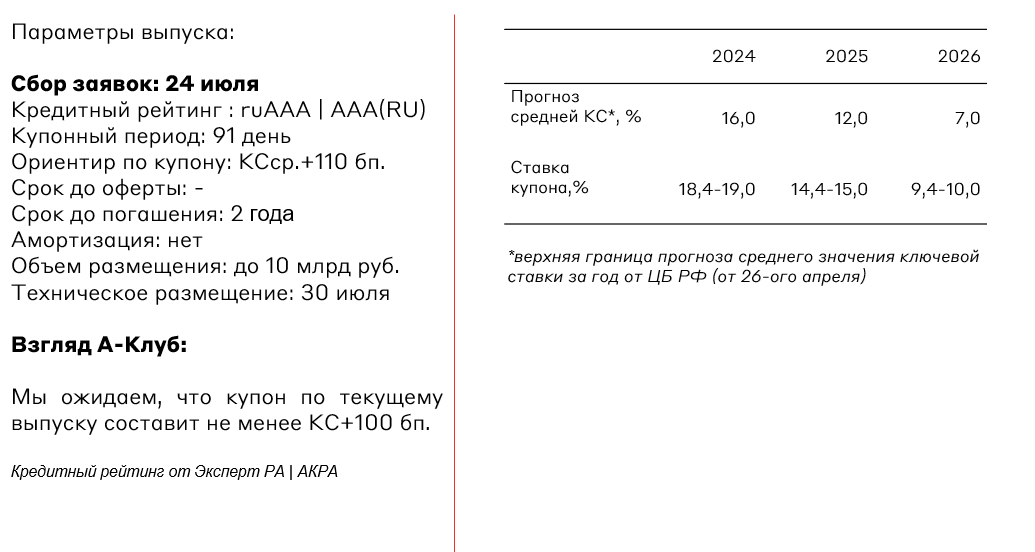

МегаФон, БО-002Р-06

МегаФон – российская телекоммуникационная компания, предоставляющая услуги мобильной и фиксированной связи, мобильного и широкополосного доступа в интернет, цифрового телевидения, а также решения в сфере аналитики и обработки больших данных, кибербезопасности. Входит в топ-3 крупнейших сотовых операторов России.

У компании низкая долговая нагрузка: чистый долг/OIBDA 0,7x (на конец 2023 года).

Риски:

- Рост расходов на обслуживание телекоммуникационной инфраструктуры

- Риск внеплановых изменений в законодательстве

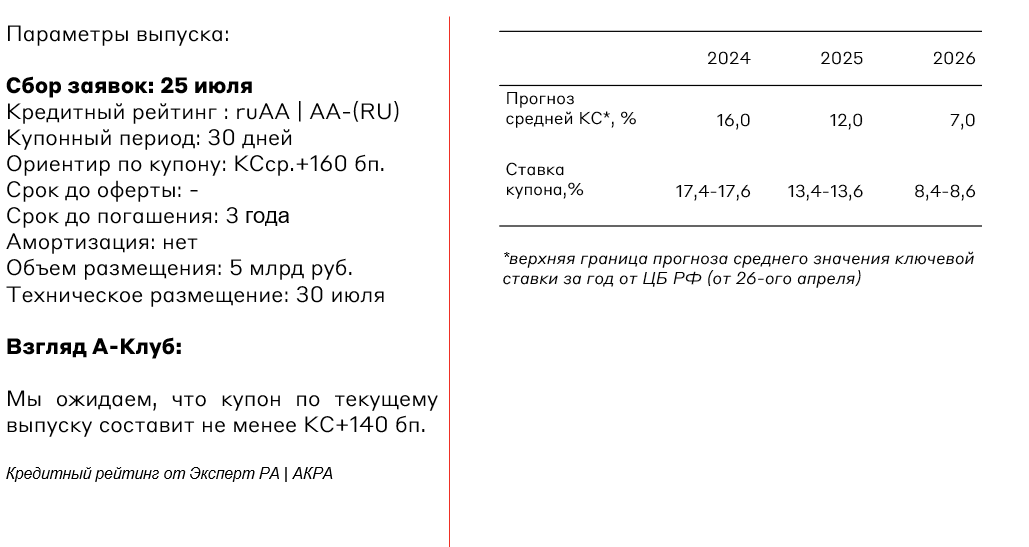

Группа Черкизово, БО-001P-07

Группа Черкизово – крупнейший в России производитель мясной продукции в натуральном выражении. В 2023 году компания заняла второе место по производству индейки и третье место по мясопереработки в РФ, а также вошла в топ-10 производителей свинины. В Группу Черкизово входит 14 мясоперерабатывающих заводов, 20 свинокомплексов, 14 птицеводческих комплексов, 13 комбикормовых заводов, 12 элеваторов, предприятие по производству мяса индейки, маслоэкстракционный завод, земли сельскохозяйственного назначения, а также бизнес быстрого питания «ВкусON»

У компании умеренная долговая нагрузка - соотношение Чистого долга к EBITDA за 2023 год находится на уровне 2,1x. А покрытие процентных расходов показателем EBITDA за 2023 год составляет 7,3x, что обусловлено 50% долей субсидированных кредитов от кредитного портфеля эмитента.

Риски:

- Снижение объемов программ льготного кредитования для с/х и рост расходов на обслуживание долга

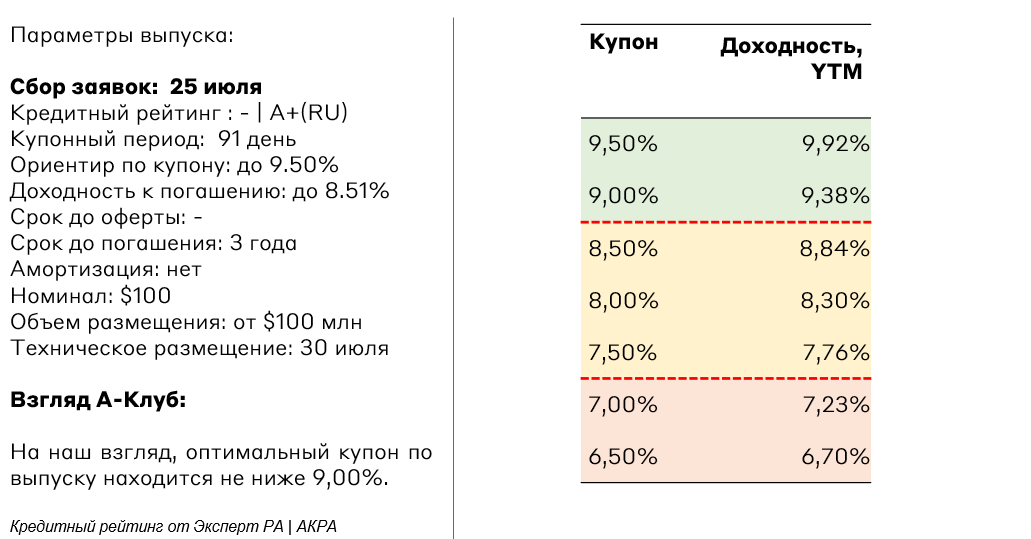

Русал, БО-001P-08

РУСАЛ – вертикально интегрированный производитель алюминия, основные мощности которого расположены в Сибири. Компания является одним из крупнейших производителей чистого алюминия с низким углеродным следом. На данный момент основным акционером Русала является En+ Group, которой принадлежит около 60% компании.

У эмитента сформировалась высокая долговая нагрузка из-за санкций и потери операционных активов на Украине. По итогам 2023 года чистый долг/EBITDA составил 7,35x.

Риски:

- Проблемы с рефинансированием значительного объема долга

- Снижение стоимости алюминия

- Длительный период отсутствия дивидендов от ГМК "Норильский никель"

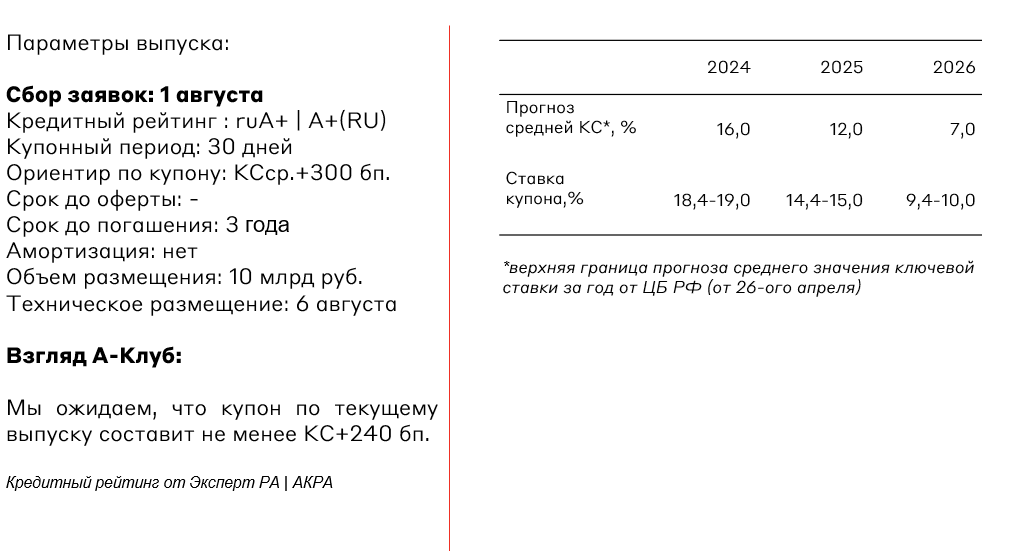

ГК Самолет, БО-П14

ГК Самолет – лидер рынка жилья комплексной застройки в Московском регионе. Компания входит в число системообразующих организаций российской экономики и занимает 1-е место по объемам текущего строительства в России. Также у ГК Самолет самый крупный среди российских девелоперов земельный банк.

Долговая нагрузка эмитента находится на низком для застройщиков уровне. Соотношение корпоративного чистого долга к скорректированной EBITDA за 2023 год — 0,83x

Взгляд А-Клуба

Из предстоящих размещений мы отдаем предпочтение двум выпускам: Группа Черкизово, БО-001P-07 и ГК Самолет, БО-П14, а также планируем их добавление в МП “Рублевые облигации”. На наш взгляд, оба эмитента предлагают оптимальное соотношение риск/премии.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.