VK Company: выигрывает от ситуации?

Крупнейшая по охвату в России социальная сеть может оказаться в выигрыше от вводимых ограничений, так ли это? Попробуем разобраться в нашей статье.

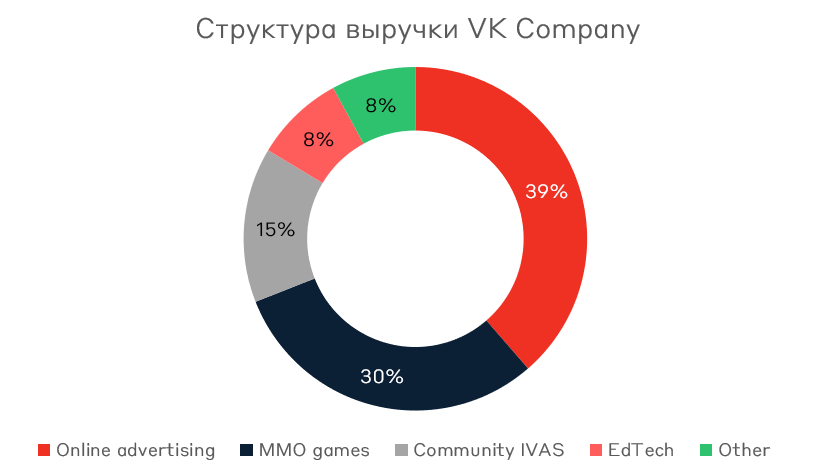

У компании VK есть 4 базовых источника выручки: онлайн реклама, MMO игры, Community IVAS, EdTech и прочее.

Онлайн реклама

Исходя из вводимых ограничений со стороны платформ или же внесения в списки экстремистских организаций, экосистема VK, наряду с сервисами Яндекс, выступает альтернативной рекламной площадкой.

Цифры по итогам марта уже начинают это подтверждать. Ежемесячная аудитория (MAU) соцсети Вконтакте достигла 100 млн., для сравнения на конец 2021 года - 72,5 млн. Впрочем, более интересной является другая статистика – DAU (Daily Active Users, число ежедневных пользователей), которое выросло за квартал с 47 млн. до 50 млн. Также стоит отметить рост количества просмотров в сервисе Клипы Вконтакте, где просмотры выросли на 20% и достигли 1 млрд в день.

Почему это важно?

На конец 2021 года рекламный бизнес был крупнейшим сегментом в выручке – 38,6%. Около 80% рекламной выручки сгенерировали соцсети и другие коммуникационные сервисы (C&S). Компания продолжает развивать рекламные сервисы и повышать их эффективность за счёт оптимизации алгоритмов и развития каналов продвижения. К примеру, улучшение алгоритмов, предсказывающих установки приложений, увеличили выручку от рекламы приложений в 2,3 раза за год. Аналогично с рекламной выдачей, которая становится все более релевантной для пользователей, а это повышает привлекательность платформы для рекламодателей.

Многопользовательские онлайн игры (MMO Games)

Один из самых интересных и потенциально проблемных сегментов. Во-первых, это около 32% выручки группы. Во-вторых, он преподносит положительные сюрпризы как по выручке, так и по рентабельности, несмотря на отсутствие крупных запусков за последний квартал. В-третьих, в структуре выручки около 74% приходится на мобильные устройства, то есть в сегмент с наиболее эффективной монетизацией. В портфель компании входят игры: War Robot (206 млн. установок), Warface (125 млн. установок), Rush Royal (18 млн.) и другие. Причем, сокращается концентрация выручки на Top 5 тайтлов с 75% до 59%.

Кроме того, около 75% выручки игрового сегмента приходится на международные рынки, и тут возникают нюансы. Глава компании Владимир Кириенко теперь находится под санкциями, и компания может осуществить действия для защиты этого сегмента бизнеса, приносящего валютную выручку, от включения компании в санкционные списки. Одним из сценариев является продажа франшиз акционеру компании – Tencent, но пока новостей на эту тему нет.

Community IVAS

Выручка от пользовательских платежей за социальные сервисы на 97% генерится сервисами социальных сетей. Пользовательские платежи – около 14% совокупной выручки, и основным драйвером является VK Музыка. Больше 5 млн. пользователей слушают музыку через сервис компании по премиальной подписке VK Combo. Рост числа активных пользователей в сетях VK продолжит драйвить рост выручки в этом сегменте, а также уход из России премиальных сервисов подписок Youtube Premium и Spotify может привлечь новых клиентов, которые ищут альтернативные решения.

Образовательные сервисы (EdTech)

Образовательные технологии (сервис SkillFactory и Mentorama) продолжают показывать рост числа новых учеников как зарегистрированных, так и платных. Совокупно число учеников на платной основе достигло 349 тысяч или же рост в 2 раза г/г. Несмотря на рост выручки на 38% г/г, сегмент продолжает работать в убыток около 21% выручки.

Суммируя, геополитические события создали условия для роста ключевых направлений бизнеса компании, но это создало и локальные риски.

Ключевые риски:

- Подвешенный риск досрочного погашения конвертируемых облигаций VK на сумму 400 млн. из-за остановки торговли депозитарными расписками.

- Депозитарные расписки VK Company имеют первичный листинг в Лондоне, что может ограничить движение бумаг в условиях сломанного моста Euroclear – НРД.

- Рост расходов на оплату труда и «железо» из-за роста конкуренции на внутреннем рынке за сотрудников IT и покупки вычислительных мощностей через параллельный импорт.

- Главным акционером VK выступает квази-государственные структуры, в связи с чем VK также может попасть под блокирующие санкции, что сильно ударит по бизнесу-компании.

- Показатель чистый долг / EBITDA компании стабильно увеличивается ввиду необходимости финансировать убыточные подразделения, на этом фоне риск доп. эмиссии акций эмитента возрастает.

Привлекательные качества компании:

- Компания сейчас торгуется дешевле годовой выручки за 2021 год - 125,8 млрд. рублей против 117,8 млрд. рублей рыночной капитализации на текущий момент. Что дешево для компании с маржинальностью по EBITDA на уровне 25%.

- Рост привлекательности сервисов компании как рекламной площадки.

- Рост активности пользователей запускает за собой рост вовлеченности в сопутствующих сервисах: музыка, видео и игры.

- Отток кадров может снизиться в том числе благодаря государственной поддержке IT-сектора и IT-специалистов.

Стоит ли покупать акции VK Company?

На текущий момент по мультипликаторам компания стоит недорого и с хорошим потенциалом роста, но стоит держать в уме дисконт за геополитические риски и нерешенный вопрос с конвертируемыми облигациями. Поэтому пока сохраняем рекомендацию - Hold. Пересмотр возможен при прямом листинге акций на Московской бирже и/или разрешении ситуации с конвертируемыми облигациями.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту