Группа “ВИС” дебютирует с ЦФА

Группа «ВИС» до 22 февраля проводит сбор заявок в рамках дебютного ЦФА общим объемом до 500 млн руб. Данный ЦФА является простым денежным требованием с ежеквартальной ставкой купона 17,25%. Срок до погашения – 9 месяцев. Номинальная стоимость ЦФА – 1 тыс. рублей. Кредитный рейтинг от рейтинговых агентств Эксперт РА/АКРА - ruA+/А, прогноз по рейтингу – стабильный.

Бизнес-профиль эмитента

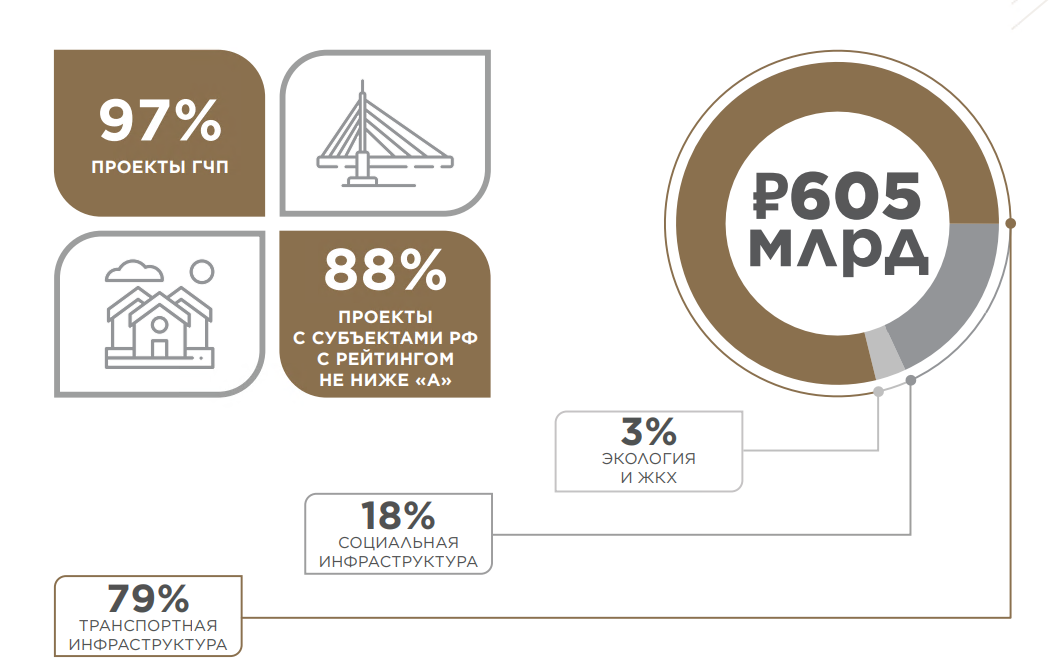

Группа «ВИС» занимается строительством и управлением инфраструктурными проектами в сегменте государственно-частного партнерства, где занимает 14% рынка. Компания обеспечена проектами до 2047 года.

Инвестиционный портфель на начало 2023 года

Исторически эмитент являлся крупным подрядчиком в сфере строительства нефтегазовой и энергетической инфраструктуры. С 2013 года начало развиваться, ставшее впоследствии ключевым, направление работы с проектами в сфере ГЧП (97% портфеля). Сейчас в контур Группы «ВИС» входит более 60 компаний, а ее основным направлением деятельности является транспортная инфраструктура (80% портфеля). Бэклог эмитента по строительно-монтажным работам к исполнению (по данным на первое полугодие 2023 года) по 22 проектам составляет 218 млрд руб., что в восемь раз превышает выручку Группы «ВИС» за 2022 год.

География проектов эмитента

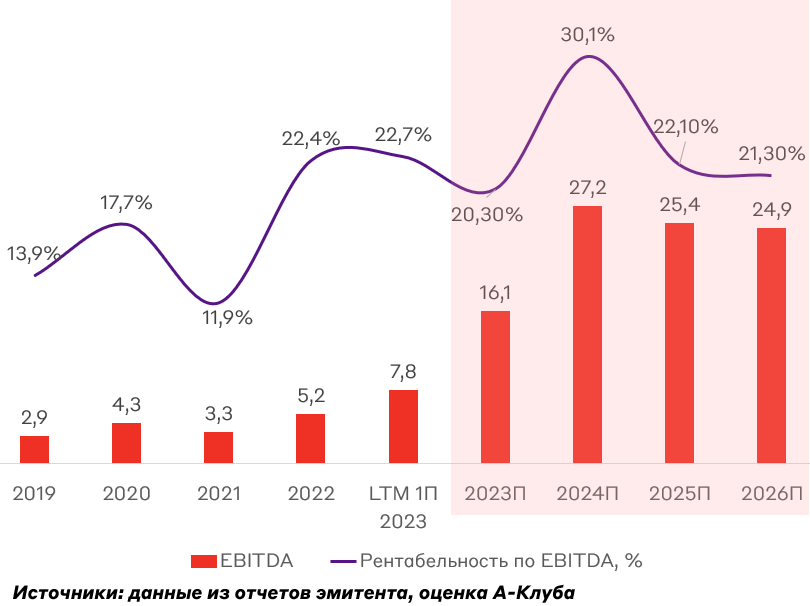

Финансовые показатели эмитента

Последние годы эмитент показывает устойчивый рост выручки, поскольку является бенефициаром роста инвестиций государства в инфраструктуру РФ. При этом динамика финансовых показателей достаточно волатильна, поскольку зависит от степени завершенности проектов. Так, по итогам 1-го полугодия 2023 года выручка компаний холдинга выросла в 1,5 раза до 19,4 млрд руб., а чистая прибыль – в 4,5 раза до 2,4 млрд руб. Также, по нашим оценкам, LTM EBITDA эмитента выросла на 50% до 7,8 млрд руб. Рост произошёл за счёт увеличения выручки от реализации проектов по строительству транспортной и социальной инфраструктуры.

Динамика финансовых показателей, млрд руб.

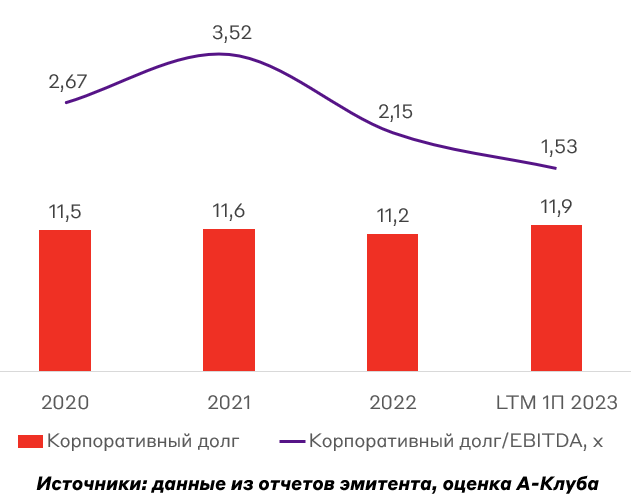

В рамках оценки долговой нагрузки можно исключить влияние проектного финансирования на долговую нагрузку компании из сектора ГЧП, так как вероятность возникновения обязательств перед банком из-за дефолта таких проектов очень низка ввиду их специфики.

Долговая нагрузка эмитента, млрд руб.

У эмитента умеренная долговая нагрузка на уровне 1,5x корпоративный долг/EBITDA. Также компания старается вести проекты в регионах с высоким уровнем платежеспособности и с рейтингом не ниже ruA (около 90% проектов), что снижает риск заморозки или отказа от проектов заказчиком.

Риски эмитента

- Рост конкуренции на рынке ГЧП за счет выхода на него новых крупных игроков, в том числе девелоперов.

-Снижение рентабельности бизнеса из-за опережающего роста расходов.

-Ухудшение отношений с регулятором и исключение из ГЧП-контрактов.

Взгляд А-Клуба

В отличие от строителей жилой недвижимости эмитент меньше зависит от цикличности экономики и потребительской активности, а в периоды ее стагнации может получать дополнительные преференции от государства в рамках стимулирования экономики. При этом большая часть портфеля проектов эмитента представлена транспортной инфраструктурой. Такая особенность помогает компании снизить риск конкуренции с крупными девелоперами жилищного сегмента на рынке ГЧП, на который девелоперы планируют выходить.

Группа "ВИС" показывает умеренные темпы роста, хорошую рентабельность и невысокую долговую нагрузку. Это также отражается в повышении кредитного рейтинга от Эксперт РА с ruА до ruА+ летом 2023 года.

На наш взгляд, доля Группы "ВИС" в облигационном портфеле инвестора может составлять 5-7.5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.