Что происходит с потреблением в США?

Параллельно со снижением индекса S&P 500 с начала 2022 года, мы наблюдали снижение аппетита к риску у инвесторов и переток средств в классические защитные активы. К ним можно отнести драгоценные металлы и золотодобывающие компании, а также продуктовые ритейлеры, коммунальные компании и из сектора здравоохранения. Но действительно ли безопасно в них сейчас находиться? Наибольшее опасение сейчас вызывают продуктовые ритейлеры. Далее рассмотрим причины и почему данный сегмент рынка наиболее уязвим.

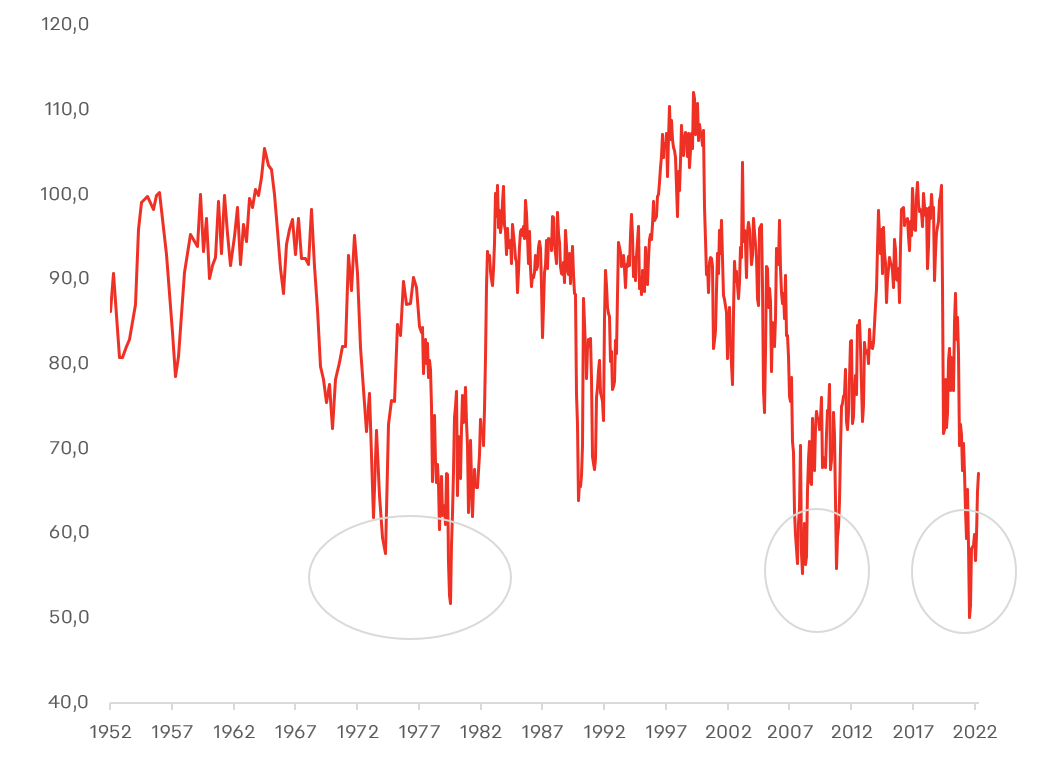

Начнем с анализа потребительских настроений США, как базовой метрики для понимания текущей ситуации. Сентимент находится в зоне исторически минимальных значений уже с начала 2022 года. Впрочем, с июня прошлого года наблюдается некоторый разворот. Потребительские настроения тесно сопряжены с общим объемом потребления в экономике, что в свою очередь оказывает влияние на экономическую активность, а также на динамику цен в ней, то есть на инфляцию и изменение номинального ВВП. Напомним, что потребление - это почти 70% ВВП США.

Индекс настроения потребителей США:

Схожие показатели потребительского настроения в США были в период стагфляции (рецессия+инфляция) в США в 1970-х, а также в кризис 2008 года. Это может указывать на повторение этих событий в ближайшие несколько лет в экономике США, что окажет давление на рост мировой экономики.

Индекс потребительских настроений — это агрегированный показатель. Мы же решили посмотреть глубже и провести небольшой анализ комментариев менеджмента торговых сетей - ритейлеров и производителей товаров широкого потребления.

Ритейлеры уже третий квартала к ряду заявляют о сокращении трат потребителем и смещении спроса в более низкий сегмент обслуживания. Совсем скоро мы увидим первые отчеты сектора за I квартал, и, вероятно, ситуация в значительной степени не изменится.

В постковидный 2022 год торговые сети столкнулись с последствиями разрыва цепочек поставок, что привело к лагу между спросом и предложением сезонных товаров. Результатом стали слабые продажи по ряду позиций в данной категории. Впрочем, с целью поддержания спроса торговые сети прибегли к снижению цен, что также негативно сказалось на переоценке запасов и маржинальности ритейлеров.

В конце 2022 года ритейлеры столкнулись со слабым потребительским спросом, в том числе только уже на товары первой необходимости. Потребитель стал экономить, об этом свидетельствуют околонулевые темпы роста среднего чека в натуральном выражении, а в денежном - рост продолжался преимущественно за счет инфляции. Параллельно с этим изменилась структура потребления домохозяйств со средним и низким доходом, которые стали чаще покупать акционные товары по скидке и отдавать предпочтение более дешевым СТМ (собственная торговая марка) ритейлеров.

Сети ресторанов быстрого питания, в частности McDonald’s и Domino's Pizza, также отмечают сокращение среднего чека заказа. Впрочем, поддержку данному сегменту оказывает downshifting посетителей с более высоким доходом, которые в целях экономии предпочитают фастфуд традиционным ресторанам.

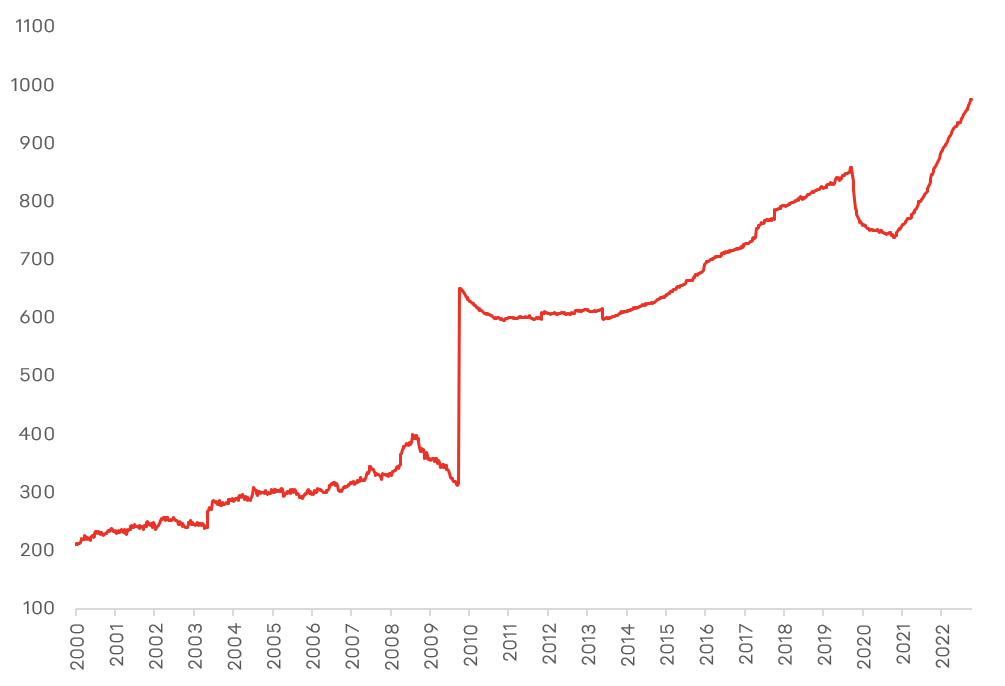

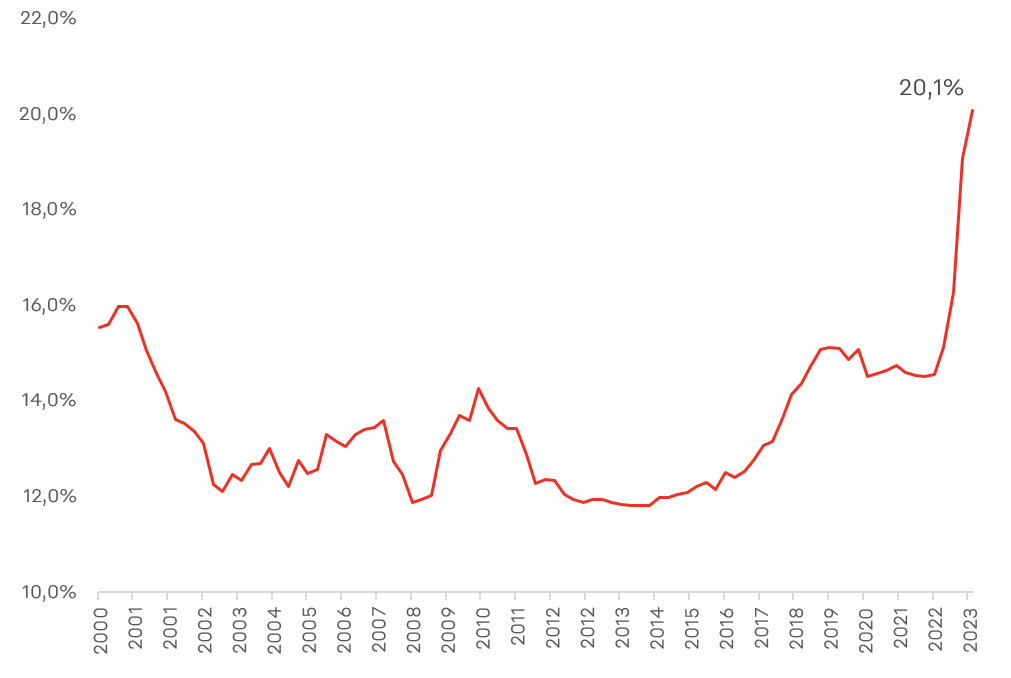

Более важным аспектом поведения и анализа потребителя, по нашему мнению, является факт его перехода на избыточное использование кредитных карт при оплате повседневных товаров.

Объем обязательств домохозяйств по кредитным картам в США, в $ млрд:

Средняя ставка по кредитным картам в США, в %:

Наши опасения связаны с значительным ростом средней ставки по кредитным картам примерно с 15% до 20%. Также общий объем задолженности населения продолжает расти, и за последние 2 года увеличился более чем на 20%, достигнув практически $1 трлн. Другими словами, наблюдается значительный рост заимствования со стороны населения по крайне высокой ставке на потребительские расходы, что повышает риски роста проблемных долгов в экономике. В среднесрочной перспективе это может привести к ее схлопыванию и больно ударить по потребительскому сектору.

Крупные игроки видят это. Так Walmart, PepsiCo и McDonald’s уже начали процесс оптимизации штата сотрудников, в частности офисных рабочих. К примеру, в начале апреля Walmart (один из крупнейших работодателей в США) сообщил об отправке в отставку главы отдела мерчандайзинга, что может привести к пересмотру политики по управлению персоналом. Так следующим этапом может стать массовое сокращение линейных сотрудников в торговых залах.

Как итог, доходы ритейлеров и других игроков сектора еще не успели оправиться от задержек в поставках, сжатия маржинальности из-за роста ФОТ и фрахта. Кроме того, мы уже видим потенциальную угрозу значительного охлаждения потребительского спроса, так как у потребителя просто нет средств на поддержание текущего уровня потребления. В этой связи мы ожидаем снижения темпов роста или снижения выручки в потребительском секторе, а также маржинальности, чистой прибыли и свободного денежного потока.

Поэтому мы считаем сектор не привлекательным для инвестиций, а оценку forward P/E уровне 17х и другие мультипликаторами более чем завышенными, несмотря на то, что это соответствует средним значениям за последние 10 лет.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.