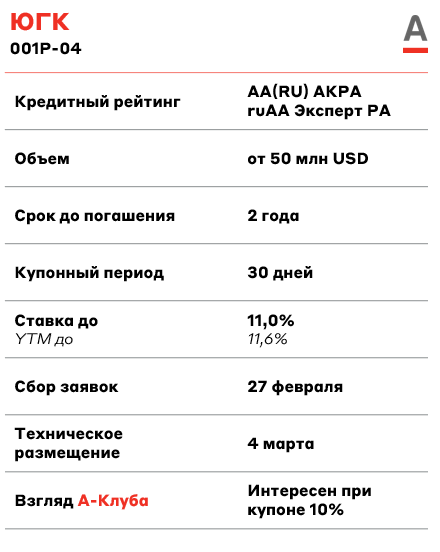

ЮГК: ротация из CNY в USD

27 февраля 2025 года ЮГК планирует провести сбор заявок в рамках нового размещения выпуска облигаций в долларах.

О компании

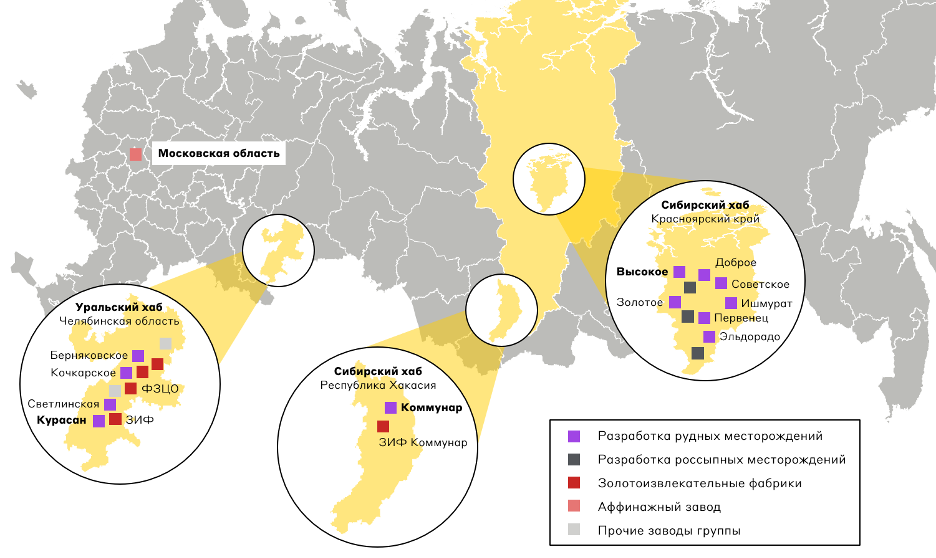

Южуралзолото Группа Компаний (ЮГК) входит в топ-5 крупнейших золотодобытчиков России. Компания ведет добычу на двух кластерах месторождений – Уральском и Сибирском хабах. Портфель активов включает в себя более 10 месторождений и 9 золотоизвлекательных фабрик. Добыча золотосодержащей руды осуществляется как подземным, так и открытым способом.

Карта активов ЮГК

Источник: данные компании

Эмитент имеет следующую структуру акционеров: 67,8% - Константин Струков, 22% - АО "ААА Управление Капиталом" и 10,2% - free float. АО "ААА Управление Капиталом" - это дочка Газпромбанка, которая в конце 2024 года приобрела у мажоритария компании долю. Денежные средства, полученные в результате сделки, после выплаты всех необходимых налогов Струков планировал направить на полное погашение долговых обязательств связанных сторон, поручителем по которым является ЮГК.

Операционные показатели

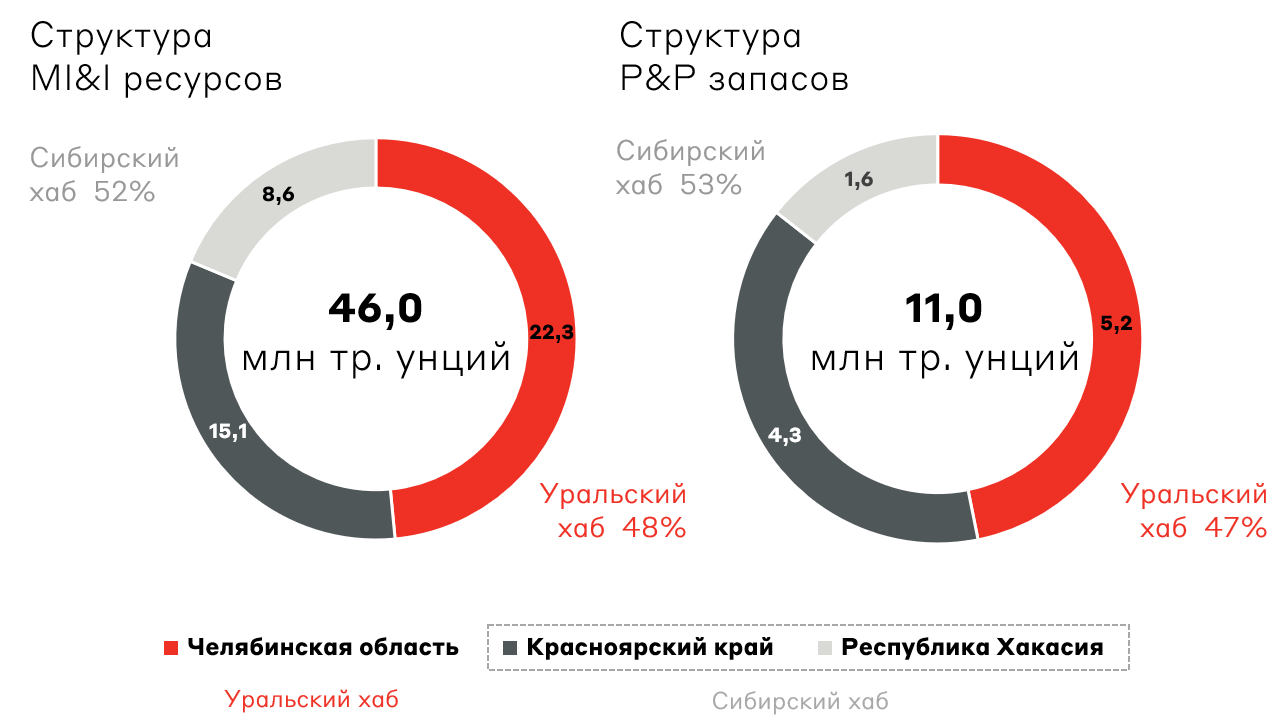

ЮГК входит в топ-3 российских золотодобытчиков по совокупному объему сырьевой базы, которая на 1П 2024 года составила 57 млн тр. унций. По оценкам компании, этого ей хватит на более чем 30 лет непрерывной деятельности. Сама же ресурсная база примерно в равных долях распределена между Уральским и Сибирским хабами.

Запасы ЮГК, млн тр. унций

Источник: данные компании

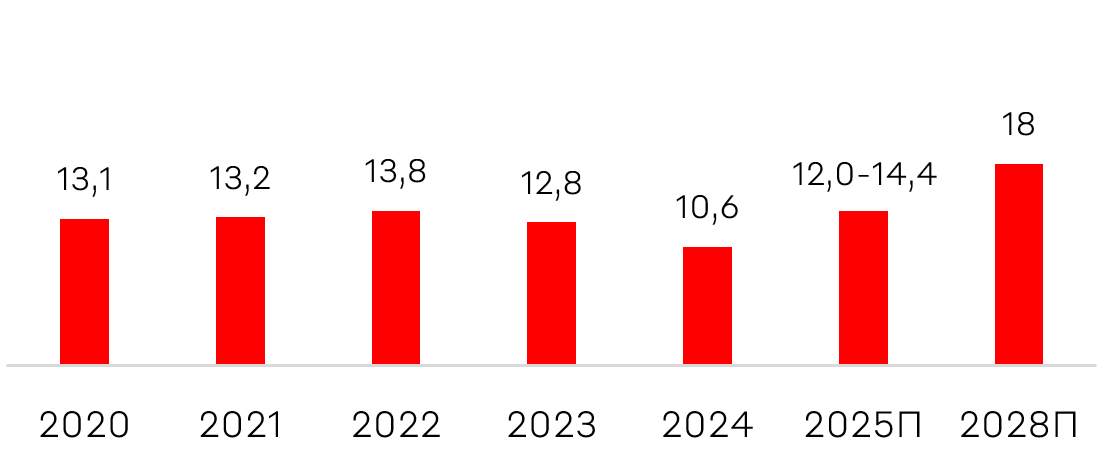

По итогам 2024 года золотодобытчику не удалось выполнить план по добыче на уровне 15,4-16,6 тонн из-за запрета горных работ со стороны Ростехнадзора в августе на четырех карьерах в Уральском хабе на 90 дней, а также из-за более позднего запуска новых месторождений в Сибирском хабе. Как отмечает компания, добыча на Урале снизилась на 48% г/г, с 6,6 до 3,4 тонн. При этом общий объем добычи золота в 2024 году составил 10,6 тонн (снижение на 17% г/г).

Динамика добычи золота, тонн

Источник: данные компании

Отметим, что компания планирует полностью восстановить добычу в 2025 году, поскольку ограничения регулятора уже сняты. В консервативном сценарии, менеджмент ожидает рост добычи в 2025 году на уровне 13-35% (12-14 тонн). В Сибирском хабе ожидается увеличение добычи на 16-27% в 2025 году. Основной вклад внесет месторождение «Высокое», которое остается ключевой точкой роста для Сибирского хаба. При этом на Уральском хаб добыча золота по верхней границе прогнозного значения составит 5,2 тонн, что ниже значений 2023 года на 22%. Также ЮГК подтвердила долгосрочный прогноз по росту объемов производства до уровня 18 тонн золота в год в течение ближайших трех лет.

Финансовые результаты

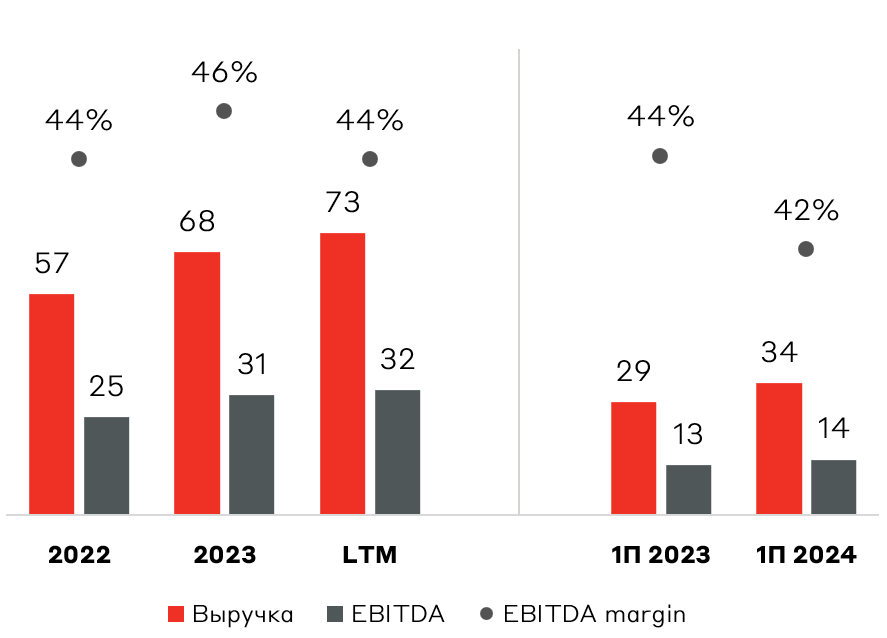

Компания еще не раскрывала данные по МСФО за 2024 год. Однако, по нашим оценкам, несмотря на снижение добычи в 2024 году, ее выручка и EBITDA увеличились благодаря рекордным ценам на золото. Рост составил порядка 7% и 4%, соответственно. Отдельно стоит отметить высокую рентабельность бизнеса на уровне 40%, что способствует финансовой устойчивости компании в условиях высокой ключевой ставки. Восстановление объемов добычи в 2025 году окажет поддержку финансовым показателям.

Выручка и EBITDA ЮГК, млрд руб.

Источник: данные компании

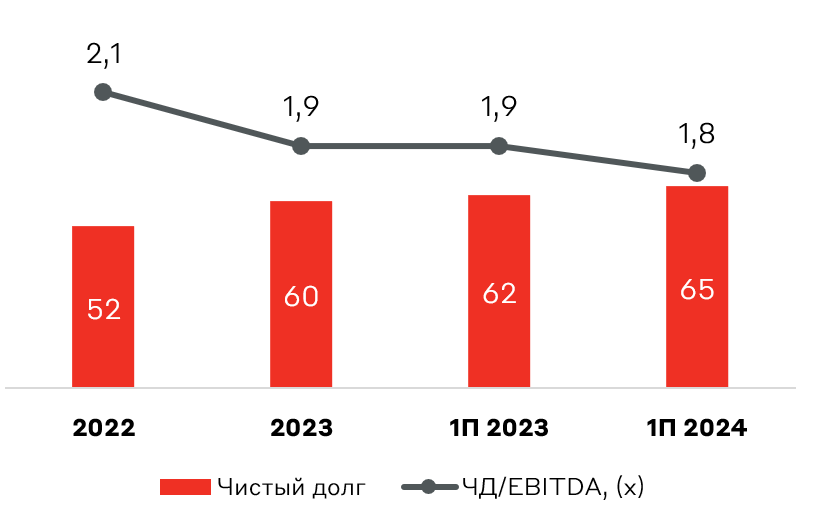

У ЮГК умеренная долговая нагрузка: соотношение чистый долг/EBITDA эмитента держится на уровне 2x. С учётом высокой рентабельности по EBITDA такой уровень долговой нагрузки выглядит комфортным для обслуживания. Восстановление добычи в 2025 году также будет способствовать снижению долговой нагрузки. Важно отметить, что около половины долга компании номинирована в валюте. Также деньги от текущего размещения вероятно будут направлены на рефинансирование юаневого Южуралзолото ГК 001P-02 (погашение 01.04.2025 г.).

Долговая нагрузка ЮГК, млрд руб.

Кредитный рейтинг и риски

В декабре 2024 года АКРА повысила кредитный рейтинг эмитента с АА- до АА, со стабильным прогнозом. Основной причиной, как отмечает рейтинговое агентство, стал рост рентабельности по FCF и снижение отношения капитальных затрат к выручке благодаря прохождению эмитентом пика инвестиционной программы.

Основные риски для компании

- Неблагоприятная макроэкономическая конъюнктура

- Снижение уровня корпоративного управления

- Снижение цен на золото

- Ограничения горных работ со стороны регулятора

Взгляд А-Клуба

Мы положительно смотрим на финансовую устойчивость ЮГК и ожидаем укрепления кредитных метрик компании в течение 2025 года на фоне возобновления роста добычи и благоприятной ценовой конъюнктуре. На наш взгляд, выпуск Южуралзолото ГК 001P-04 интересен с купоном не ниже 10%. Также отметим, что стоит ограничить долю эмитента в облигационном портфеле инвестора на уровне 5%. Данный выпуск мы планируем добавить в МП "Валютные облигации" с долей не более 5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.