SPO ТМК: жизнь после интеграции с ЧТПЗ

ТМК объявляет о сборе заявок на участие во вторичном предложении акций (SPO) на Мосбирже. В данном материале мы разберем текущее положение дел в компании и оценим привлекательность данной сделки.

Ключевая информация

Обзор бизнеса и рынка

ТМК является крупнейшим поставщиком стальных труб и трубных решений России. Около 80% продаж приходится на нефтегазовую отрасль. Бесшовные трубы (82% доходов) используются в бурении и эксплуатации скважин, а также в транспортировке нефтепродуктов. Сварные трубы преимущественно применяются для транспортировки. Клиентами компании являются все крупнейшие игроки: Роснефть, Газпром, Лукойл, Транснефть.

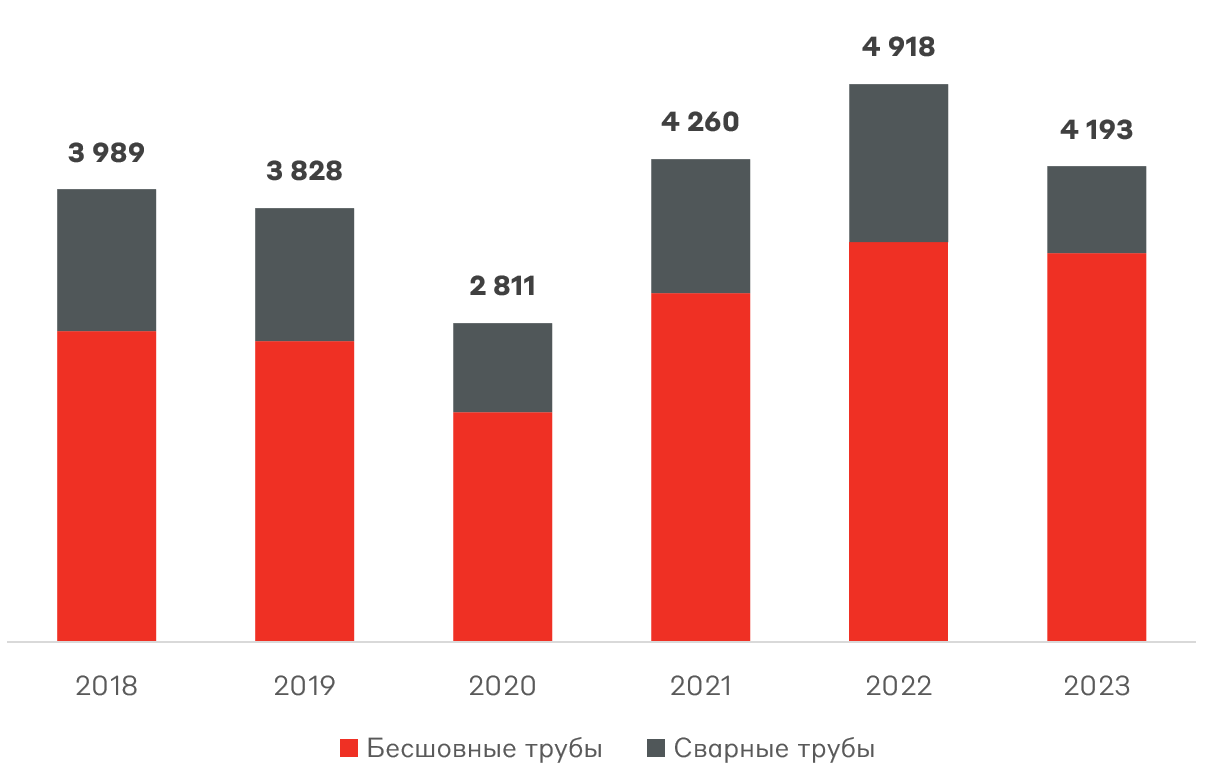

Снижение отгрузок в 2023 году на 15% г/г менеджмент компании объясняет продажей европейского дивизиона. В 2024 году ТМК рассчитывает сохранить уровень отгрузок прошлого года.

Отгрузки труб ТМК, тыс. т

Источник: данные Компании

Бизнес ТМК обладает низкой чувствительностью к текущей ценовой конъюнктуре на нефтегазовом рынке, так как доходы компании определяются долгосрочными контрактами, а поставки на 91% осуществляются на внутренний рынок. Отрасль трубной промышленности во многом зависит от разработки новых месторождений и буровой активности. С учетом долгосрочного тренда на снижение добычи нефти ТМК позиционирована не лучшим образом, однако такие крупные проекты, как «Восток Ойл» и «Сила Сибири – 2», должны обеспечить компанию заказами в ближайшие годы, а возможное ослабление ограничений ОПЕК+ будет способствовать росту буровой активности.

Финансовые результаты

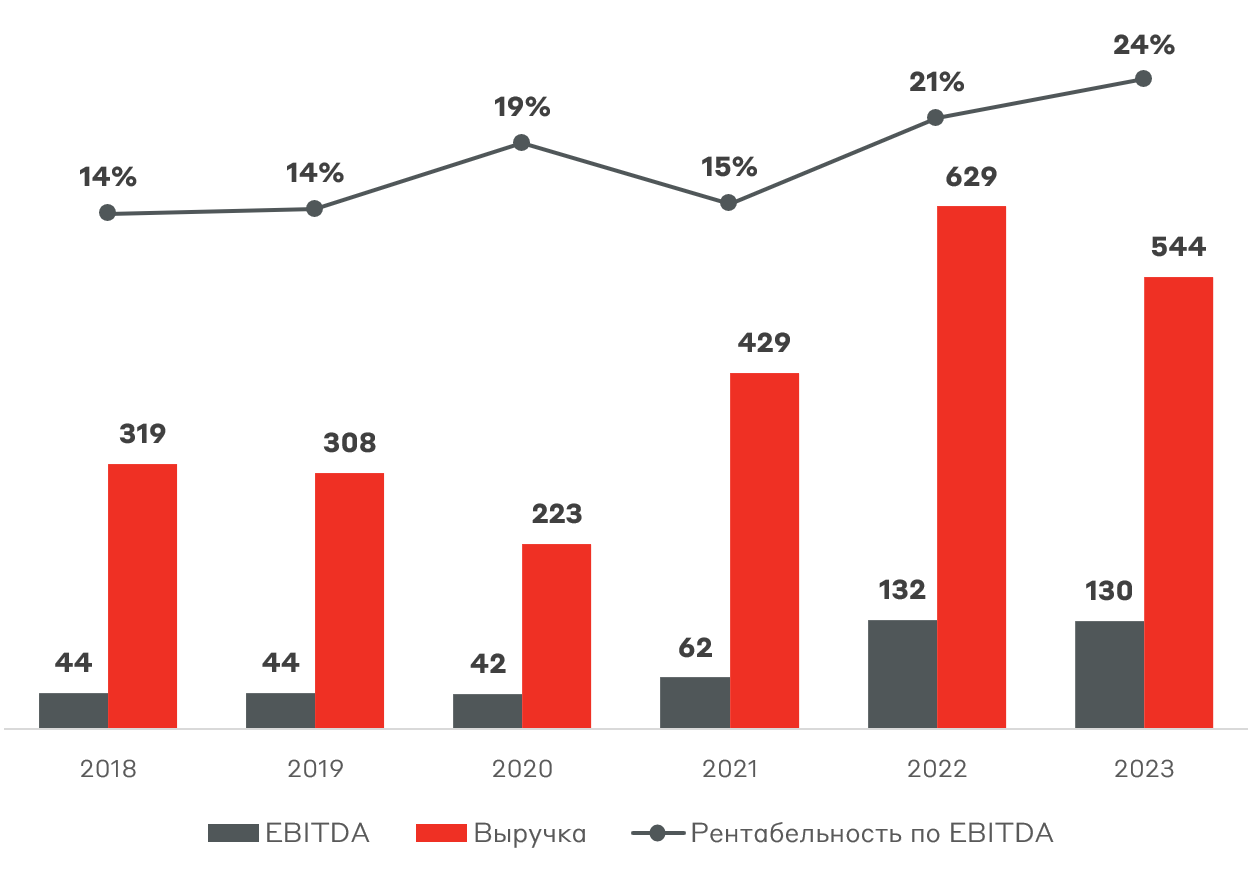

В результате уменьшения отгрузок труб выручка ТМК снизилась на 13% г/г до 544 млрд руб., несмотря на рекордную буровую активность в России. При этом компании удалось удержать операционную прибыль (EBITDA) на уровне около 130 млрд руб. В 2023 году завершилась интеграция с ЧТПЗ, которая привнесла синергетический эффект и позволила увеличить рентабельность по EBITDA до 24%.

Выручка и EBITDA ТМК, млрд руб.

Источник: данные Компании

ТМК довольно быстро поглотила ЧТПЗ, сумев нарастить доходы при уже приемлемом уровне долговой нагрузки – 1,9x Чистый долг/EBITDA. Тем не менее существует потенциал к росту рентабельности, так как текущие показатели являются весьма скромными для вертикально интегрированного металлурга.

За 2023 год ТМК заплатит дивиденды (9,51 руб./акцию) в строгом соответствии с дивидендной политикой – 25% чистой прибыли. Дивидендная доходность составит скромные 4,8%. При этом свободный денежный поток (FCF) превысил 19 руб./акцию, который может быть направлен на дальнейшее снижение долговой нагрузки. В 2024 году ТМК снизит капитальные расходы, что будет способствовать росту FCF.

Агрессивная покупка ЧТПЗ и выплата больших дивидендов в 2021-2022 гг. прошли для ТМК гладко. Однако высокая доля владения основного акционера представляет риск для миноритарных инвесторов с учетом принятия ключевых корпоративных решений в интересах мажоритария. Это может быть отражено в последующих рискованных покупках в долг (по примеру ЧТПЗ) и отклонению от существующей дивидендной политики.

Оценка бизнеса

ТМК объявила о размещении около 2% своих акций на Мосбирже в рамках SPO. Сбор заявок пройдет с 30 мая по 3 июня, а окончательная цена будет объявлена не позднее 4 июня. Таким образом, объем SPO составит порядка 5 млрд руб. Привлеченные средства будут направлены на снижение долговой нагрузки. У ТМК предстоит пут-оферта по выпуску рублевых облигаций на 5 млрд руб. в октябре этого года.

Прошлое SPO компания проводила по цене 220,68 руб./акцию с встроенным колл-опционом. В рамках данного размещения мы полагаем, что компания может предложить инвесторам цену около 190 руб./акцию или дисконт около 5%. Кроме того, покупатели акций ТМК в ходе SPO получат дивиденды в размере 9,51 руб./акцию (отсечка 3 июня).

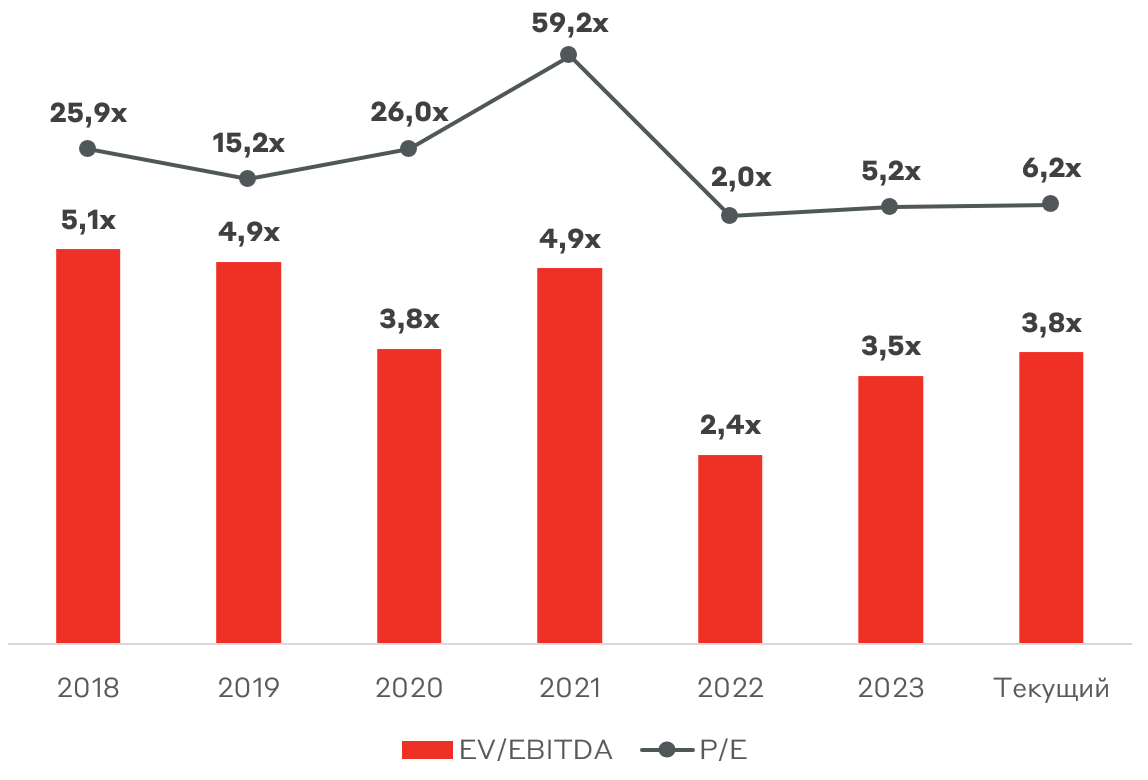

Текущая оценка бизнеса ТМК (EV/EBITDA 3,8x) по мультипликаторам с учетом SPO отражает дисконт к историческим значениям около 8%, что не представляет существенного потенциала роста.

Оценка бизнеса ТМК

Источник: А-Клуб

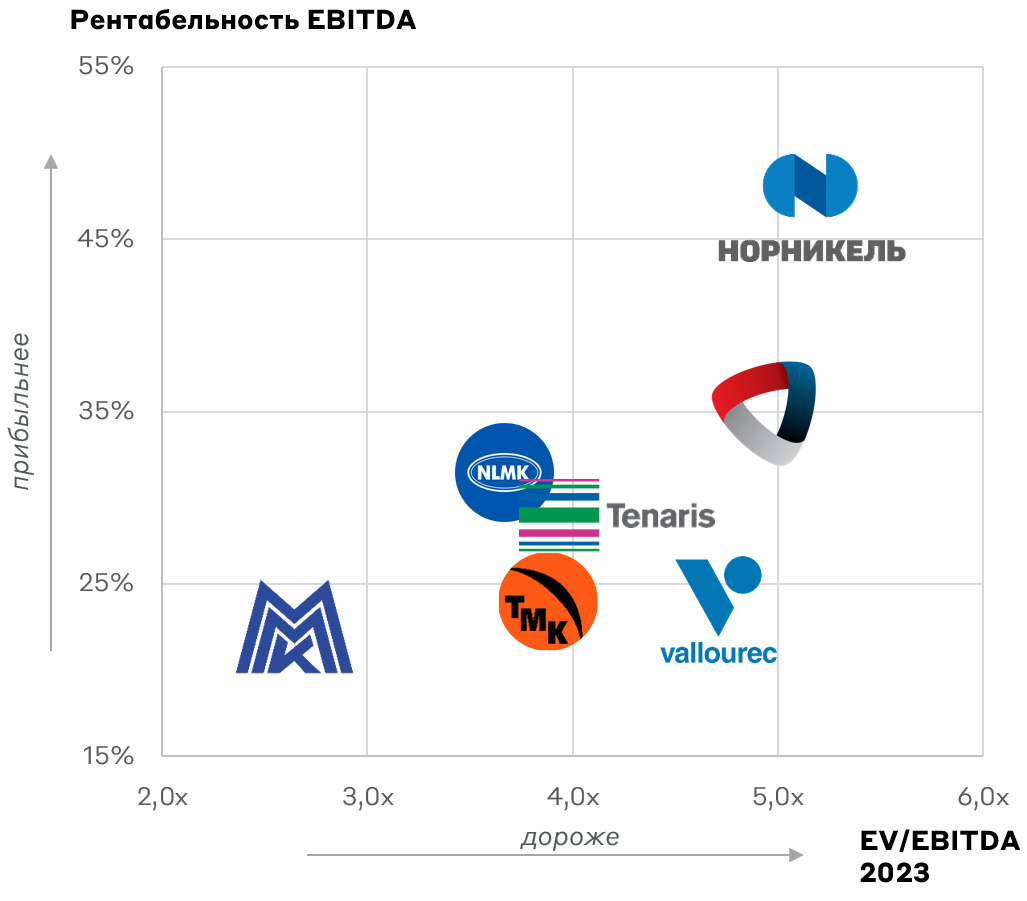

Сравнение с российскими металлургами также отражает справедливую текущую оценку с учетом рентабельности EBITDA. Иностранные компании-аналоги торгуются в сопоставимом диапазоне.

Сравнительная оценка ТМК

Источник: А-Клуб

Взгляд А-Клуба

Мы нейтрально смотрим на SPO ТМК. В конечном счете привлекательность участия будет определяться размером дисконта к текущей цене. Преимуществом размещения является возможность получить дивиденды сразу после закрытия книги и сформировать позицию для долгосрочного инвестирования. Однако потенциальный апсайд в данной сделке ограничен и может быть нивелирован избыточным дивидендным гэпом.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.