Топ-пики в транспортной отрасли. Часть 2

Сегодня мы продолжаем обзор транспортной отрасли, представленной на МосБирже. Мы проанализируем текущее положение бизнеса у Глобалтранса, НМТП и НКХП, подведя итоги в финальной таблице.

Глобалтранс

Глобалтранс – одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России и стран СНГ. Компания оперирует одним из крупнейших вагонных парков в России (66 тыс. подвижного состава). Основа парка — универсальные полувагоны для перевозки металлургических грузов, нефти и нефтепродуктов, угля и строительных материалов.

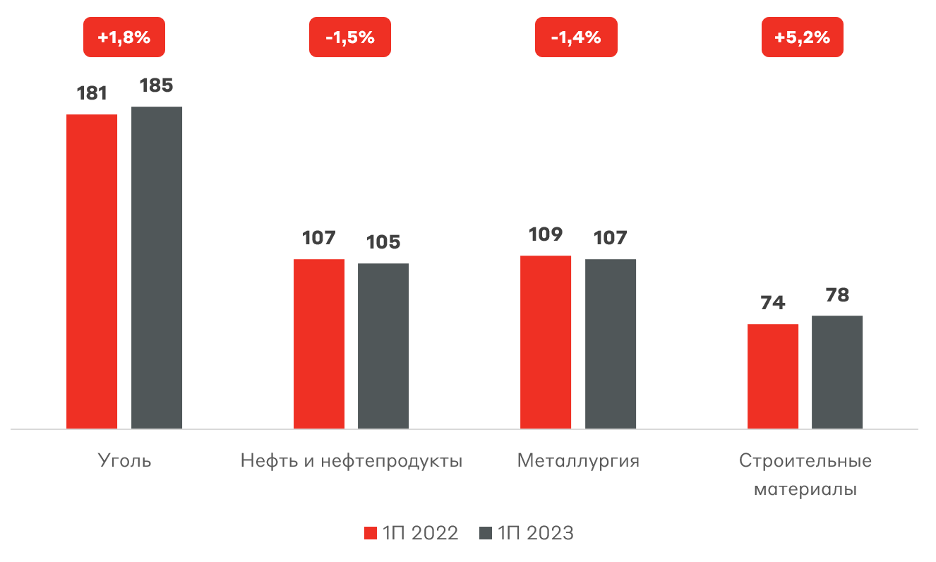

Выручка Глобалтранса определяется размером парка полувагонов и ставками аренды. На текущий момент ставки находятся вблизи исторических уровней. РЖД ожидает сохранение текущих ставок в связи с повышенным спросом на логистику грузов. Общие объемы погрузки в РФ выросли лишь на 0,8% г/г в 1 полугодии 2023 года. По сегментам увеличение погрузки наблюдается по углю и строительным материалам, однако нефть и нефтепродукты демонстрируют относительно слабый спрос в результате сокращения добычи.

Объем грузовых железнодорожных перевозок, млн т

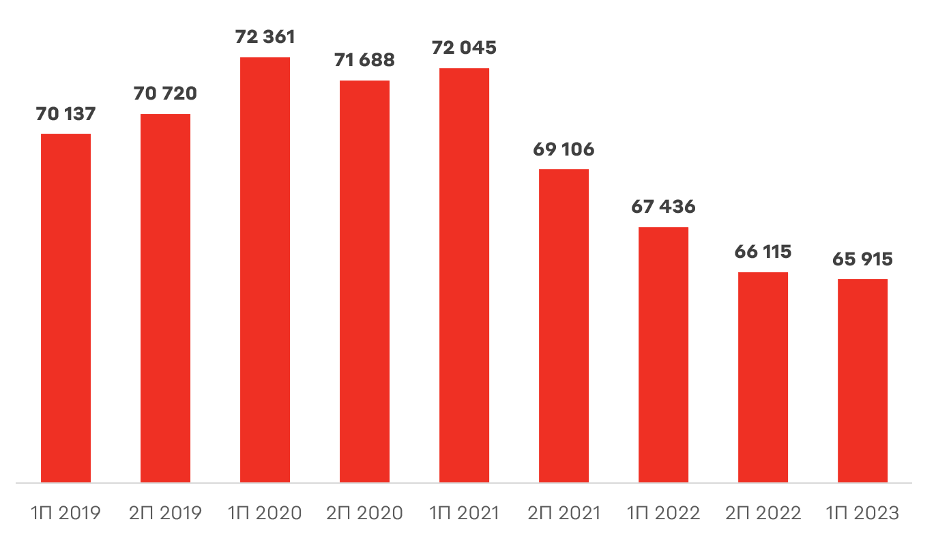

Парк полувагонов Глобалтранса продолжает сокращаться. Менеджмент заявляет, что компании недостаточно текущего подвижного состава. Однако расширение парка будет осуществляться лишь в случае возникновения привлекательных возможностей.

Парк полувагонов Глобалтранса, шт.

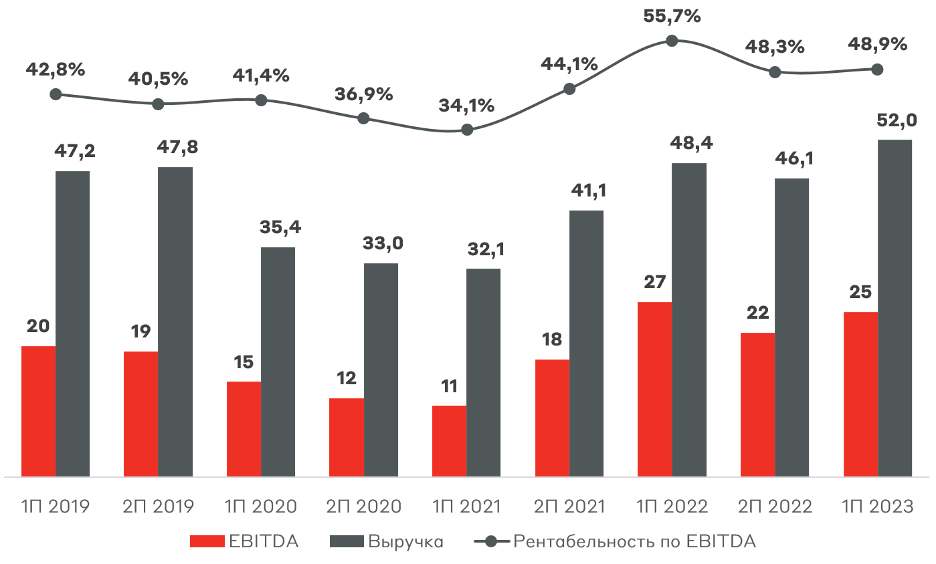

Выручка Глобалтранса в 1 полугодии 2023 года выросла на 7% г/г до 52 млрд руб. благодаря стабильным погрузкам и ценам. EBITDA снизилась на 6% г/г до 25 млрд руб., что было связано с влиянием инфляционного фактора на операционные затраты, во многом – ростом тарифов РЖД по порожним вагонам на 23% г/г. Тем не менее рентабельность находится вблизи рекордных значений.

Выручка и EBITDA Глобалтранса, млрд руб.

Чистая прибыль в первом полугодии рекордная 20,9 млрд руб. благодаря продаже эстонской дочки Spacecom за 4,9 млрд руб. Свободный денежный поток находится вблизи максимальных значений, 11,9 млрд руб. или 66,54 руб./акцию. Дивидендная политика компании привязана к свободному денежному потоку (FCF) и долговой нагрузке. У Глобалтранса чистая денежная позиция 10,5 млрд руб. с показателем чистый долг/EBITDA -0,2x, что подразумевает выплату не менее 50% FCF. Обычно компания направляет весь FCF на дивиденды. Поэтому выплата могла бы составить около 120 руб./акцию по итогам года, что эквивалентно дивидендной доходности более 17%. Однако компания до сих пор находится в процессе редомициляции. Глобалтранс переезжает с Кипра в СЭЗ Абу-Даби, что займет около 6 месяцев. При этом компания не уверена, что сможет осуществлять дивидендные выплаты акционерам после переезда.

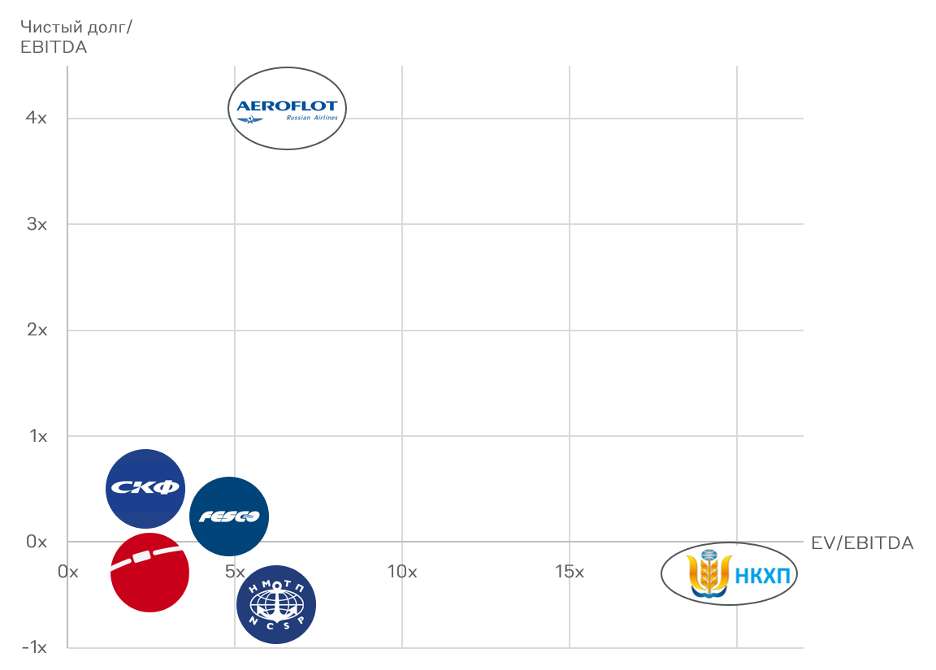

С точки зрения мультипликаторов стоимости бизнеса Глобалтранс торгуется дешевле исторических значений на ~30% (текущий EV/EBITDA 2,5x). В вакууме Глобалтранс является операционно и финансово сильным бизнесом: благоприятная рыночная конъюнктура, значительный запас денежных средств, высокая рентабельность. При разблокировке возможности дивидендных выплат наша целевая цена акции Глобалтранса составляет 1000 руб. Однако до возобновления дивидендных выплат Глобалтранс остается историей скрытой стоимости.

НМТП

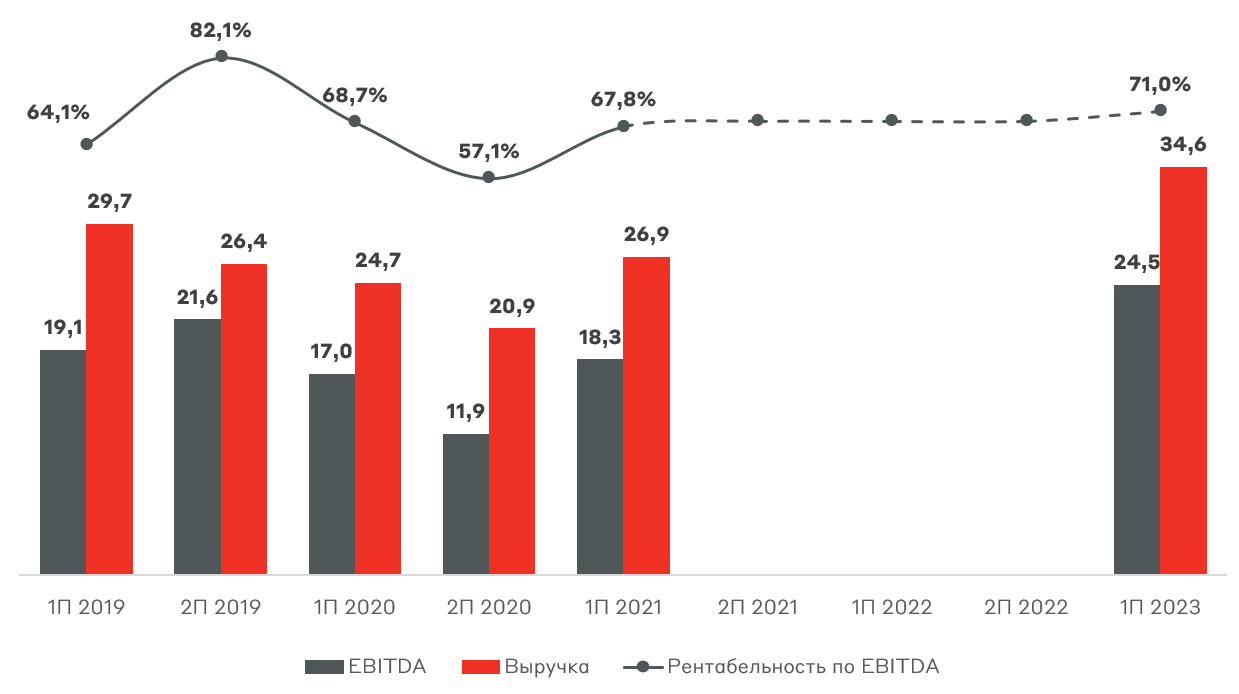

НМТП (Новороссийский морской торговый порт) является крупнейшим портовым оператором России с двумя портами – в Новороссийске и Приморске. Компания не выпускала отчетность по МСФО с середины 2021 года. За 1 полугодие 2023 года выручка НМТП составила 34,6 млрд руб., операционная прибыль – 24,5 млрд руб. Рекордные финансовые показатели свидетельствуют о сильных результатах на операционном уровне.

Выручка и EBITDA НМТП, млрд руб.

Чистая прибыль не является рекордной и составила 18,3 млрд руб. Дивидендная политика предполагает выплату 50% от чистой прибыли, что может составить около 0,95 руб./акцию по итогам 2023 года (доходность 6,4%). Чистый долг НМТП отрицательный благодаря денежной “подушке” 28 млрд руб. Текущий мультипликатор EV/EBITDA составляет 5,6x, что выше исторических показателей. Это связано с ростом акций НМТП с начала года на 222%, что происходило без фундаментальных причин. По слухам это могло быть связано с выкупом пакета акций Транснефтью. С учетом роста котировок с начала года НМТП не является инвестиционно привлекательным эмитентом в транспортном секторе как с точки зрения роста бизнеса, так и дивидендной доходности. Финансовые показатели компании находятся на рекордных значениях, однако НМТП не зарабатывает сверхдоходы, чтобы компенсировать случившийся рост котировок.

НКХП

НКХП (Новороссийский комбинат хлебопродуктов) осуществляет перевалку зерновых и масличных культур с автомобильного и ж/д транспорта на морские суда, занимается хранением и торговлей зерна, а также производством и реализацией муки и крупы. Терминал комбината расположен на берегу Черного моря и оснащен высокотехнологичным иностранным оборудованием.

НКХП занимает одно из ведущих мест среди компаний РФ, оказывающих услуги по перевалке зерна на экспорт. В 2022 году доля комбината в перевалке составила 29% от общего количества экспорта через глубоководные порты Азово-Черноморского бассейна. Тройка лидеров стран-импортеров продукции НКХП – это Турция, Иран и Египет.

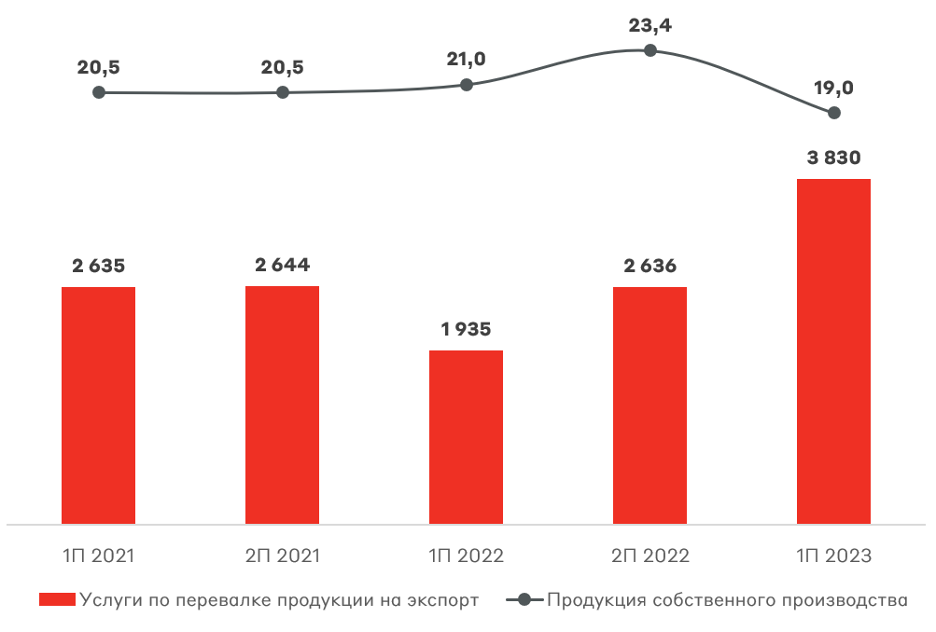

В 1 полугодии 2023 года НКХП перевалила 3,83 млн т продукции на экспорт, что стало наибольшим значением в обозримом историческом промежутке. На данное направление приходится 90% выручки.

Операционные показатели НКХП, тыс. т

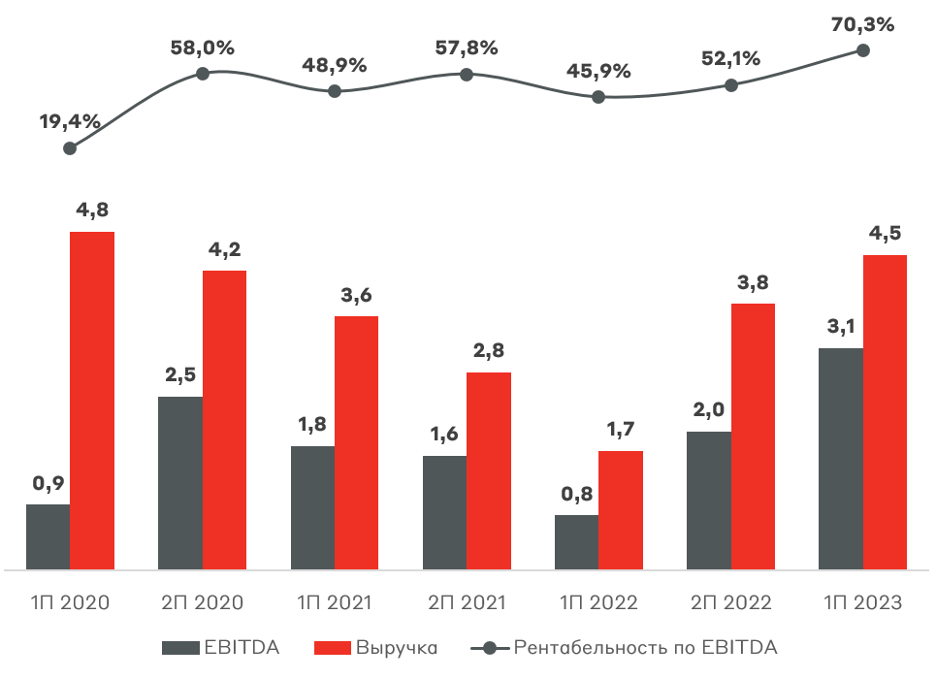

Увеличение объема перевалки продукции на экспорт сопровождалось ростом ставки, что привело к росту выручки за 1 полугодие на 164% г/г до 4,48 млрд руб. EBITDA выросла на 304% г/г до 3,15 млрд руб. Однако это эффект низкой базы 1 полугодия 2022 года, когда компания переориентировала бизнес под новые реалии. Рентабельность операционной прибыли рекордная с 2020 года и составляет 70,3%, превышая показатели компаний-аналогов. Также НКХП является бенефициаром девальвации рубля, так как основная часть расходов устанавливается в рублях, при этом большая часть доходов поступает в валюте.

Выручка и EBITDA НКХП, млрд руб.

Ключевым фактором дальнейшего роста финансовых показателей НКХП является реализация инвестиционной программы по расширению мощностей по хранению и перевалке зерна. По результатам реализации увеличится мощность объемов хранения и перевалки зерна на экспорт до 7,14 млн т в год (в два раза) за счет обновления, реконструкции и строительства дополнительной инфраструктуры. Полная реализация проекта запланирована на конец 2024 года.

НКХП имеет чистую денежную позицию 0,9 млрд руб. и показатель чистый долг/EBITDA -0,17x. По текущим мультипликаторам оценки бизнеса НКХП стоит недешево: 12x P/S, 20x EV/EBITDA и 21x P/E. Однако стоит помнить, что после ввода в эксплуатацию нового производства НКХП форвардно стоит в два раза дешевле. С начала года акции НКХП выросли более чем на 600%, что объясняется спекулятивным движением после новостей о росте отгрузки зерна и разрыве зерновой сделки. Основными акционерами НКХП являются государственная «Объединённая зерновая компания» (51%) и зернотрейдер «Деметра-Холдинг» (35%). Из-за невысокой ликвидности, периодического навеса спекулятивных инвесторов и возросшей оценки покупка НКХП является крайне рискованной, однако фундаментально бизнес выглядит устойчивым.

Сравнительная оценка компаний транспортного сектора

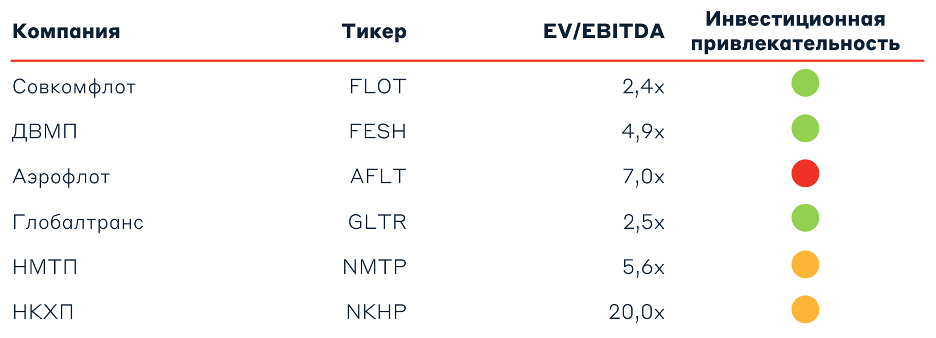

Итоговая таблица с российскими транспортными компаниями представлена ниже. Мы считаем, что акции Совкомфлота, ДВМП и Глобалтранса являются наиболее интересными инвестициями в секторе. При этом мы отдаем предпочтение Совкомфлоту и включили акции компании в наш МП «Российские акции» с весом 5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.