TotalEnergies и «зелёная» энергетика

«Зелёная» энергетика стала одной из самых хайповых тем последних двух лет. Но это совершенно не означает, что стоит забыть про традиционные ископаемые источники энергии. Тем более, что многие мировые нефтегазовые гиганты активно развивают альтернативную энергетику, наращивают долю СПГ, вкладываются в технологии захвата СО2 из атмосферы. Одним из безусловных лидеров в данном направлении является компания TotalEnergies, ранее известная как Total.

TotalEnergies - европейский вертикально интегрированный нефтегазовый производитель. Фокусным рынком для эмитента является Европа, на которую приходится 70% выручки. Сейчас компания встала на путь озеленения и даже поменяла свое имя с Total на TotalEnergies для того, чтобы отразить свою приверженность новому тренду «не нефтегазом единым».

Ранее в статье, ➡️ посвященной методам достижения углеродной нейтральности , мы говорили о том, как компании становятся “зелеными”. У нефтегазовых компаний есть три пути улучшить свое ESG позиционирование: увеличение доли экологичного топлива в структуре продаж, переход к альтернативным источникам электроэнергии и внедрение углеродно-негативных технологий.

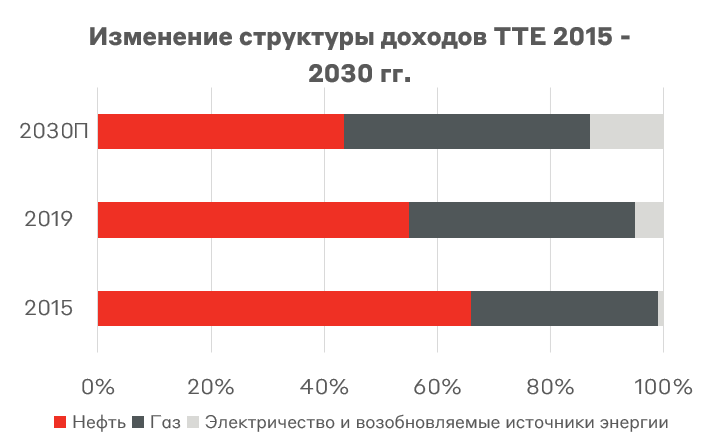

По данным Bloomberg, TotalEnergies планирует удвоить свои мощности по добыче СПГ до 40 млн тонн в год к 2030 году, что поможет компании стать вторым игроком на глобальном рынке сжиженного газа после Shell. Что касается возобновляемых источников энергии, TTE планирует расширить свои мощности до 35 ГВт к 2025 году и занять 4% от мирового рынка альтернативной энергетики. Сейчас у TotalEnergies возобновляемая энергетика составляют около 5% выручки, а к 2030 году этот показатель достигнет 15% Так для достижения данных целей планируется выделять по ~$3 млрд CAPEX до 2025 года, что составляет около 25% от общих капитальных затрат компании.

В рамках перехода к более "экологичной" структуре бизнеса TotalEnergies тратит около 10% от общих R&D расходов на развитие ➡️ технологий CCUS . Так компания запустила партнерский проект Dunkirk во Франции, который занимается захватом CO2 из атмосферы и его последующей консервацией под землей.

Помимо “зеленой” повестки стоит отметить, что рост цен на энергоносители способствовал усилению позиций Total и снижению долговой нагрузки эмитента: в 2021 году ее свободный денежный поток достиг допандемийного уровня. Свободную ликвидность компания планирует потратить на обратный выкуп акций объемом $ 1.5 млрд и выплату дивидендов.

Подведем итоги. Амбициозные планы и относительно быстрый переход к более экологичной модели бизнеса делают компанию лидером по данному направлению среди крупных нефтегазовых производителей в Европе. К факторам риска стоит отнести повышенные капитальные затраты на «зеленую» энергетику, что, в случае неуспеха, чревато снижением FCF и риску снижения дивидендных выплат, которые сейчас являются чуть ли ни самыми высокими среди европейских аналогов. Потенциальное снижение стоимости нефти и СПГ – это системный риск, относящийся не только к ТТЕ, но и к другим компаниям отрасли. При этом мы нейтрально смотрим на перспективы нефти и достаточно позитивно оцениваем перспективы газа на горизонте ближайших 3-6 месяцев.

По относительной оценке ТТЕ не выглядит переоцененной по сравнению с европейскими аналогами, но при этом обеспечивает наиболее высокий уровень возврата на капитал. Бумаги ТТЕ входят в модельный портфель «Глобальные акции» А-Клуба с весом 4%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту