Глобальные рынки: тарифные игры

В последние недели глобальные рынки находились под влиянием разнонаправленных факторов. С одной стороны, появилась надежда на нормализацию геополитики. 18 февраля состоялись первые за несколько лет прямые переговоры между РФ и США. С другой стороны, серьезно обострился вопрос введения новой администрацией США торговых пошлин. Дональд Трамп хочет снизить налоговую нагрузку на собственных граждан, финансируя это введением пошлин на товары практически всех торговых партнеров. Подобная ситуация еще больше увеличивает неопределенность в экономике (проинфляционно) и снижает ожидания инвесторов относительно будущего роста. Тарифную политику Трампа уже успели назвать концом эры открытости США для мира, что означает возврат к разделению на сферы влияния и балансу сил.

Макроэкономика

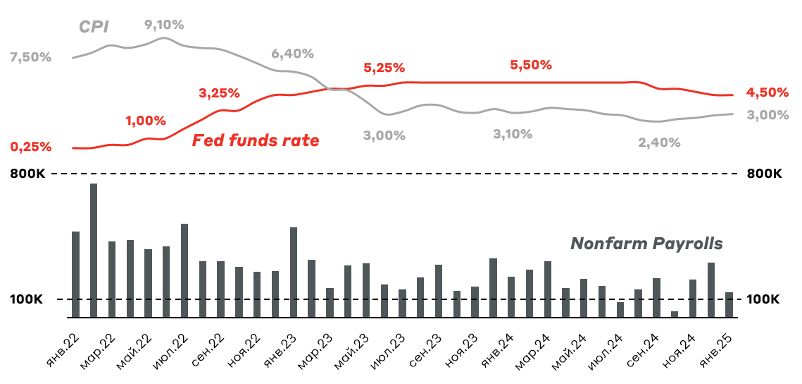

Текущий рынок стал нервно реагировать на риторику ФРС, которая в последнее время значительно ужесточилась.

Тезисы о паузе в снижении ставок звучали и от других членов ФРС. Дошло до того, что один из крупнейших банков – Bank of America – заявил, что ФРС вообще не будет снижать ставку в этом году. Соответствующая риторика вызвана опасениями по поводу устойчивости замедления экономики и инфляции, так как в свежих данных за январь рынок увидел ускорение CPI с 2,9% до 3%. К тому же достаточно сильным остается и рынок труда. На фоне всего этого взять паузу – логичный шаг ФРС, особенно учитывая крайнюю неопределенность по последствиям введения торговых тарифов. На данный момент рынок базово закладывает снижение ставки ФРС на 65 б.п. в течение 2025 года. Июнь и сентябрь – наиболее вероятное время для снижения.

Президент США, как и в свой первый срок, хочет добиваться снижения ставки и начинает давить на ФРС (даже пошли слухи разговоры о внеплановом аудите её деятельности). Со временем мы увидим, чья позиция оказалась крепче, но такая неопределенность – стресс для инвесторов и рынков.

Динамика учетной ставки (Fed funds rate), инфляции (CPI) и занятых в несельскохозяйственном секторе экономики США (nonfarm payrolls)

Источник: Investing; А-Клуб

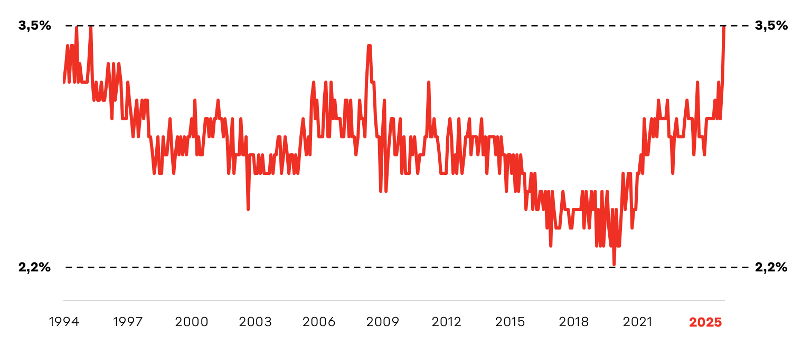

Важный индикатор потенциальных проблем – рост долгосрочных инфляционных ожиданий потребителей, которые увеличились до максимумов 1994–1995 гг. – 3,5%. Виной всему всё та же неопределенность по влиянию тарифов. Косвенно – это большой негатив для компаний розничного сегмента: Target, Walmart, Amazon и т.д.

Инфляционные ожидания потребителей США на 5 лет вперед, %

Источник: Cbonds; А-Клуб

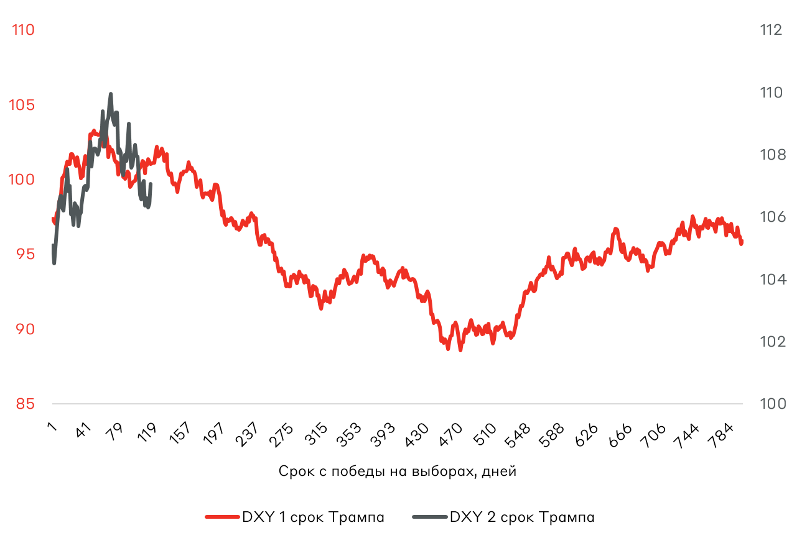

Дополнительный проинфляционный фактор – политика Дональда Трампа по умеренному ослаблению курса доллара. Нового президента США давно заботит дефицит торгового баланса США, который он хочет исправить как через тарифы, так и повысив доходы экспортеров – как раз через девальвацию доллара. Схожая политика была характерна и для первого президентского срока Трампа, во время которого индекс доллара (DXY) снизился с более 100 до менее 90 пунктов. Экстраполируя динамику DXY, мы видим, что тренд практически в точности повторяется. Вполне вероятно, что при Трампе мы снова увидим слабый доллар – позитив для commodities и экспортеров, но негатив для внутреннего спроса, зависимого от импорта.

Сравнительная динамика DXY во время 1 и 2 президентских сроков Трампа

Источник: Investing; А-Клуб

Дональд Трамп 27 февраля еще раз подтвердил, что с 4 марта вводятся обещанные 25-процентные пошлины для Мексики и Канады, а также 10-процентные для Китая. В то же время ожидаются тарифы на широкий спектр товаров из ЕС, а 2 апреля будут реализованы «взаимные пошлины» для всех торговых партнеров США.

Новый президент США очень любит пошлины, но пока что никто не знает, чем обернётся такая серьёзная торговая война. Другие страны могут как уступить Трампу, так и создать исключительную напряженность на глобальном рынке товаров и услуг.

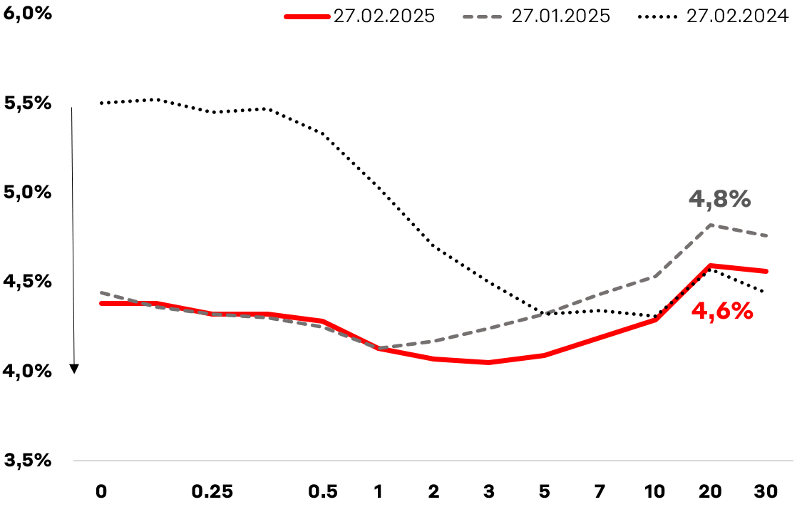

Рынок казначейских облигаций США

Доходности 10-летних US Treasuries в последние недели снизились ниже 100-дневного скользящего среднего. Это связано с опасениями инвесторов относительно замедления экономики. Когда доходность пробивают ключевые технические уровни, это сигнализирует, что нисходящий тренд, вероятно, продолжится.

Динамика доходности US Treasuries

Источник: FRED; А-Клуб

Снижению доходности также способствовали заявления министра финансов Скотта Бессента, который дал понять, что, по крайней мере, на данный момент не собирается увеличивать долю долгосрочного долга в общем выпуске правительства.

Ещё одним фактором, способствующим снижению доходностей, является ухудшение ожиданий экономического роста среди институциональных игроков на фоне всё тех же тарифов.

Аналитики допускают снижение доходности 10-летних US Treasuries до 4,09%. В настоящее время рынок ожидает, что ФРС снизит базовую ставку до 3,65%, прежде чем снова начнет её повышать. Всё это спокойствие контрастирует с ситуацией на рынке акций. Облигации не выступали в качестве безопасного убежища с 2022 года, но сейчас они могут вновь обрести эту роль. Ситуация с низкой волатильностью и высокой неопределённостью свидетельствует о том, что рынок придерживается стратегии “сиди и жди”, желая получить большей ясности по поводу фактической политики администрации Трампа.

Рынок акций США

На фондовом рынке США заканчивается традиционный сезон отчетностей, результаты которого можно назвать позитивными. В IV квартале 2024 года рост выручки составил 5,2%, а чистой прибыли – 16,9%. Это сильные результаты и по чистой прибыли это может быть самый высокий результат после постковидного IV квартала 2021 года. Аналитики ожидают продолжения роста в 2025 году. Хуже других отчитываются сектора промышленности, энергетики и добычи полезных ископаемых, пострадавшие на фоне жёсткой ДКП и геополитической напряженности. Лучше рынка выглядят финансовый сектор и ИТ.

Тем не менее в новом экономическом цикле, начинающемся с прихода Трампа, ситуация может значительно измениться. Несмотря на хорошие результаты, за последние недели американский рынок начал корректироваться в пределах 5% от максимумов (ATH) на фоне:

- активизации торговой войны из-за тарифной политики Трампа;

- опасений по поводу развития сектора ИТ после включения в гонку ИИ Китая;

- общей макроэкономической неопределенности, которая ставит под сомнение продолжение цикла снижения ставки ФРС.

Динамика индекса S&P 500

Источник: Investing; А-Клуб

Как мы и писали ранее, потенциал для коррекции еще достаточно серьёзный, так как пока оценка по мультипликаторам превышает исторические средние.

Одним из основных драйверов текущего снижения рынка является MAG-7. Бумаги этих биг-техов в последние годы были в целом особенно перекуплены, поэтому снижение от исторических максимумов – это позитивное охлаждение, которое позволит зайти по более привлекательным ценам.

Динамика индекса доходности MAG-7

Источник: Bloomberg; А-Клуб

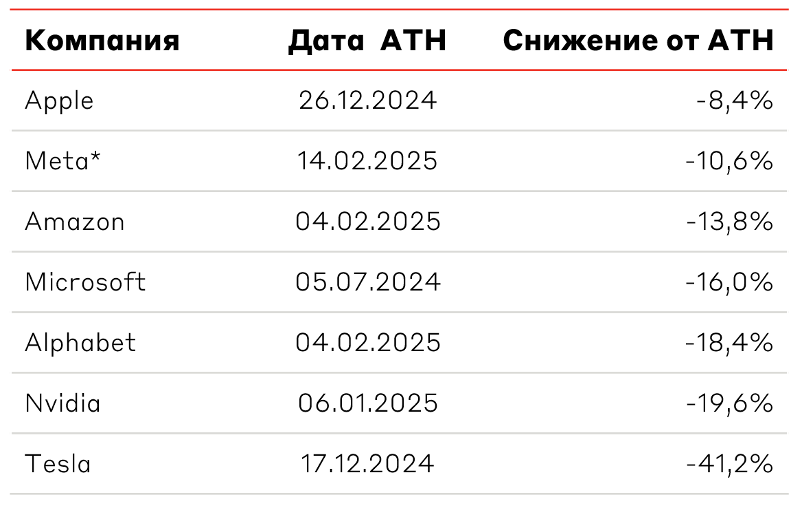

Больше других снизились акции Nvidia (угроза снижения спроса из-за конкуренции в развитии ИИ со стороны Китая) и Tesla (риск снижения поставок из-за роста конкуренции и одиозной политики Илона Маска). Важно понимать, что акции компаний MAG-7 – это одни из лучших бумаг на американском фондовом рынке. Предпочтительной стратегией является покупка на продолжении просадки (Buy the Dip).

Динамика бумаг MAG-7 относительно исторических максимумов (ATH)

*Запрещена в РФ

Источник: Bloomberg; А-Клуб

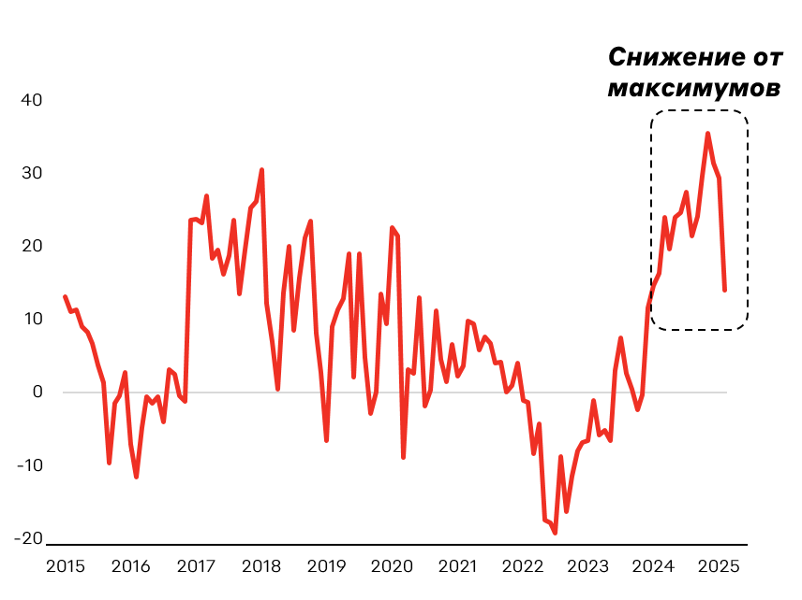

На фоне начала коррекции серьезно выросли опасения инвесторов. Conference Board ежемесячно публикует статистику по индексам уверенности розничных инвесторов в падении или росте цен акций. Исходя из этих данных, можно построить совокупный индекс, который показывает сантимент – на ожидаемый рост или падение рынка. Этот индикатор уже несколько месяцев демонстрирует снижение. Однако уверенность инвесторов пока что остается в положительной зоне, поэтому рынку еще есть, куда снижаться. Важно понимать, что текущее движение – это закономерный переход от стадии эйфории к осторожности, что долгосрочно является благоприятной зоной для начала покупок.

Индекс ожиданий инвесторов по росту (>0) или падению (<0) цен на фондовом рынке в ближайшие 12 месяцев

Источник: Bloomberg; А-Клуб

Среди инвесторов активно обсуждается возможность возвращения Trump put на американский рынок. Идея о том, что Trump put может поддержать рынок в случае усиления волатильности, является наследием первого срока Дональда Трампа в Белом доме. До этого инвесторы часто говорили о Fed put – представлении, что ФРС вмешается, чтобы пресечь любую потенциально дестабилизирующую волатильность на фондовом рынке до того, как ситуация выйдет из-под контроля. Инвесторы перенесли эту концепцию на Трампа, который может появляться в публичном пространстве с риторикой, способствующей росту фондового рынка в случае сильной коррекции.

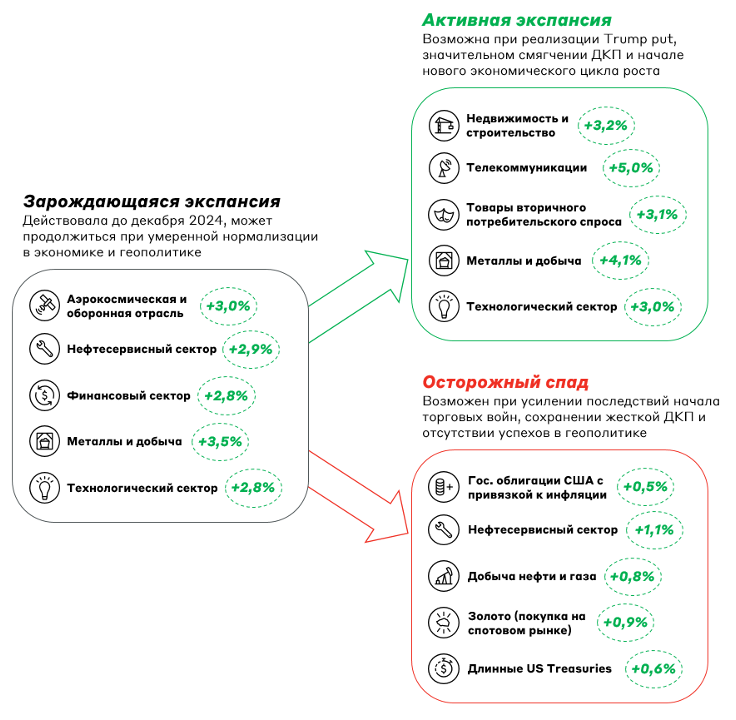

Подтверждением такой концепции может быть недавнее исследование State Street. По данным аналитиков, рынок США проходит через 4 основных стадии – «зарождающаяся экспансия», «активная экспансия», «осторожный спад» и «рыночная суматоха». Наиболее частая – «рыночная экспансия», в которой рынок находился в 2024 году. Текущее падение может быть как периодом волатильности, характерным для этой стадии, так и переходом рынка к «осторожному спаду». Если же Дональд Трамп на самом деле вмешается в ситуацию на фондовом рынке мы сможем увидеть даже «активную экспансию». Для каждого из периодов развития рынка предпочтительны определенные категории активов, которые исторически показывали лучшую доходность.

Сценарный анализ динамики среднемесячных доходностей активов в зависимости от стадии развития рынка США

Источник: State Street Corporation; А-Клуб

Gold & Crypto

Криптовалютный рынок ушел в коррекцию. Индекс страха и жадности (показывает рыночный сентимент) снизился с 94 пунктов на момент победы Трампа на выборах до 16 пунктов сейчас. Мы дошли до зоны экстремального страха. Только за текущую неделю капитализация всего крипторынка снизилась с $3,3 трлн до $2,9 трлн, а главный актив рынка – BTC – снизился с $96 тыс. до $80 тыс. Цена BTC уже на более чем на 24% ниже своего ATH.

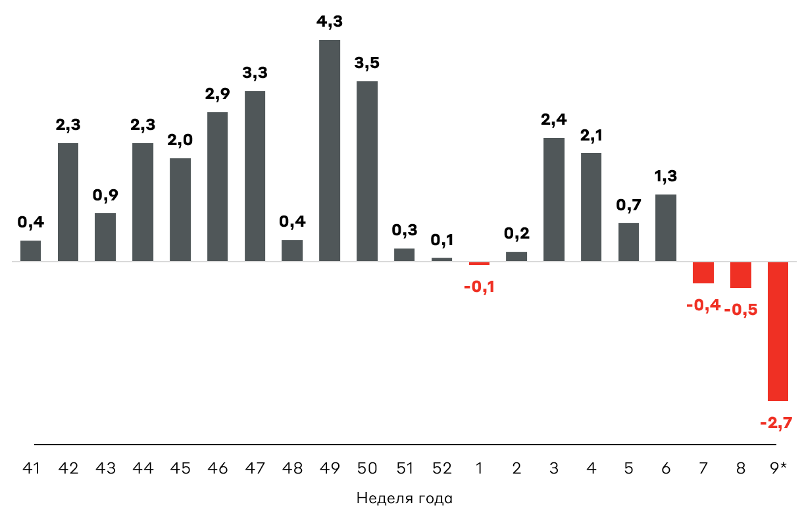

На фоне резкой коррекции давление испытали и криптовалютные инвестиционные активы (в основном BTC-ETF). В течение последних трех недель наблюдались серьезные оттоки (впервые после избрания Трампа), а отток текущей недели может стать рекордным за долгое время.

Сальдо притоков/оттоков в инвестиционных криптовалютных активах с момента избрания Трампа, $ млрд

* Данным по спотовым BTC-ETF на 27 февраля (фактический отток будет выше)

Источник: CoinShares; А-Клуб

Такая массовая капитуляция держателей криптовалют была спровоцирована опасениями по возможности реализации амбициозных планов нового президента США по формированию федерального крипторезерва, а также неопределенностью в тех же сферах, что и у традиционного фондового рынка. Как мы и упоминали в прошлом материале, криптовалюты достаточно сильно коррелируют с рынком акций, поэтому и для BTC актуальны проблемы жесткой ДКП, торговых войн и т. д.

Дополнительным шоком стали новости об одном из крупнейших в истории взломов холодного криптокошелька (считающегося более безопасным) биржи Bybit на $1,4 млрд в криптовалюте ETH. По разным оценкам, это было около 70% резервов биржи в ETH. Рынок исторически негативно реагировал на такие истории, а в условиях текущего экстремального страха она имела еще больший эффект.

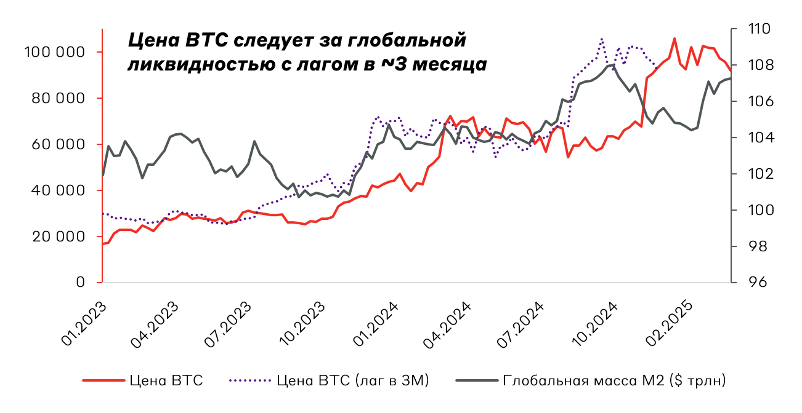

На фоне этого все больше розничных инвесторов получает чистый убыток после покупки криптовалюты на исторических максимумах. А институционалы в свою очередь увеличивают покупки активов по привлекательным ценам. Отдельные эксперты рынка уже давно указывают на ожидаемый «шок предложения» в BTC, так как запасы криптовалюты на биржах заканчиваются. Учитывая дефляционный характер BTC и текущую возможность «умных денег» приобретать криптовалюту по сниженным ценам, можно ожидать, что в долгосрочной перспективе мы увидим еще более высокие уровни цены BTC. Другими словами, текущая ситуация, потенциально, только приближает период дефицита и экстремальной жадности в BTC. Косвенно подтверждает эту теорию и связь динамики глобальной денежной массы (M2) и курса BTC. В соответствии с падением M2 цена BTC должна была снизиться (что и произошло), но теперь глобальная денежная масса снова растет.

Динамика цены BTC ($) и глобального агрегата M2 ($ трлн)

Источник: bgeometrics; А-Клуб

Факторов неопределенности в криптовалютах немало, но важно помнить, что криптоактивы крайне волатильны, а на рынке есть и позитив. Все больше государств заинтересовано в BTC, все больше крипто-ETF на альткоины ждут одобрения. Поэтому, как и с рынком акций, текущее охлаждение может быть благоприятным снятием перекупленности рынка, которое сформирует интересные точки для входа в актив.

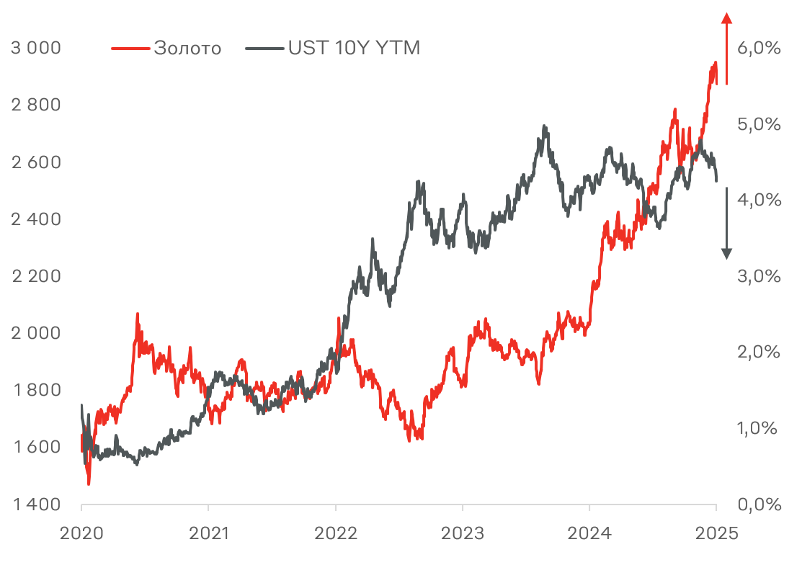

В течение последних недель цены на золото протестировали исторические максимумы вблизи $3000 за тр. унцию, после чего немного снизившись. Моментум в золоте поддерживается снижением доходности US Treasuries как альтернативной стоимости инвестирования.

Динамика цены золота ($/тр. унция) и доходности 10-летних US Treasuries (%)

Источник: Cbonds; А-Клуб

Последнее ралли было спровоцировано заявлениями Дональда Трампа о необходимости аудита запасов в хранилище золота США Форт-Нокс. Рыночные опасения подогреваются возможным введением импортных пошлин на золото. Это даже спровоцировало активный переток слитков из Лондона в Нью-Йорк. В результате объём запасов хранилища товарной биржи COMEX в Нью-Йорке вырос на 75%. Также в западных СМИ курсируют слухи, что США могут переоценить свои золотые запасы, чтобы предоставить Казначейству дополнительные $750 млрд на расходы.

Когда и если в мире начнутся полномасштабные торговые войны, золото станет безопасной гаванью всех мировых инвесторов, что подтверждается опросом профессиональных управляющих от BofA. Также дальнейшую поддержку ценам на желтый металл может оказать ослабление доллара к мировым валютам, что наблюдалось в ходе 1-го срока Трампа (DXY Trump pattern). При ослаблении доллара золото становится дешевле для иностранных инвесторов (например, таких как ЦБ Китая или Индии), что стимулирует инвестиционный спрос и способствует росту цен. По данным WGC, уже сейчас чистые притоки в ETF на физическое золото находятся вблизи рекордных уровней с марта 2022 года. Лишь только на прошлой неделе было куплено 52 тонны золота или более $5 млрд. Вследствие данных факторов Goldman Sachs поднял целевую цену золота до $3100 за тр. унцию на конец года.

Китай

Китайский фондовый рынок заканчивает текущую неделю в «красной» зоне на фоне новостей о торговых пошлинах. Уже 4 марта ожидается введение дополнительных 10-процентных тарифов со стороны США. Тем не менее за последнее время китайский рынок значительно вырос. Основным драйвером являются новые меры по стимулированию экономики на фоне снижения внутреннего спроса. Толчком к росту также стала встреча Си Цзиньпина с крупнейшими предпринимателями (включая Джека Ма) и январский успех AI-компании DeepSeek.

Ожидается, что по итогам ежегодного двухдневного парламентского собрания, известного как «Две сессии», которое пройдет 6-7 марта, Китай снизит прогноз по инфляции до 2%, что является минимумом за 20 лет. Китайское правительство будет фокусироваться на стимулировании потребления на фоне снижения роста розничных продаж, а также рассмотрит проект нового закона поддержки частного сектора. Частью пакета стимулов ожидаемо станет поддержка банков в размере ~$55 млрд, тогда как общий объем стимулов может дойти до $140 млрд.

В последнее время основной рост рынка КНР был напрямую связан с мерами стимулирования экономики, поэтому встает вопрос об устойчивости китайского фондового рынка без соответствующей поддержки. Тем не менее уже несколько крупных инвестиционных домов ждут роста рынка КНР в 2025 году (Deutsche Bank, Morgan Stanley, Goldman Sachs). А Invesco еще в ноябре 2024 года указывало на потенциал роста дивидендов на акцию (DPS) на 6% в 2025 году и 8% в 2026 году. Время покажет, может ли китайский рынок расти без подпитки со стороны государства, но нельзя отрицать того, что сентимент по нему становится все более «бычьим».

Динамика индекса HSI

Источник: Bloomberg; А-Клуб

Взгляд А-Клуба

На глобальных рынках уже не первый месяц царит неопределенность, некоторые новости (как выход DeepSeek) создают внутридневную волатильность, размер которой может превышать капитализацию всего фондового рынка. В данной ситуации важно оценивать долгосрочные тренды, понимая, что торговые войны временны, а локальные просадки в разных категориях активов – это не проблемы, это точки входа.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.