Tactical Asset Allocation. Январь 2022

Инфляция остаётся головной болью регуляторов. Вероятно, в 2022 году будем наблюдать дальнейшее ужесточение ДКП во многих странах. Исходя из этого тактическая аллокация выглядят так:

В USD нам всё больше не нравятся облигации, а в акциях основу портфеля должны составлять value компании. Тактически удерживаем драгоценные металлы в TAA;

- Рублевый сегмент выглядит наиболее сбалансированным с точки зрения рисков благодаря действиям ЦБ РФ. TAA = SAA;

- По соотношению риск-доходность в EUR сохраняем тактический overweight в акциях в сбалансированных и агрессивных инвестиционных профилях

Ускорение инфляции в США до 6,2% г/г уже не может Риторика ФРС США становится жёстче. Регулятор начинает больше внимания уделять инфляции, так как цели по максимальной занятости почти достигнуты. В свою очередь, уход высокостимулирующей политики, потенциальное повышение ставок будут оказывать наибольшее давление на активы с длинной дюрацией: длинные облигации и компании роста. В рамках тактической аллокации активов мы сохраняем overweight на value сектора: промышленность, нефтегаз и финансы. Впрочем, не исключаем добавление growth компаний, если будут глубокие распродажи в секторе.

На рублевом рынке Банк России уже близок к завершению цикла ужесточения монетарной политики с целью «обуздать инфляцию». Мы не исключаем, что ЦБ РФ может продолжить ужесточать ДКП, но при этом облигации долгосрочно начинают выглядеть привлекательно, так как дают доходность зачастую выше дивидендной доходности большинства российских акций. Российский рынок акций может стать бенефициаром нормализации геополитического фона и роста спроса на риск EM.

Соотношение риск-доходность в EUR инструментах делает более привлекательными акции, благодаря действиям ЕЦБ. Европейские облигации находятся под давлением роста инфляции, а также роста риска policy mistake европейского регулятора. Акции предлагают хорошую потенциальную доходность, привлекательными остаются производители полупроводниковой продукции и промышленный сектор.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

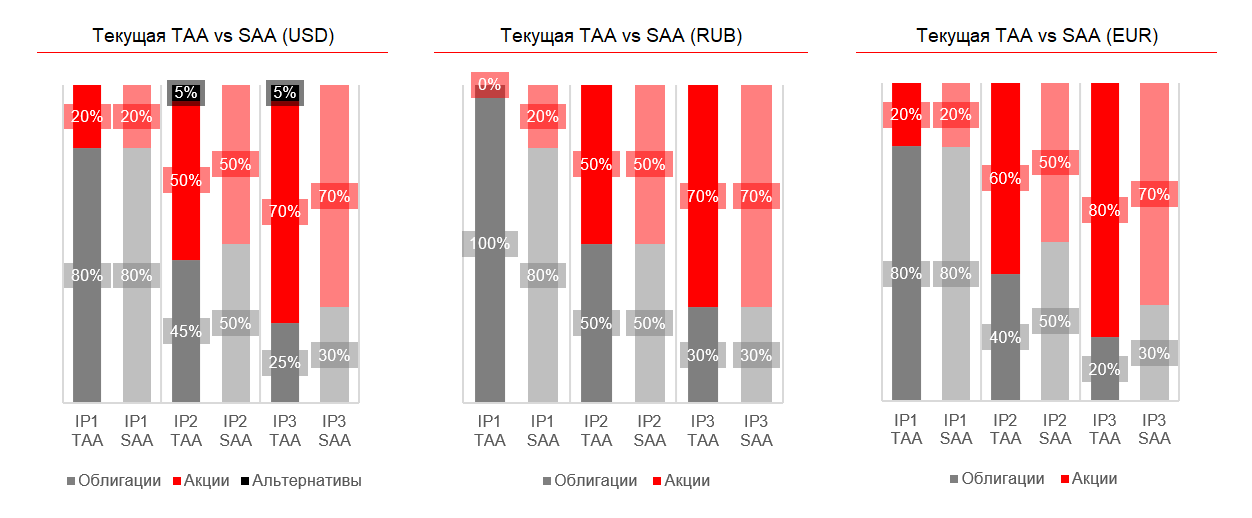

Текущая Tactical Asset Allocation (TAA) vs Strategic Asset Allocation (SAA)

Тактическая аллокация активов в USD

Мы более оптимистично смотрим на проинфляционные сделки в рамках аллокации активов. Снижаем долю облигаций в TAA относительно SAA в пользу драгоценных металлов.

На долговых рынках нам не нравятся ни кредитные риски, ни процентные. Поэтому увеличивать дюрацию портфеля пока не стоит, удерживаем ее на уровне 4 лет. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Alfa Bank 5.9 Perp, PIK-26 и Ecopetrol-30. Для снижения риска, портфель облигаций тактически стоит усилить флоатерами, которые нейтрально будут реагировать на ужесточение монетарной политики США.

Мы начали год со значительного перевеса в value компаниях, что было правильным шагом. В числе наших идей остаются авиакомпании, которые позитивно реагируют на мягкое течение заболеваний штаммом «Омикрон». Технологические компании пока остаются в портфеле, но мы не планируем значительно увеличивать вес в них, возможны тактические ребалансировки в рамках сектора.

Тактически включаем в сбалансированные и агрессивные портфели драгоценные металлы. В моменте добавление их в портфель выглядит привлекательным по текущим уровням, особенно серебро с более промышленным профилем применения.

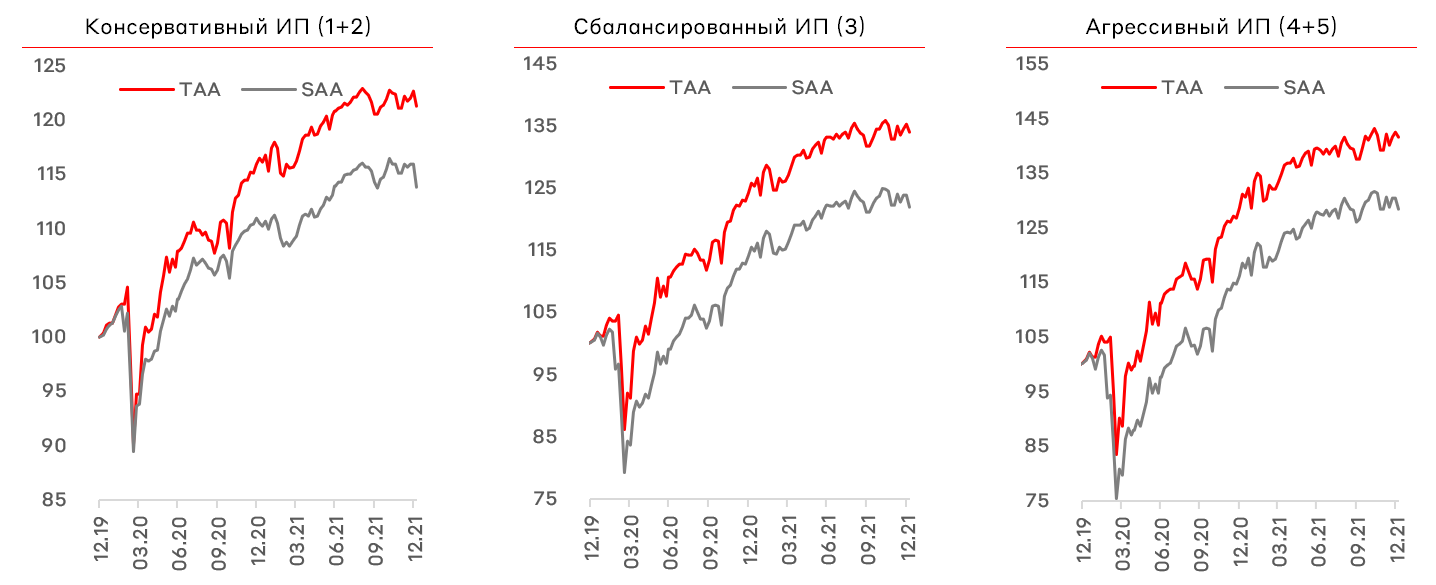

Динамика индексов аллокации активов USD

Тактическая аллокация активов в RUB

В рублевом блоке сохраняем структуру тактической аллокации на уровне SAA, в разрезе акций и облигаций.

В акциях мы считаем рациональным удерживать позиции в нефтегазовом секторе на уровне индекса, отдавая предпочтение качественным компаниями – Лукойл, Газпром и Роснефть. Тактически пока избегаем сектора сталелитейщиков и угольные компании, но удерживаем позиции в Алроса и Норильском Никеле. Сохраняем позитивный взгляд на российские технологические компании, отдавая преимущество Яндексу и «новичку» на российском рынке акций – ЦИАН.

Банк России прошел уже значительный путь по ужесточению монетарной политики, что тактически сделало облигации более привлекательными, в том числе в сравнении с дивидендными акциями. Основным триггером выступает стремительно растущая в РФ инфляция. Учитывая глобальные инфляционные ожидания, считаем разумным поддерживать дюрацию около 3 лет, имея в портфеле облигации с плавающим купоном. Однако, в первом квартале 2022 стоит быть готовым покупать длинные ОФЗ.

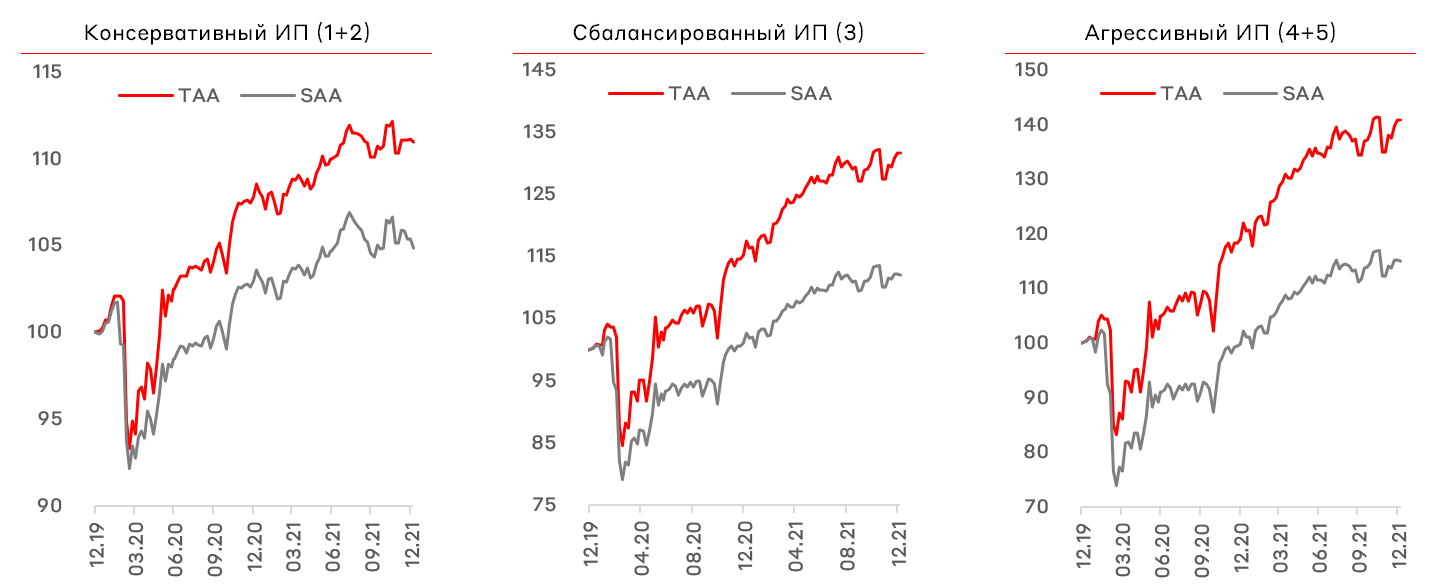

Динамика индексов аллокации активов RUB

Тактическая аллокация активов в EUR

Учитывая уровень доходности инструментов в евро и инфляционные факторы, в рамках ТАА мы рекомендуем делать умеренный перевес в сторону акций по сбалансированному и агрессивному портфелям.

Структура индексов и экономики Европы имеет значительный перевес в циклические сектора (промышленность и финансовый сектор), которые при текущих вводных должны чувствовать себя лучше других сегментов рынка. Мы отдаем предпочтение промышленным компаниям, в том числе из-за высокой дивидендной доходности в евро. Интересным направлением является сектор здравоохранения и химический сектор, которые имеют относительно дешёвые оценки и имеют хороший трек-рекорд перекладки инфляции издержек на потребителей.

В части облигаций мы считаем рациональным эксплуатировать немногочисленные точечные идеи в сегменте EM HY, которые все еще предлагают положительную доходность. Кроме того, бумаги ЕМ по сравнению с DM компаниями, сопоставимой рейтинговой категории, имеют более крепкий кредитный профиль. Примерами таких выпусков являются ABH-23 и Gazprom PERP EUR.

Динамика индексов аллокации активов EUR

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту