Tactical Asset Allocation. Февраль 2022

2022 будет годом глобального ужесточения монетарной политики, в том числе в развитых странах. Впрочем, рост ключевой ставки иногда некритичен для оценок, а важнее состояние экономики. Поэтому на февраль TAA выглядит так:

- В USD градус негатива начинает снижаться. Можно рассмотреть тактическое повышение риска как в портфеле облигаций, так и в акциях. В акциях рассматриваем постепенное увеличение доли техов. Тактически удерживаем драгоценные металлы для клиентов с агрессивным профилем в рамках TAA;

- Геополитика + высокие цены на нефть сделали акции намного привлекательнее, чем облигации в рублевой аллокации активов;

- По соотношению риск-доходность в EUR сохраняем тактический overweight в акциях в сбалансированных и агрессивных инвестиционных профилях.

Рынки уже живут в режиме ужесточения ДКП, что нашло отражение на рынках облигаций и акций. С начала года одним из самых слабых секторов были технологические компании, особенно средней и малой капитализации, среди которых появляется все больше компаний с привлекательной оценкой. Потенциально, технологический сектор может быть перегружен короткими позициями и недовесом портфельных управляющих. На долговых рынках внимание привлекают длинные US Treasuries и российские еврооблигации. Геополитика значительно расширила премию за кредитный риск.

На рублевом рынке стали интереснее акции из-за премии за геополитический риск и высоких цен на нефть. Особое внимание важно уделить итоговым решениям по дивидендам за 2021 год. Нефтегазовые компании должны показать двухзначную дивидендную доходность, они остаются нашими фаворитами. Мы пользуемся слабостью в российских технологических компаниях, чтобы локально нарастить в них риск. На рынке облигаций тактически отдаем предпочтение ОФЗ.

Соотношение риск-доходность в EUR инструментах делает более привлекательными акции, благодаря действиям ЕЦБ. Европейские облигации находятся под давлением из-за роста инфляции, немецкие 10-летние облигации показали положительную доходность впервые с 2019 года. Акции предлагают хорошую потенциальную доходность, привлекательными остаются производители полупроводниковой продукции и промышленный сектор.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

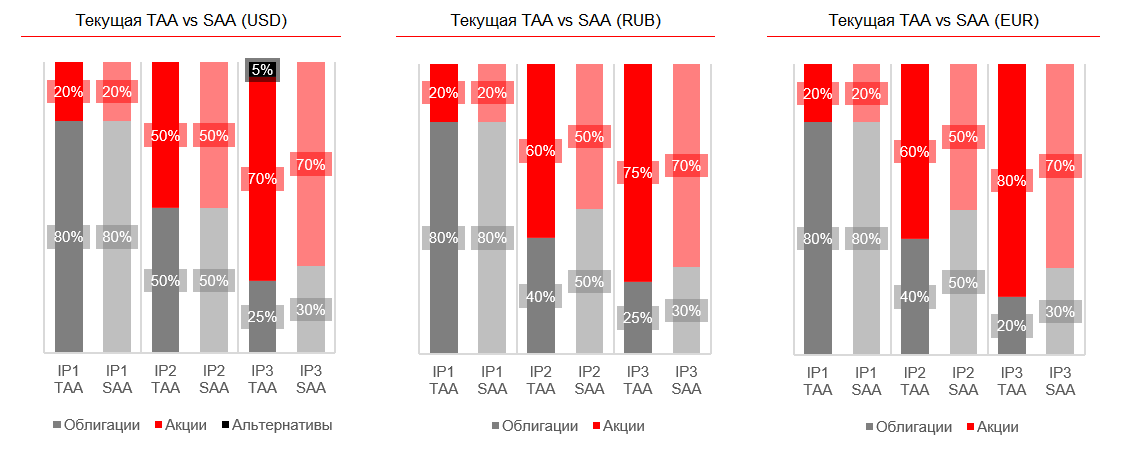

Текущая Tactical Asset Allocation (TAA) vs Strategic Asset Allocation (SAA)

Тактическая аллокация активов в USD

Мы начинаем более оптимистично смотреть на технологические компании в рамках аллокации активов. Тактически снижаем долю облигаций в TAA относительно SAA в пользу драгоценных металлов для агрессивного профиля.

На долговых рынках постепенно появляются более привлекательные премии за кредитный риск. По историческим данным, рост ключевой ставки не приводит к значительному росту длинных доходностей, поэтому рассматриваем постепенное увеличение дюрации портфеля, удерживаем ее на уровне 4 лет. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Alfa Bank 5.9 Perp, Mersin-24 и Ecopetrol-30. Для снижения риска, портфель облигаций тактически стоит усилить флоатерами, которые нейтрально будут реагировать на ужесточение монетарной политики США.

Прошедшая массированная распродажа сделала ряд технологических компаний deep value, судя по мультипликаторам. Поэтому мы рассматриваем тактическое увеличения веса техов в портфеле. Актуальными остаются value компании: производители меди, авиаперевозки и промышленность.

Тактически включаем в агрессивные портфели драгоценные металлы. По текущим уровням добавление их в портфель выглядит привлекательным, особенно серебро с более промышленным профилем применения.

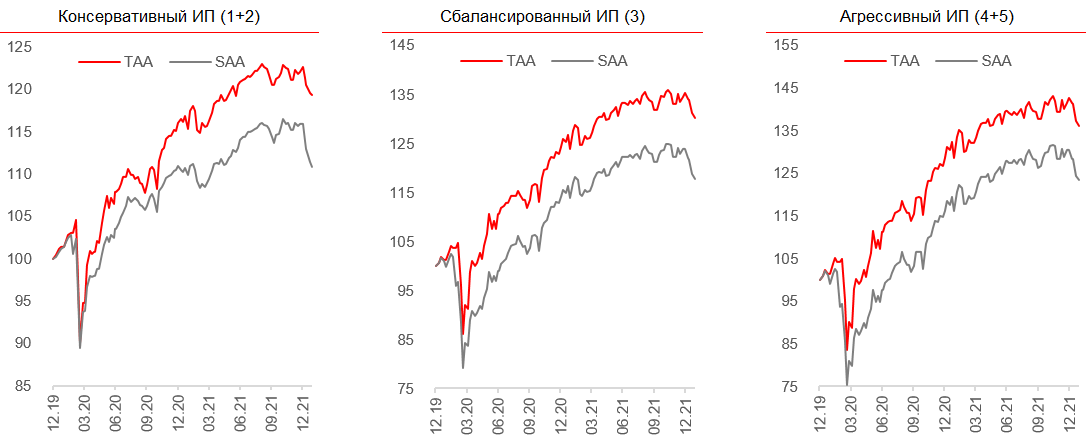

Динамика индексов аллокации активов USD

Тактическая аллокация активов в RUB

В рублевом блоке делаем overweight на акции относительно SAA, благодаря геополитике и ценам на нефть.

В акциях мы считаем рациональным удерживать позиции в нефтегазовом секторе на уровне индекса, отдавая предпочтение качественным компаниями – Лукойл, Газпром и Роснефть. Сохраняем позитивный взгляд на российские технологические компании, отдавая преимущество Яндексу и «новичку» на российском рынке акций – ЦИАН, так как компании оказались под значительным давлением на фоне роста российских и глобальных рисков. Впрочем, стоит не забывать про квазитех – СберБанк.

Банк России прошел уже значительный путь по ужесточению монетарной политики, однако геоплитические и инфляционные риски могут привести к дальнейшему ужесточению ДКП. Кроме того, учитывая глобальные инфляционные ожидания, считаем разумным поддерживать дюрацию около 2-3 лет, имея в портфеле облигации с плавающим купоном. Однако, в первом квартале 2022 стоит быть готовым покупать длинные ОФЗ.

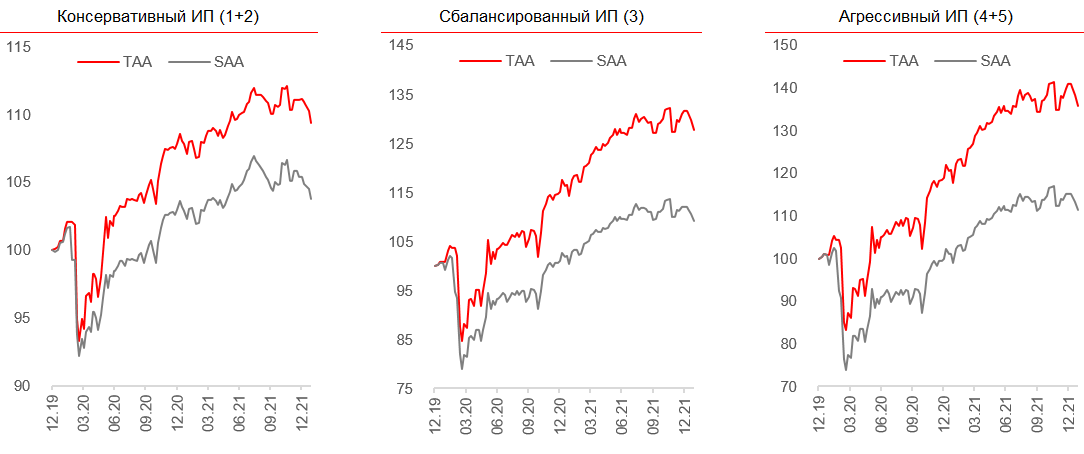

Динамика индексов аллокации активов RUB

Тактическая аллокация активов в EUR

Учитывая уровень доходности инструментов в евро и инфляционные факторы, в рамках ТАА мы рекомендуем делать умеренный перевес в сторону акций по сбалансированному и агрессивному портфелям.

Структура индексов и экономики Европы имеет значительный перевес в циклические сектора (промышленность и финансовый сектор), которые при текущих вводных должны чувствовать себя лучше других сегментов рынка. Мы отдаем предпочтение промышленным компаниям, в том числе из-за высокой дивидендной доходности в евро. Интересным направлением является сектор здравоохранения и химический сектор, которые имеют относительно дешёвые оценки и имеют хороший трек-рекорд перекладки инфляции издержек на потребителей.

В части облигаций мы считаем рациональным эксплуатировать немногочисленные точечные идеи в сегменте EM HY, которые все еще предлагают положительную доходность. Кроме того, бумаги ЕМ по сравнению с DM компаниями, сопоставимой рейтинговой категории, имеют более крепкий кредитный профиль. Примерами таких выпусков являются ABH-23 и Gazprom PERP EUR.

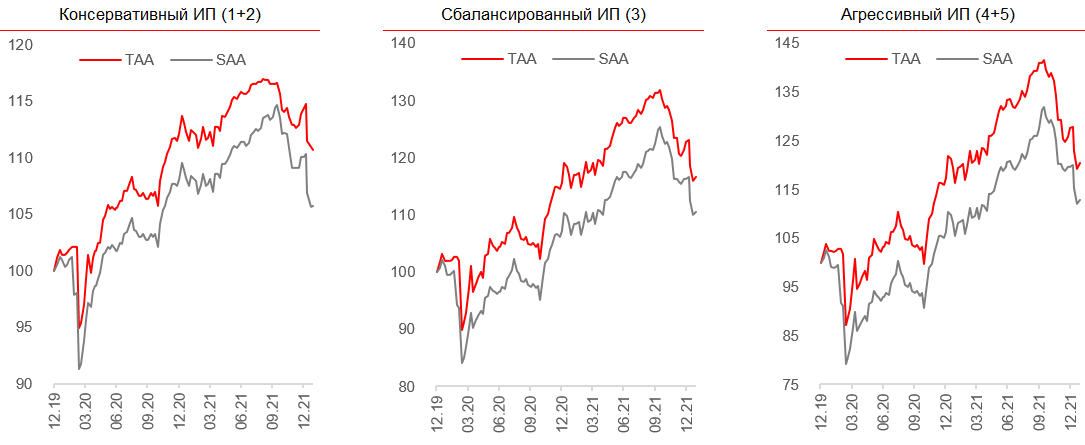

Динамика индексов аллокации активов EUR

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту