Tactical Asset Allocation: июнь 2022

2022 год станет годом глобального ужесточения монетарной политики, за исключением, пожалуй, России. Февральское экстренное повышение ключевой ставки до 20% сформировало пространство для снижения ставки в этом году. Различие в ожидаемых действиях центральных банков находит отражение в тактической аллокации активов на ближайшие три месяца:

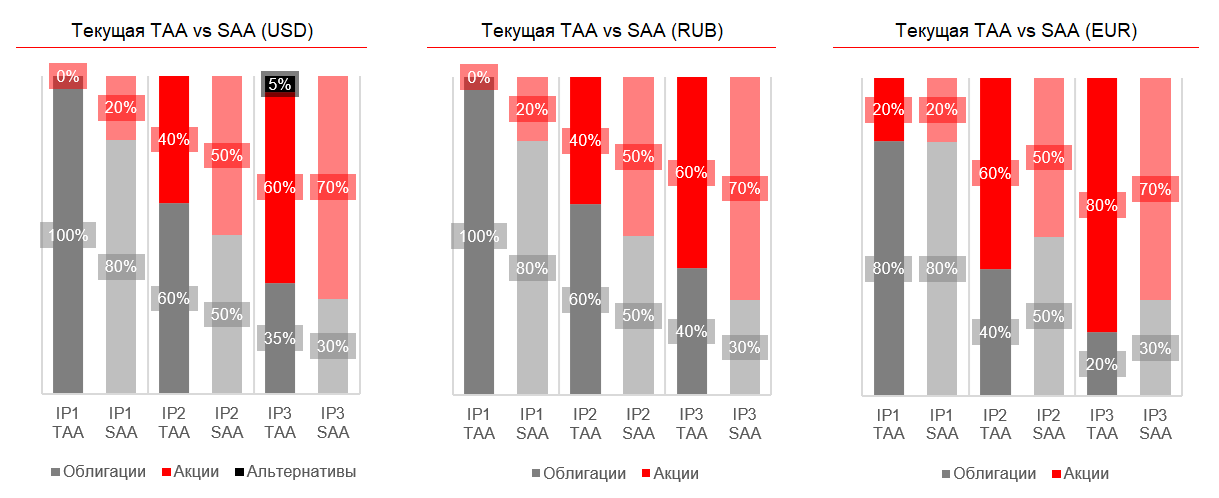

- В USD мы делаем тактический перевес в пользу облигаций из-за расширения спредов за кредитный риск и снижения привлекательности широкого рынка акций;

- В рублевом контуре одинаково привлекательно выглядят и акции, и облигации. Постепенное снижение ставки ЦБ РФ будет драйвить притоки на локальный фондовый рынок;

- По соотношению риск-доходность в EUR сохраняем тактический overweight в акциях в сбалансированных и агрессивных инвестиционных профилях.

Глобальные рынки продолжают жить в условиях ожидания глобального ужесточения ДКП на фоне высоких значений инфляции. С другой стороны, постепенный уход низкой базы инфляции, риски охлаждения спроса, а также роста экономических рисков в несырьевых развивающихся странах, формируют условия для притоков в длинные US Treasuries и качественные корпоративные облигации. US Treasuries выступают в качестве защиты в периоды неопределенности на глобальных рынках.

В рублёвом контуре сейчас три ключевых фактора: ставка Банка России, валютное регулирование и дивиденды. Центральный банк вероятнее всего вернётся к ставке 10% и ниже, чтобы оживить кредитование как корпоративного сектора, так и частных лиц. Постепенное смягчение валютного регулирования может выступить поддержкой для экспортёров, а значит налоговых поступлений в бюджет. Сильный рубль сейчас давит на финансовые результаты компаний, а слабая потребительская активность не даёт значительных преимуществ импортерам. И третьим пунктом были дивиденды, если госкомпании уже объявили свои дивиденды, то главная неопределенность сейчас остается с частными "дивидендными фишками", которые изменяют корпоративную структуру бизнеса и до завершения редомициляция не будут объявлять дивиденды.

ЕЦБ в условиях роста инфляции также начал задумываться об ужесточении ДКП, что приводит к росту доходностей евровых еврооблигаций. К примеру, с начала года доходности 30-летних Bunds выросла с 0,03% до 1,6%, что можно оценить в виде убытка в ~45%. Поэтому локально мы предпочитаем "защитные" сектора европейского рынка акций - здравоохранение, и точечно можно рассмотреть производителей полупроводниковой продукции.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

Текущая Tactical Asset Allocation (TAA) vs Strategic Asset Allocation (SAA)

Тактическая аллокация активов в USD

Мы начинаем более оптимистично смотреть на технологические компании со значительной подушкой денежных средств в рамках аллокации активов. Тактически рассматриваем интересным увеличение дюрации портфеля облигаций качественными длинными инструментами.

На долговых рынках постепенно появляются более привлекательные премии за кредитный риск. По историческим данным, рост ключевой ставки не приводит к значительному росту длинных доходностей из-за снижения ожидаемой инфляции, поэтому рассматриваем постепенное увеличение дюрации портфеля, удерживая ее на уровне 4 лет. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Sasol-24/28, Mersin-24, а также ставим на бумаги с чрезмерно широкими спредами, в частности Uzbekneftegas-28. Для снижения риска, портфель облигаций тактически стоит усилить флоатерами или TIPS, которые нейтрально будут реагировать на ужесточение монетарной политики США и рост инфляции. Однако для защиты от риска рецессии также считаем интересным включать в портфель 10-летние US Treasuries.

Прошедшая массированная распродажа сделала ряд технологических компаний очень дешевыми, судя по мультипликаторам. Особое внимание стоит уделять сплитам акций компаний (Amazon, Alphabet), которые в итоге приведут к росту ликвидности инструментов и доступности для частных инвесторов. Впрочем, долларовым инвесторами стоит уделить внимание акциям китайских компаний, смягчение политики Народного банка Китая, снижение вмешательства государства в IT-сектор и снятие антиковидных ограничений будет приводить к росту рынков.

Тактически - до 5% портфеля - можно рассмотреть включение физических активов в портфель, к примеру, золота посредством БПИФ или ETF, а также интересны покупки физического золота в форме слитка.

Тактическая аллокация активов в RUB

В рублевом блоке сохраняем структуру на уровне стратегической аллокации активов. Впрочем, можно сделать тактический манёвр для инвесторов со сбалансированным риск-профилем - первую половину лета быть с перевесом в облигациях, а вторую часть в акциях.

На рынке акций сейчас в фокусе дивидендные выплаты, которые могут стать новым "топливом" для роста рынка акций. Правда ключевые объемы выплат будут во второй половине июля, когда пройдёт рекордная выплата дивидендов Газпрома в объеме 1,24 трлн рублей. Наиболее интересными являются дивидендные истории, которые перенесли решения по дивидендам на более поздний срок: Фосагро, Лукойл, НЛМК. Помимо всего прочего интерес могут представлять акции девелоперов, которые являются прямыми бенефициарами снижения ставки Банка России.

Цикл снижения ставки Банком России ещё не завершен, что создаёт пространство для снижения доходностей на долговом рынке. Плюс ко всему, денежные средства с депозитов в первую очередь пойдут на рынок облигаций, затем уже в более рисковые инструменты. Следовательно, будем наблюдать и снижение доходностей, и компрессию спредов за кредитный риск. Сейчас стоит уделить внимание длинным ОФЗ, например, серии 26228 (2030 год) или 26235 (2031 год), а также корпоративным облигациям с хорошим кредитным качеством: Самолет, Европлан, МТС, Хэдхантер и т.д.

Тактическая аллокация активов в EUR

Учитывая уровень доходности инструментов в евро и инфляционные факторы, в рамках ТАА мы рекомендуем делать умеренный перевес в сторону акций по сбалансированному и агрессивному портфелям.

На европейском рынке акций основное внимание сейчас не на выручке компаний, а на структуре издержек. Экономика Европы имеет значительный перевес в промышленность, а значит бизнес компаний имеет зависимость от цен на сырьевые товары и устойчивости цепочек поставок компонентов. Тактически стоит избегать ресурсоёмкие сектора и отдавать предпочтение более защитным, к примеру, здравоохранению (Novartis).

В части облигаций мы считаем рациональным эксплуатировать немногочисленные точечные идеи в сегменте EM HY, которые все еще предлагают положительную доходность. Кроме того, бумаги ЕМ по сравнению с DM компаниями, сопоставимой рейтинговой категории, имеют более крепкий кредитный профиль.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту