Tactical Asset Allocation: сентябрь 2022

Осень может потребовать от инвесторов большей вовлечённости в управлении портфелем. Снижение американского рынка акций и облигаций делает активное управление рисками необходимым элементом, так как в некоторых секторах мы можем увидеть продолжение распродаж. На российском рынке акций растет вероятность выплат отложенных дивидендов, а также дивидендов за успешное первое полугодие у ряда компаний:

- В USD мы сохраняем тактический перевес в пользу облигаций, которые в моменте имеют меньше рисков, чем широкий рынок акций;

- Осенью стоит сохранять тактический перевес в акциях на рублевом контуре, в том числе из-за притоков "новых" денег на рынок;

- Учитывая прошедшую коррекцию на рынке долга в EUR и новую программу TPI, нормализуем долю облигаций в аллокации активов.

Экономика США, судя по сильным данным рынка труда и последним значениям индексов PMI, продолжает находиться в хорошей форме, что формирует пространство для дальнейшего ужесточения монетарной политики ФРС США. Вероятно, мы увидим ещё одно повышение на 75 б.п. на сентябрьском заседании. Поэтому сейчас стоит сохранять умеренный перевес в длинных качественных облигациях, так как дальний конец кривой доходностей US Treasuries менее чувствительный к росту ставки ФРС. С учетом усиления рецессионных ожиданий брать избыточный кредитный риск не выглядит логичным, ведь мы уже начинаем наблюдать дефолты на развивающихся рынках. На рынке акций сохраняем аккуратный подход, но удерживаем рисковую ставку - китайские акции. Компании удивляют рынок хорошими отчётами, а желание компаний и одобрение властей провести аудит для сохранения листинга в США поддерживают притоки в этот сегмент глобального рынка акций.

В рублёвом контуре вышли на первый план отложенные дивиденды, так как расконвертация депозитарных расписок позволила конечным бенефициарам/собственникам получить дивиденды. Скорее всего, сентябрь будет активным на такие решения, но это касается секторов, где нет проблем с операционной деятельностью бизнеса: ритейл, нефтегаз и т.д. На долговом рынке остаются ещё привлекательные выпуски облигаций с широкими кредитными спредами и хорошим кредитным качеством, что делает этот сегмент рынка привлекательным.

Действия ЕЦБ по сохранению мягкой политики для долговых рынков (TPI) с повышением ставки отчасти ломают классическую логику. Ведь, когда растут ставки и усиливаются риски замедления экономики нельзя брать облигации проблемных стран, а вот механизм TPI сделал покупки на просадках облигаций в евро более привлекательными. Рынок акций в евро отражает эффекты от сформированного энергетического кризиса, так как для пополнения запасов газа в хранилищах власти были вынуждены ограничивать экономическую активность. Плюс ко всему, растут и издержки производства, а значит текущие оценки компаний могут быть завышенными.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

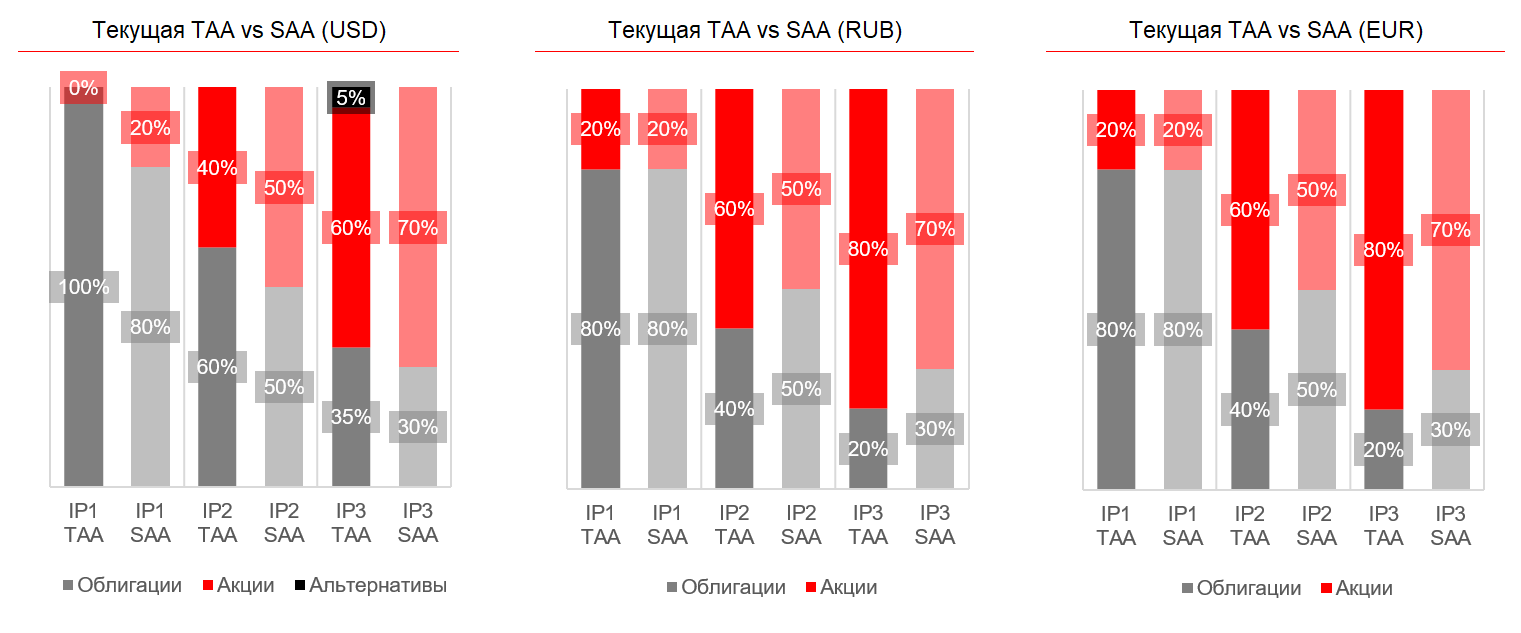

Текущая Tactical Asset Allocation (TAA) vs Strategic Asset Allocation (SAA)

Тактическая аллокация активов в USD

На летнем bear market rally мы постепенно сокращали доли технологических компаний, "под нож" попали производители полупроводников. Считаем обоснованным увеличение дюрации портфеля облигаций качественными длинными инструментами.

На долговых рынках постепенно появляются более привлекательные премии за кредитный риск. По историческим данным, рост ключевой ставки не приводит к значительному росту длинных доходностей из-за снижения ожидаемой долгосрочной инфляции, поэтому рассматриваем постепенное увеличение дюрации портфеля, удерживая ее на уровне 4 лет. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Sasol-28, Kinross Gold-27. Для снижения риска, портфель облигаций тактически стоит усилить флоатерами или TIPS, которые нейтрально будут реагировать на ужесточение монетарной политики США и рост инфляции. Однако для защиты от риска рецессии считаем интересным включать в портфель 10-летние US Treasuries.

Текущая волна распродаж может оказаться длиннее, поэтому мы начинаем все активнее добавлять компании с устойчивыми потоками, в том числе от госзаказов. К примеру, мы продали производителя удобрений Mosaic и включили Science Application International Company, который является консультантом госучреждений США по IT-решениям, в том числе кибербезопасности. Кроме того, мы сократили позицию в авиаперевозках, так как сформировались риски ухудшения финансового состояния отрасли: рост ставок, высокая загрузка самолетов и цены на топливо.

До 5% портфеля можно рассмотреть включение физических активов в портфель, к примеру, золота посредством БПИФ или ETF, а также интересны покупки физического золота в форме слитка.

Тактическая аллокация активов в RUB

В рублевом блоке возвращаем перевес в акциях, в том числе из-за значительного снижения доходностей на рынке облигаций.

На российском рынке акций нашими фаворитами являются: Лукойл, Сбербанк, Роснефть и Новатэк. Иными словами компании, в которых ещё возможны позитивные сюрпризы для миноритарных инвесторов, а также выигрывают от сложившейся ситуации на сырьевых рынках, в том числе благодаря своим бизнес-моделям.

Цикл снижения ставки Банком России ещё не завершен, что создаёт пространство для снижения доходностей на долговом рынке. Мы продолжим наблюдать и снижение доходностей, и компрессию спредов за кредитный риск, но темпы будут уже значительно ниже. Сейчас стоит уделить внимание длинным ОФЗ, например, серии 26228 (2030 год), а также бумагам в середине кривой (26226 и 26236), которые имеют статитически высокую премию к более коротким выпускам. Мы не исключаем, что скоро начнём постепенно снижать дюрацию портфеля, отдавая больше предпочтение кредитному риску, чем процентному. Также мы считаем интересным держать в портфеле корпоративные облигации эмитентов с хорошим кредитным качеством: Самолет, Европлан, Камаз, Хэдхантер и т.д.

Тактическая аллокация активов в EUR

Учитывая уровень доходности инструментов в евро и действия ЕЦБ, в рамках ТАА мы возвращаем структуру активов к стратегической аллокации активов.

На европейском рынке акций основное внимание сейчас не на выручке компаний, а на структуре издержек. Экономика Европы имеет значительный перевес в промышленность, а значит бизнес компаний имеет зависимость от цен на сырьевые товары и устойчивости цепочек поставок компонентов. Плюс к этому в банковском секторе могут начаться проблемы с обслуживанием долга и деривативами. Тактически стоит избегать ресурсоёмкие сектора и отдавать предпочтение более защитным, к примеру, здравоохранению (Novartis).

В части облигаций мы считаем рациональным эксплуатировать увеличивить дюрацию портфеля, учитывая значительную распродажу длинных качественных эмитентов. Именно этот сегмент сильнее всего пострадал от формирования ожиданий роста ставок из-за роста инфляции. Впрочем, не исключаем добавление точечных высокодоходных бумаг с развивающихся рынков.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту