Tactical Asset Allocation: август 2022

Первая половина года была насыщенной не только на геополитические события, но и на действия ключевых центральных банков. Банк России продолжает постепенное смягчение ДКП, реагируя на дефляцию и низкие уровни кредитования. ФРС США продолжает бороться с инфляцией посредством повышения ставки, отводя экономическому росту роль второго плана. ЕЦБ ужесточает ДКП, но без ужесточения из-за новой программы TPI - покупки облигаций на баланс ЕЦБ. Исходя из таких вводных от регуляторов базовые параметры TAA выглядят так:

- В USD мы сохраняем тактический перевес в пользу облигаций из-за расширения спредов за кредитный риск и стабилизации доходностей длинных бумаг;

- В рублевом контуре до сентября отдаем предпочтение облигациям, так как сохраняются предпосылки для сжатия кредитных спредов, а также технического давления на голубые фишки из-за расконвертации депозитарных расписок;

- Учитывая прошедшую коррекцию на рынке долга в EUR и новую программу TPI, нормализуем долю облигаций в аллокации активов.

Рынки уже отразили в котировках ожидаемые повышения ставки ФРС США в 2022 году, а вот на 2023-2024 начинают отражать постепенное смягчение ДКП. Этот момент усиливает привлекательность качественных длинных облигаций в USD. Плюс ко всему, если реализуется сценарий рецессии, то основные притоки будут на рынок US Treasuries как от фондов, так и от ФРС США. Поэтому длинные качественных инструменты выглядят сейчас как "win-win" решение. А вот глобальный рынок акций выглядит более фрагментированным. Нашими фаворитами являются технологические компании и китайские компании. Первые выигрывают от стабилизации длинных ставок и продолжения роста доходов, судя по отчётности компаний. На китайском рынке власти продолжают формировать условия для стабилизации фондового рынка как фискальными, так и монетарными методами.

В рублёвом контуре на первый план вышло бюджетное правило и девальвация рубля. Отыгрывая девальвацию рубля, отдаём предпочтение компаниям с валютными доходами, у которых сохраняются экспортные потоки: цветная металлургия, нефтегаз и удобрения. Впрочем, на рынке акций сформировался навес из нерасконвертированных депозитарных расписок, а значит после автоматической расконвертации 15 августа мы можем увидеть просадку рынка. И это будет отличной возможностью входа в рынок. На долговом рынке остаются ещё привлекательные выпуски облигаций с широкими кредитными спредами и хорошим кредитным качеством, что делает этот сегмент рынка привлекательным.

ЕЦБ отреагировал на ускорение инфляции ростом ставок на 50 б.п., но одновременно анонсировал безлимитную программу TPI. Иными словами, дал сигнал рынку, что будет бид от ЕЦБ в облигациях проблемных стран, что создает условия для наращивания риска в длинных облигациях. На рынке акций ситуация осложняется усилением энергетического кризиса, поэтому на европейском рынке акций стоит отдавать предпочтение компаниям, которые ведут большую часть бизнеса вне Европы, что позволит снизить риски влияния локальной рецессии на бизнес компании.

Мы продолжаем верить в предпочтительность селективного подхода по сравнению с индексным для всех классов активов.

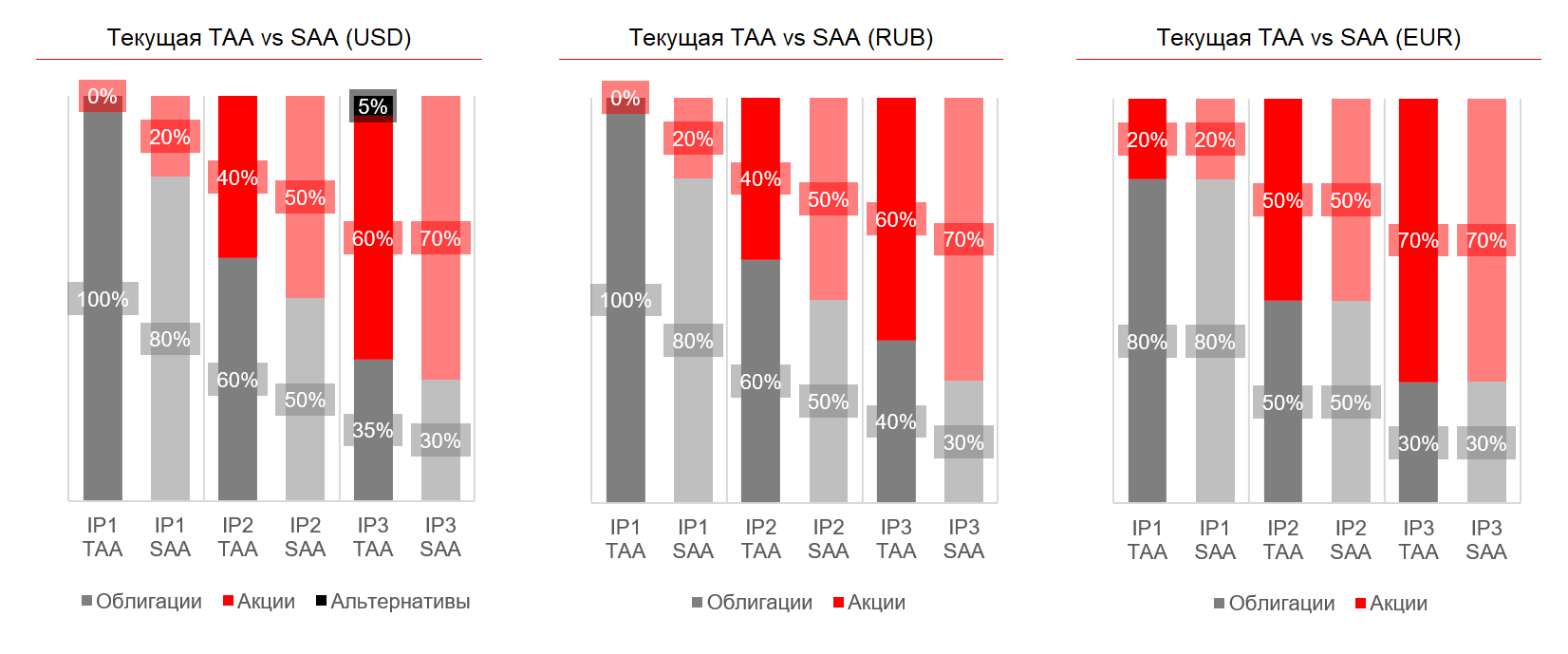

Текущая Tactical Asset Allocation (TAA) vs Strategic Asset Allocation (SAA)

Тактическая аллокация активов в USD

Мы начинаем более оптимистично смотреть на технологические компании со значительной подушкой денежных средств в рамках аллокации активов. Обоснованным является увеличение дюрации портфеля облигаций качественными длинными инструментами.

На долговых рынках постепенно появляются более привлекательные премии за кредитный риск. По историческим данным, рост ключевой ставки не приводит к значительному росту длинных доходностей из-за снижения ожидаемой инфляции, поэтому рассматриваем постепенное увеличение дюрации портфеля, удерживая ее на уровне 4 лет. Мы продолжаем позитивно смотреть на точечные корпоративные имена с хорошим кредитным качеством, в том числе: Sasol-24/28, Kinross Gold-27. Для снижения риска, портфель облигаций тактически стоит усилить флоатерами или TIPS, которые нейтрально будут реагировать на ужесточение монетарной политики США и рост инфляции. Однако для защиты от риска рецессии также считаем интересным включать в портфель 10-летние US Treasuries.

Прошедшая массированная распродажа сделала ряд технологических компаний очень дешевыми, судя по мультипликаторам. Отчёты Alphabet и Microsoft сняли ряд рыночных опасений по бизнесу больших технологических компаний, что может привести к ротации в акции техов. Впрочем, долларовым инвесторами стоит уделить внимание акциям китайских компаний, смягчение политики Народного банка Китая, снижение вмешательства государства в IT-сектор и смягчение антиковидных ограничений будет приводить к росту рынков.

До 5% портфеля можно рассмотреть включение физических активов в портфель, к примеру, золота посредством БПИФ или ETF, а также интересны покупки физического золота в форме слитка.

Тактическая аллокация активов в RUB

В рублевом блоке сохраняем перевес в облигациях, но не исключаем внепланового наращивания риска во второй половине августа.

На рынке акций сейчас в фокусе будет расконвертация депозитарных расписок, что создаст локальное давление на рынок. С другой стороны, стабилизационным механизмом будет возвращение бюджетного правила, что поддержит экспортеров. Поэтому нашим базовым сценарием будет рост доли акций в аллокации после 15 августа. Несмотря на то, что девелоперы выступают прямыми бенефициарами снижения ставок, мы исключили их из списка топ-пиков, пока не будут признаки нормализации потребительской уверенности. Низкие ипотечные ставки пока не приводят к значительному росту продаж. На российском рынке акций нашими фаворитами являются: Лукойл, Полюс, Роснефть и Новатэк.

Цикл снижения ставки Банком России ещё не завершен, что создаёт пространство для снижения доходностей на долговом рынке. Плюс ко всему, денежные средства с депозитов в первую очередь пойдут на рынок облигаций, затем уже в более рисковые инструменты. Следовательно, будем наблюдать и снижение доходностей, и компрессию спредов за кредитный риск. Сейчас стоит уделить внимание длинным ОФЗ, например, серии 26228 (2030 год), а также бумагам в середине кривой (26226 и 26236), которые имеют статитически высокую премию к более коротким выпускам. Также мы считаем интересным держать в портфеле корпоративные облигации эмитентов с хорошим кредитным качеством: Самолет, Европлан, Камаз, Хэдхантер и т.д.

Тактическая аллокация активов в EUR

Учитывая уровень доходности инструментов в евро и действия ЕЦБ, в рамках ТАА мы возвращаем структуру активов к стратегической аллокации активов.

На европейском рынке акций основное внимание сейчас не на выручке компаний, а на структуре издержек. Экономика Европы имеет значительный перевес в промышленность, а значит бизнес компаний имеет зависимость от цен на сырьевые товары и устойчивости цепочек поставок компонентов. Тактически стоит избегать ресурсоёмкие сектора и отдавать предпочтение более защитным, к примеру, здравоохранению (Novartis).

В части облигаций мы считаем рациональным эксплуатировать увеличивить дюрацию портфеля, учитывая значительную распродажу длинных качественных эмитентов. Именно этот сегмент сильнее всего пострадал от формирования ожиданий роста ставок из-за роста инфляции. Впрочем, не исключаем добавление точечных высокодоходных бумаг с развивающихся рынков.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту