Сухой Лог: новые горизонты

Осенью 2024 года из руды с месторождения Сухой Лог была произведена первая тонна золота. Это одно из крупнейших в мире месторождений золота, которое разрабатывается компанией Полюс. Предварительное ТЭО проекта было сформировано еще в 2021 году при участии международных компаний. Санкционное давление значительно осложнило разработку месторождения, однако Полюс сумел оптимизировать все бизнес-процессы, за счет чего обновленные параметры проекта даже частично улучшились.

- Производительность по руде выросла с 33,2 до 34 млн т в год

- Среднее содержание золота в руде выросло с 2,3 до 2,3–2,8 г на т

- Ожидаемое среднегодовое производство золота за первые 10 лет работы составит 2,3–2,8 млн унций

- Уровень целевого извлечения снизился до 91% с 92%

- Срок запуска сдвинулся с 2027 г. на 2028 г. (1 линия) и 2029 г. (2 линия). Выход на проектную мощность для каждой линии ожидается еще через 12–18 месяцев после запуска

Прогнозные показатели проекта в сравнении с текущими результатами Группы уже выглядят впечатляюще, но могут быть пересмотрены по итогам ТЭО в 2025 г.

Сравнительные показатели проекта Сухой Лог

Источник: данные Компании

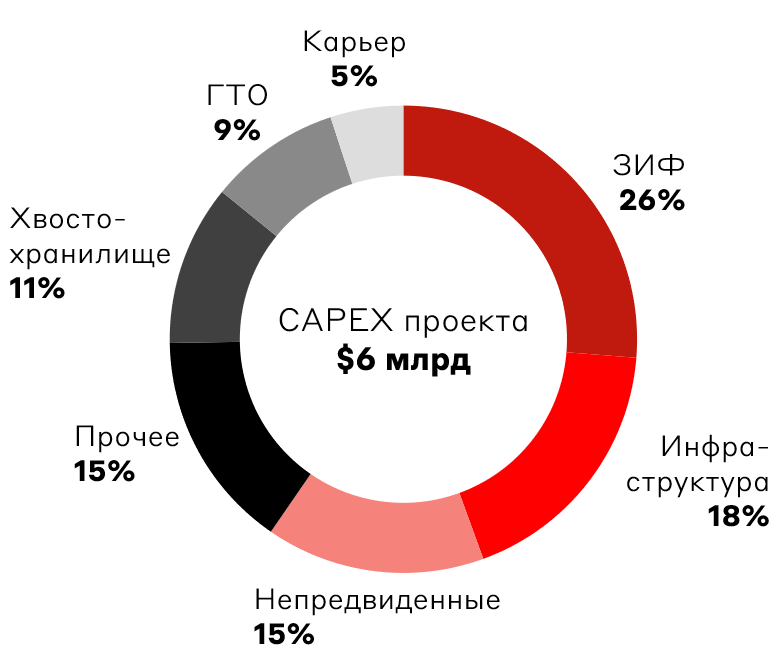

Реализация столь масштабного проекта потребует значительных капитальных вложений. Среднегодовой размер CAPEX Полюса за 2019–2023 гг. составлял $871 млн, тогда как на разработку месторождения Сухой Лог будет потрачено около $6 млрд. Компания рассматривает различные варианты соотношения собственных и заемных средств для целей финансирования этих затрат. Однако текущая благоприятная конъюнктура на рынке золота позволяет рассчитывать на комфортное обслуживание CAPEX проекта.

Капитальные затраты проекта Сухой Лог

Источник: данные Компании

Дополнительным преимуществом реализации проекта является его включение с 1 января 2024 года в реестр региональных инвестиционных проектов (РИП). Благодаря этому компания планирует применять льготные ставки по налогу на прибыль (0% и 10%) и НДПИ (лестнично – 1,2%; 2,4%; 3,6%; 4,8%) с постепенным повышением до базового уровня только к 2039 году (через 10 лет после запуска второй производственной линии).

С реализацией проекта Сухой Лог Полюс ставит себе крайне амбициозную задачу – к 2030 году компания хочет стать ТОП-2 золотодобытчиком в глобальном масштабе, увеличив производство золота в 2–2,1 раза до 6 000 тыс. унций к 2030 году. На сегодняшний день Полюс является ТОП-4 компанией глобально, с прогнозным производством в 2 750–2 850 тыс. унций в 2024 году. Подобная задача крайне амбициозна и даже такого проекта, как Сухой Лог, не хватит для ее осуществления. Поэтому менеджмент также рассказал еще о двух перспективных проектах, которые помогут достичь целевого уровня добычи и переработки. Это Чульбаткан и Чертово корыто.

Текущее состояние проектов Чульбаткан и Чертово корыто

Источник: данные Компании

В 2025 году ожидается завершение детального инжиниринга и принятие инвестиционного решениям по этим проектам. Полюс уже сейчас ведет активное планирование и привлекает качественных подрядчиков для соблюдения всех дедлайнов.

Только запуск Сухого Лога потенциально увеличит добычу золота по всей РФ на 20%. Однако менеджмент компании не опасается по вопросу избытка предложения на рынке, так как ожидает сохранения высокого спроса со стороны центральных банков и институциональных инвесторов. Полюс ожидает, что получится скорее сбалансировать спрос и предложение на рынке, чем создать профицит золота.

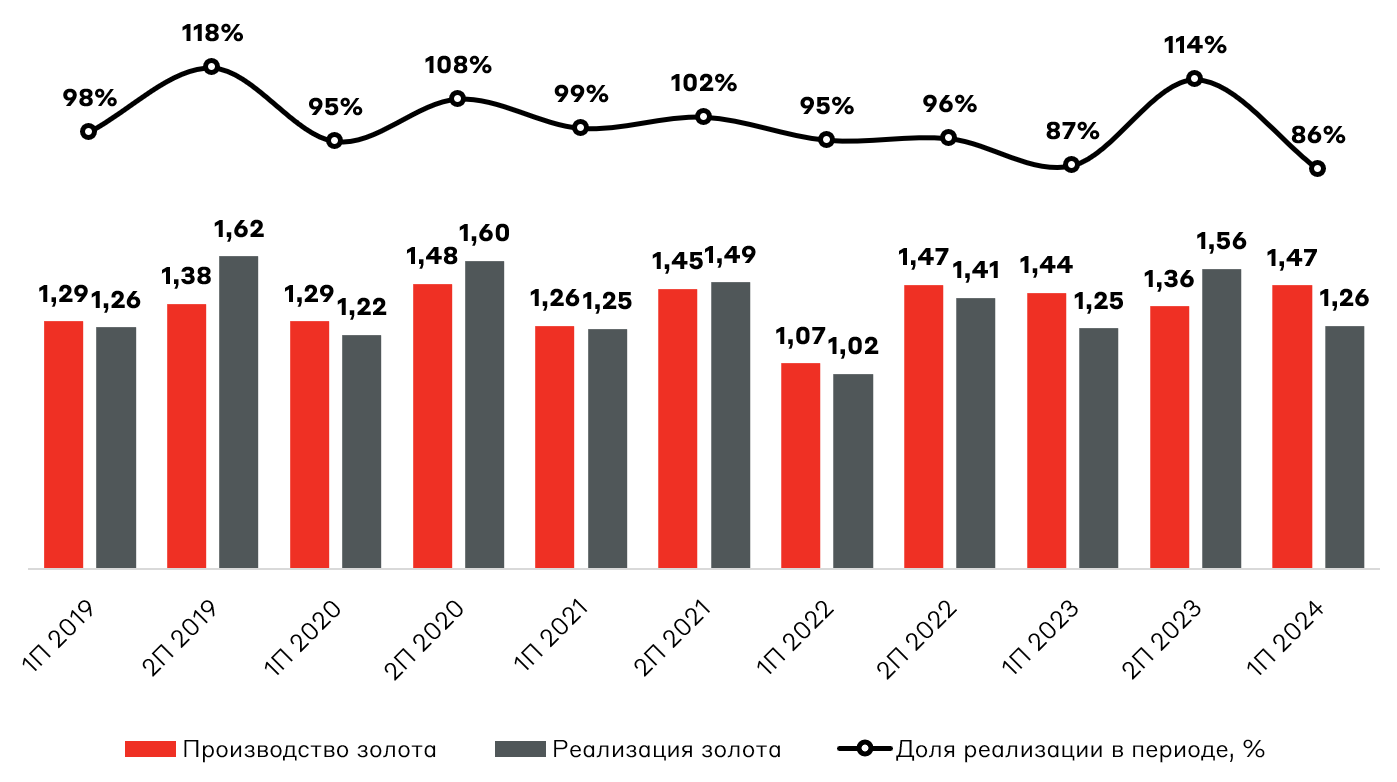

На сегодняшний день компания не испытывает проблем с реализацией своей продукции. За период с 1П 2019 г. по 1П 2024 г. Полюс практически не аккумулировал золото, но при формировании запасов они реализовывались в последующих периодах. Подобная ситуация сформировалась и по итогам 1П 2024 г.: было продано только 86% от произведенного золота, а оставшиеся 14% (210 тыс. унций) компания ожидает реализовать во 2П 2024 г.

Объем производства и реализации золота, млн унций

Источник: данные Компании

В условиях рекордно высоких цен на золото Полюс довел среднюю цену реализации своей продукции до уровня в 2 164 долл. США/унцию при сохранении совокупных денежных затрат на производство и поддержание (AISC) на приемлемом уровне в 761 долл. США/унцию.

В условиях устойчивости уровня затрат и продажи россыпного бизнеса Полюс ожидает, что показатель общих денежных затрат (TCC) в 2024 году снизится до 425–475 долл. США/унцию с прежних 450–500 долл. США/унцию. Можно констатировать, что компания поддерживает качественную систему управления затратами.

Динамика средней цены реализации и AISC, долл. США/унцию

Источник: данные Компании

На фоне улучшения удельных показателей в условиях сохранения высокого спроса на золото компания демонстрирует стабильные результаты по росту выручки, а также сохраняет рентабельность по показателю EBITDA на уровне выше 70% уже в течении 3-х полугодий.

Выручка и EBITDA Полюса, млрд долл. США

Источник: данные Компании

Компания активно развивает свой бизнес и сможет получить значительную прибавку к выручке после запуска новых месторождений. По нашим расчетам, при сохранении текущих цен на золото (2 710 долл. США/унцию), курсе USD/RUB на уровне 127 руб. (по паритету инфляции) и дополнительном производстве 3,2 млн унций золота в год (2,55 – Сухой Лог, 0,3 – Чульбаткан, 0,35 Чертово корыто) увеличение годовой выручки может составить $8,7 млрд или 1,1 трлн руб. к 2030 году – на 155% и 235% выше текущего показателя (2024 LTM).

Взгляд А-Клуба

Полюс открыто говорит о перспективах своих проектов, не скрывая негативные моменты. Отдельно отметим выход компании из тени, а также возобновление дивидендных выплат (отсечка 13 декабря, пятница). У Полюса есть опыт и экспертиза, чтобы в итоге достичь всех поставленных целей. Менеджмент не меняет дивидендную политику, а благодаря развитию бизнеса выплаты будут увеличиваться. С учетом благоприятной конъюнктуры рынка золота и раскрытых перспектив развития мы сохраняем позитивный взгляд на акции компании Полюс.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.