Что аналитики ждут от российского рынка в 2025 году

В последние недели ушедшего года аналитические команды крупнейших банков выпустили стратегические прогнозы того, как будут чувствовать себя российская экономика и фондовый рынок в следующем году. На основе анализа этих материалов мы сформировали консенсус-прогноз на 2025 год.

Почему это важно?

Понимание рыночного консенсуса помогает инвестору определить общий взгляд и направление стратегии инвестирования крупнейших игроков – это позволяет быть в тренде основных настроений на рынке и формировать собственные инвестиционные решения.

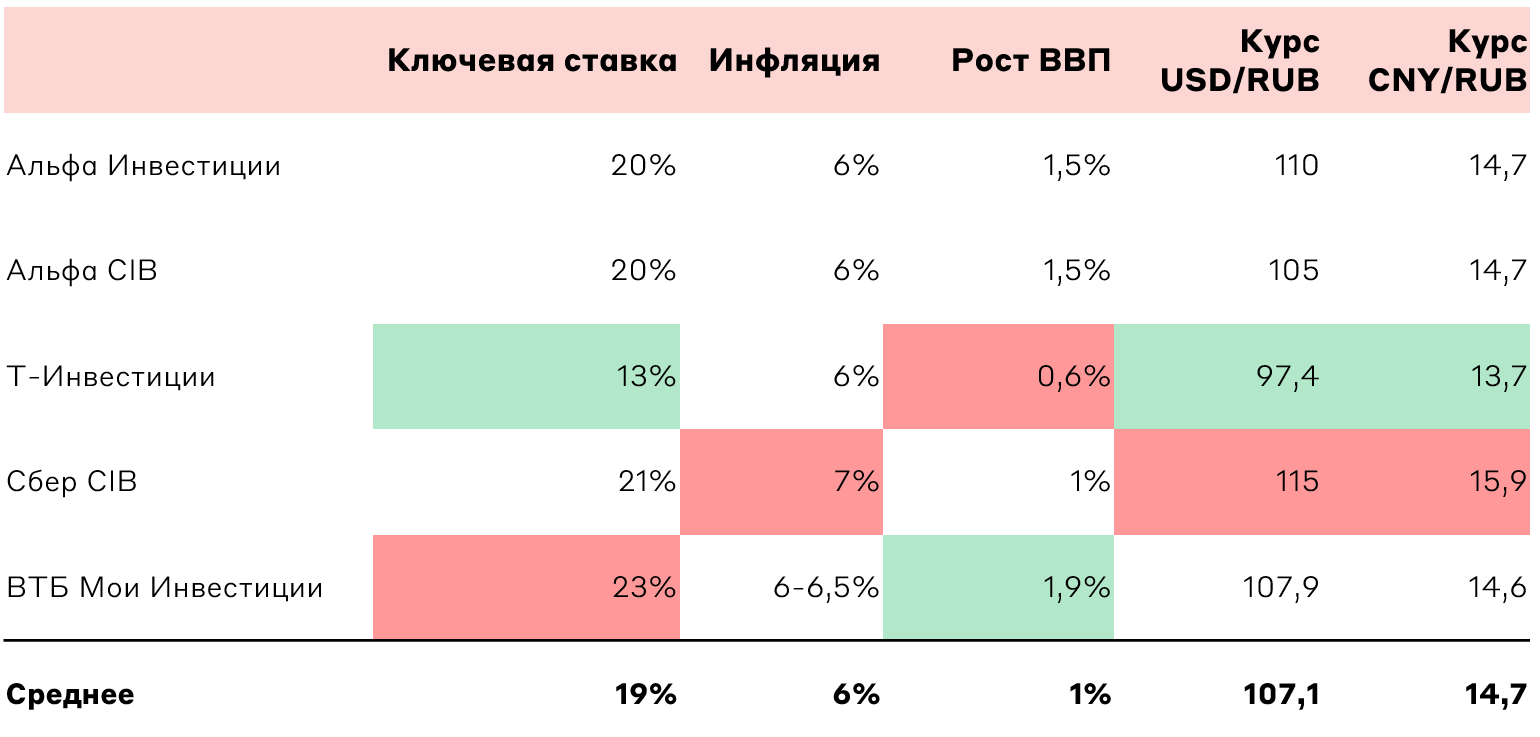

Макроэкономические прогнозы

Источник: Альфа Инвестиции, Альфа CIB, Т-Инвестиции, Сбер CIB, ВТБ Мои Инвестиции, А-Клуб

- В условиях сохраняющейся жесткости денежно-кредитной политики на первый план выходит прогноз ключевой ставки. Консенсус предполагает достаточно высокий уровень ставки в 19%, исключением из которого является базовый сценарий Т-Инвестиций, в рамках которого ставка снизится до 13%. Общая жесткая оценка траектории ДКП может быть частично мотивирована тем, что большинство стратегий вышло до решения ЦБ 20 декабря по неожиданному сохранению ставки на уровне 21%.

- В российской экономике ожидается “мягкая посадка” после значительного роста в 2022-2024 гг. Аналитики ожидают роста ВВП на 1% при сохранении повышенного уровня инфляции в 6%. Наметившееся “охлаждение” экономики спровоцировано борьбой ЦБ РФ с инфляцией.

- По мнению аналитиков, российский рубль продолжит ослабление по отношению к основным глобальным валютам по причине потенциального сокращения экспорта и повышенного уровня инфляционного давления. Ожидается рост среднего курса USD/RUB и CNY/RUB до 107,1 и 14,7 рублей, соответственно.

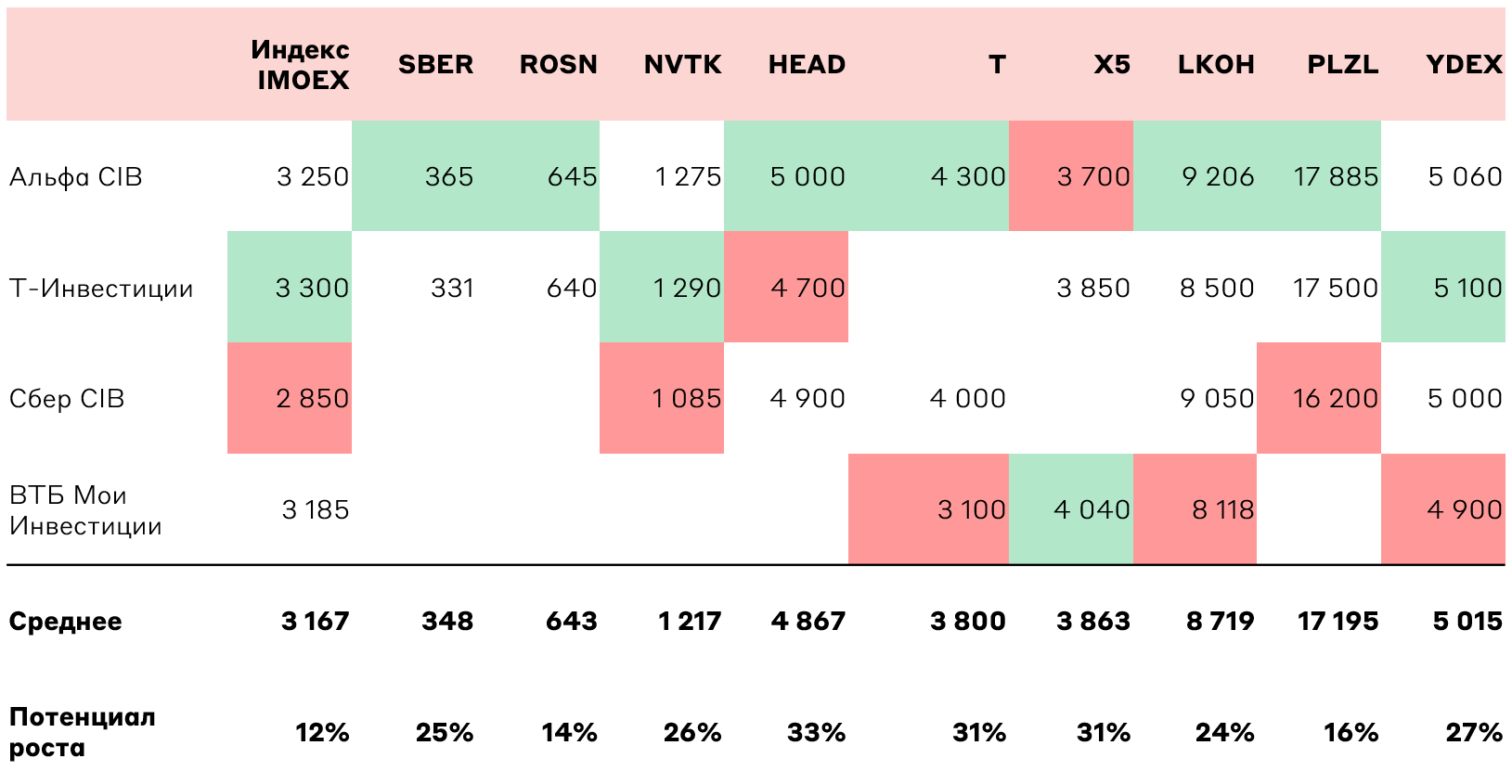

Рынок акций

Источник: Альфа CIB, Т-Инвестиции, Сбер CIB, ВТБ Мои Инвестиции, А-Клуб

Рынок акций является явным фаворитом аналитиков среди всех активов после коррекции во второй половине 2024 года. Отдельно отмечается низкая оценка рынка по мультипликаторам как относительно исторических средних, так и в сравнении с текущими уровнями по рынкам развивающихся стран.

В среднем, аналитики ожидают роста индекса до уровня в 3167 пунктов, однако эта оценка частично не учитывает сохранения ставки ЦБ РФ на уровне 21% на заседании 20 декабря и случившегося после этого “ралли”. Поэтому в дальнейшем ожидаем пересмотр таргетов в сторону повышения.

С точки зрения секторов, аналитики выделяют:

- IT-компании, которые способны сохранять высокие темпы роста финансовых показателей на фоне необходимости импортозамещения.

- Потребительский сектор, так как компании внутреннего спроса более устойчивы к внешним шокам, а их выручка может расти на фоне увеличения реальных доходов населения.

- Экспортеров, которые традиционно выигрывают от ослабления рубля при сохранении валютных доходов.

- Крупнейшие финансовые конгломераты, зарабатывающие как на жесткой ДКП, так и на наметившейся диверсификации выручки в сторону увеличения доли комиссионных доходов, менее зависящих от уровня ключевой ставки.

На основе прогноза цены “голубых фишек” можно заметить, что роста ждёт абсолютное большинство, но оценки Альфа CIB являются самыми оптимистичными. Тогда как рано представившие свою стратегию (еще в начале декабря 2024 г.) ВТБ Мои Инвестиции имеют гораздо более осторожный взгляд на рынок. Однако, как уже было сказано, ожидания от роста рынка могут значительно улучшиться, так как на 13 января индекс Мосбиржи уже приблизился к отметке в 2900 пунктов, а отдельные голубые фишки практически достигли таргета аналитиков на год.

Рынок облигаций

Источник: Альфа Инвестиции, Альфа CIB, Т-Инвестиции, Сбер CIB, ВТБ Мои Инвестиции, А-Клуб

По мнению аналитиков, определяющим фактором для рынка облигаций станет дальнейшая траектория денежно-кредитной политики ЦБ РФ. В условиях сохраняющейся неопределенности и ожиданий ослабления национальной валюты большинство аналитиков сформировало положительный взгляд на локальные валютные облигации. На рублёвые облигации большинство аналитиков сохраняет позитивный или нейтральный взгляд: предпочтительны флоатеры и кратко- и среднесрочные бумаги с фиксированным купоном. На долгосрочные бумаги с фиксированным купоном сформировался неоднозначный взгляд.

Важно также отметить, что представленные прогнозы не учитывают значительного снижения доходности облигаций, произошедшего после решения ЦБ РФ. Это может негативно отразиться на рынке флоатеров, так как регулятор, потенциально, достиг “пика” ужесточения ДКП. Одновременно бумаги с фиксированным купоном стали в целом менее интересными по причине значительного роста цены и соответствующего снижения доходности.

Взгляд А-Клуба

Опубликованные в конце года стратегии аналитиков рынка не учитывают в полной мере определенного смягчения ДКП, наметившегося после заседания ЦБ РФ 20 декабря, и потенциального снижения геополитической напряженности. Однако, несмотря на это, консенсус-прогноз ситуации в российской экономике оказался умеренно-позитивным, а взгляд на рынок акций изначально был ориентирован на рост. Произошедшие события являются драйверами крупных изменений, поэтому потенциальный пересмотр уже выпущенных прогнозов может быть ответом на новые условия функционирования экономики и рынка.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.