Стильно, модно, молодежно: IPO Whoosh

Сервис кикшеринга Whoosh решился первым на IPO в этом сложном для финансовых рынков году. Предполагается, что сбор заявок на участие пройдет с 5-13 декабря, а 14 декабря начнутся торги на Московской бирже. В ходе IPO компания планирует привлечь 5 млрд руб. Средства от размещения пойдут как на инвестиции в дальнейшее развитие бизнеса, так и на частичную фиксацию позиций текущих инвесторов.

По-видимому к данному решению компанию подтолкнуло удачное дебютное размещение облигаций на 3 млрд руб. этим летом, о котором мы писали здесь. Это традиционный путь эмитентов на рынок капитала: сперва прощупывается инвесторский интерес на долговом рынке, а затем можно выходить уже с первичным размещением акций.

Но почему именно в столь сложное время для российского рынка и в конце года?

Во-первых, в конце года у компании начинается инвестиционный цикл и подготовка к новому сезону, который длится примерно с апреля по октябрь. Поэтому компании нужны деньги для расширения своего бизнеса и закупку самокатов сейчас.

Во-вторых, в прошлом году Whoosh еще имел короткую финансовую историю для выхода на биржу, так как компания была основана в 2019 и только вышла на внушительные объемы, а предсказать геополитические риски 2022 года было сложно.

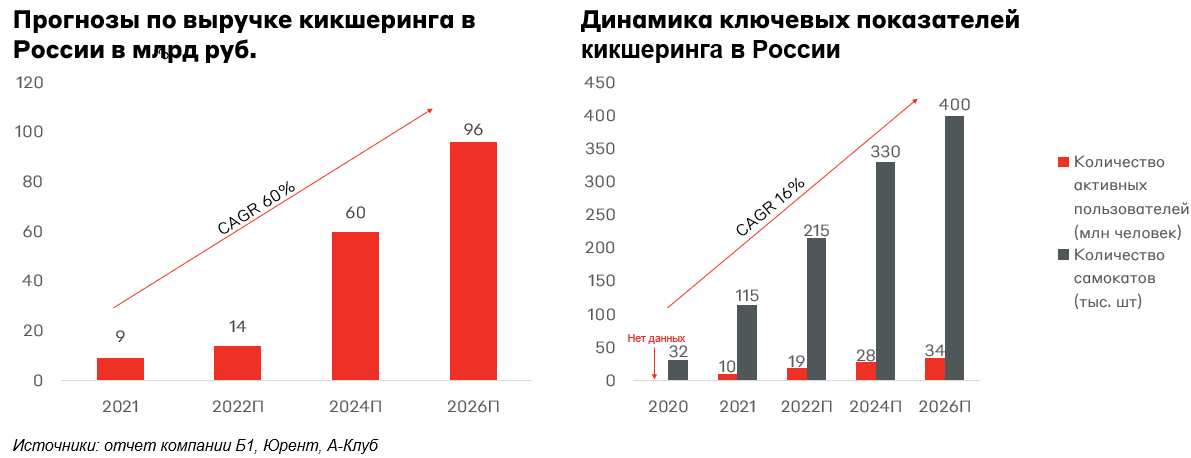

В-третьих, рынок кикшеринга - это сравнительно молодая ниша городской микромобильности на российском рынке, на котором выиграет та компания, которая будет иметь наибольшее покрытие. Это побуждает компании к внушительным инвестициям. К примеру, у Whoosh общая первичная стоимость самокатов и батарей на балансе по итогам 9м 2022 года составила 6 млрд рублей (сейчас у компании ~82 тыс. самокатов).

Смотря на прогнозируемые темпы роста, возникает вопрос:"А есть ли потенциал куда расти?" Количество самокатов в России на 1 тыс. человек значительно ниже, чем в других регионах мира: в среднем в 3 раза.

Какие основные недостатки и риски индустрии в нашей стране?

1. В следующем году вступают в силу изменения ПДД в России, которые частично формализуют правила дорожного движения для самокатов. Положительно тут, то что запрета на передвижение по тротуарам пока нет. Однако никто не застрахован от ужесточения законодательства в будущем. Тем более прецеденты ограничения использования самокатах в пешеходных зонах в других странах есть. К примеру, во Франции на электросамокатах можно ездить только по дорогам и велодорожкам.

2. Девальвация рубля к доллару может привести к росту издержек на закупку самокатов и их комплектующих, которые являются основными издержками - для кикшеринговых сервисов.

3. Ухудшение макроэкономической ситуации в стране может привести к снижению спроса на сервисы. В дополнение усилится конкуренция за клиента, которая сейчас не выглядит явной.

4. Климатические условия в России приводят к повышенному износу парка кикшеринговых сервисов и делают их бизнес сезонным, а основной спрос приходится на летние месяцы.

Немного о Whoosh

Whoosh - это крупнейший оператор аренды электросамокатов в нашей стране, ~40% от общего флота кикшеринга или 82 тыс. самокатов. Сейчас компания предоставляет услуги в 37 городах России, а также Астане, Алмате и Минске.

Компания, вместе с рынком растет стремительными темпами, что вызвано эффектом базы. С 2020 года выручка выросла в 8 раз. Интересно, что компания прибыльна с момента ее создания, что является редкостью для компаний роста.

Преимущество Whoosh заключается в доле покрываемого рынка, в частности, компания является самым популярным кикшерингом в Москве.

Whoosh планирует увеличить проникновение сервиса в городах присутствия и выходить в новые города России и на рынки стран СНГ, что будет основным драйвером роста в ближайшие пару лет.

Компания хочет запустить центры восстановления самокатов, в которых будет проводить капитальный и текущий ремонт парка. Первый такой центр планируется запустить в I квартале 2023 г. Whoosh также продолжит локализацию производства наиболее востребованных комплектующих и хочет выпускать собственные модели.

Также в планах, создание «единой платформы городской микромобильности» за счет расширения линейки доступного для аренды транспорта. В идеале это будет реализовано как «бесшовное» передвижение по городу за счет интеграции сервиса в городскую систему, например, в тарифных планах «Тройки».

Сколько стоит компания?

Компания оценивается в диапазоне 21 - 25 млрд руб. или 185-225 руб. за акцию. В мультипликативном выражении это: 3-4x P/S и 13-16x P/E. В целом на быстрорастущем рынке для компании роста, которая ко всему прочему имеет прибыль - это нормальная оценка. С другой стороны, чтобы понять, дорого это или нет, необходимо сравнить компанию с аналогами.

Относительно зарубежных игроков выглядит дорого. Да, можно аргументировать, что и Lyft, и Uber растут медленнее и менее прибыльны. Но все же объяснить столь критичную разницу в мультипликаторах мы не можем. По сравнению с российскими технологическими компаниями Whoosh также будет оценен дорого: 3-4х по P/S против 2.6х в среднем по сегменту. Причем, это среднее значение столь высоко именно за счет мультипликатора Positive Technologies.

Важным преимуществом, которое не характерно для компаний роста, являются дивиденды. Компания имеет сформированную дивидендную политику. Ориентиром выступает показатель Net Debt/EBITDA: если он не превышает 1,5 — рекомендуемый размер дивидендов составит 50% от чистой прибыли по МСФО за предшествующий год. Если этот показатель выше 1,5, но не более 2,5 — то 25% от чистой прибыли. А если он превысит 2,5, то компания не будет выплачивать дивиденды. Стоит отметить, что по итогам 9 мес. 2022 г. Net Debt/EBITDA составлял 0,9, что предполагает выплату 50% чистой прибыли в виде дивидендов.

Стоит ли покупать Whoosh?

Нам нравится бизнес-модель Whoosh, которая показывает прибыль с момента старта компании. Тем не менее текущая рыночная конъюнктура не позволяет нам оценить компанию в озвученном диапазоне. Фактически, планируемое IPO предполагает значительную премию к зарубежным аналогам, а также значительную премию к зрелым российским технологическим компаниям. И это при том, что при всей привлекательности бизнес-модель Whoosh не лишена рисков.

Дополнительно важно подсветить риск ликвидности, поскольку объем размещения в 5 млрд. нельзя назвать большим даже для российского рынка. Похожая проблема наблюдается у Positive Technologies, чья капитализация более чем в 3 раза выше целевой капитализации Whoosh. Поэтому если и участвовать в размещении, то стоит ограничить данную позицию долей в 3% от портфеля или объемом в 10 млн. рублей в абсолютном выражении.

Несмотря на высокую оценку по мультипликаторам, мы все же видим один фактор потенциального успеха данного IPO: частные инвесторы знают компанию и многие пользуются ее услугами на регулярной основе. Это, наряду с перспективами значительного роста отрасли, может привести к повышенному спросу на бумаги Whoosh в ходе первичного размещения. Получается, что IPO Whoosh - это дорогая сделка, однако локально она может выстрелить на спросе со стороны физлиц.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту