Американские горки: полетим вниз?

После локального максимума в феврале 2023 года S&P 500 в пике снижался почти на 9%. На это, пожалуй, есть две основные причины: снижение объема баланса ФРС и проблемы в банковской системе: SVB, Signature Bank и риски региональных банков.

Для решения кризисной ситуации ФРС за несколько дней предоставила в финансовую систему более $400 млрд ликвидности, также присоединилась в центробанковскую «шестёрку» (ФРС, ЕЦБ, центробанки Канады, Англии, Японии и Швейцарии) по взаимному предоставлению ежедневной долларовой ликвидности.

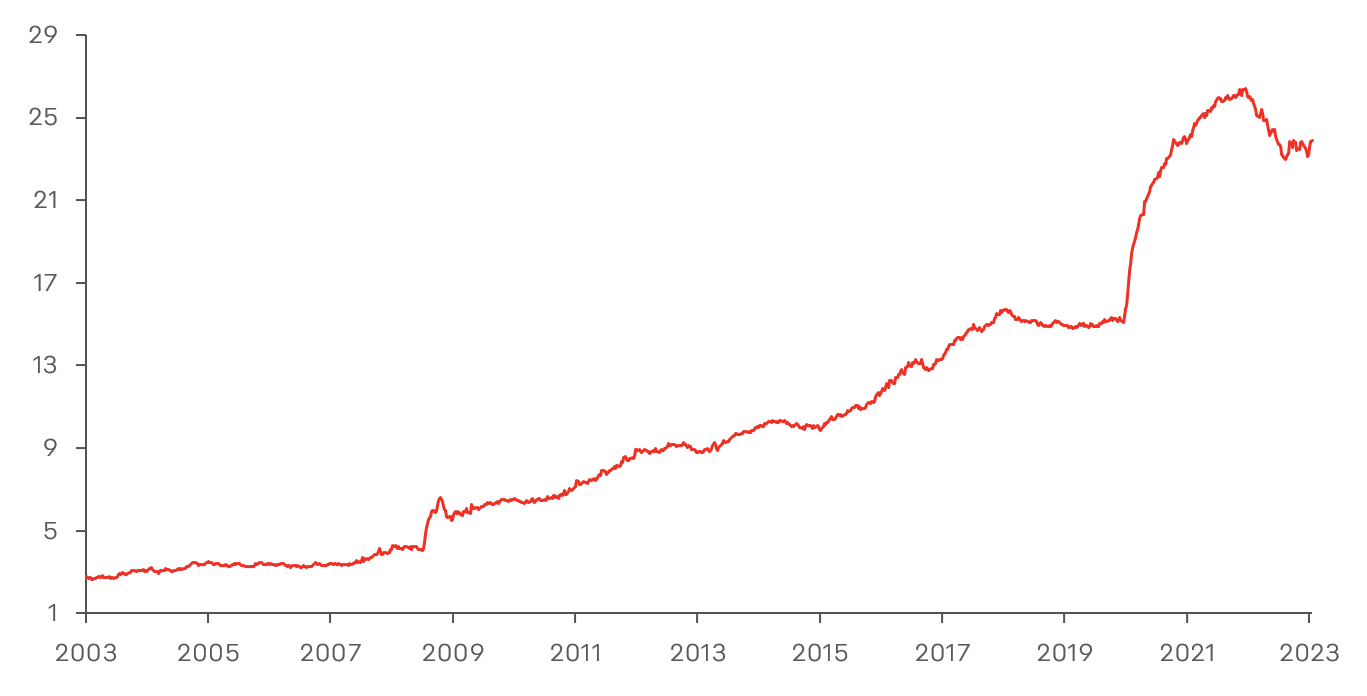

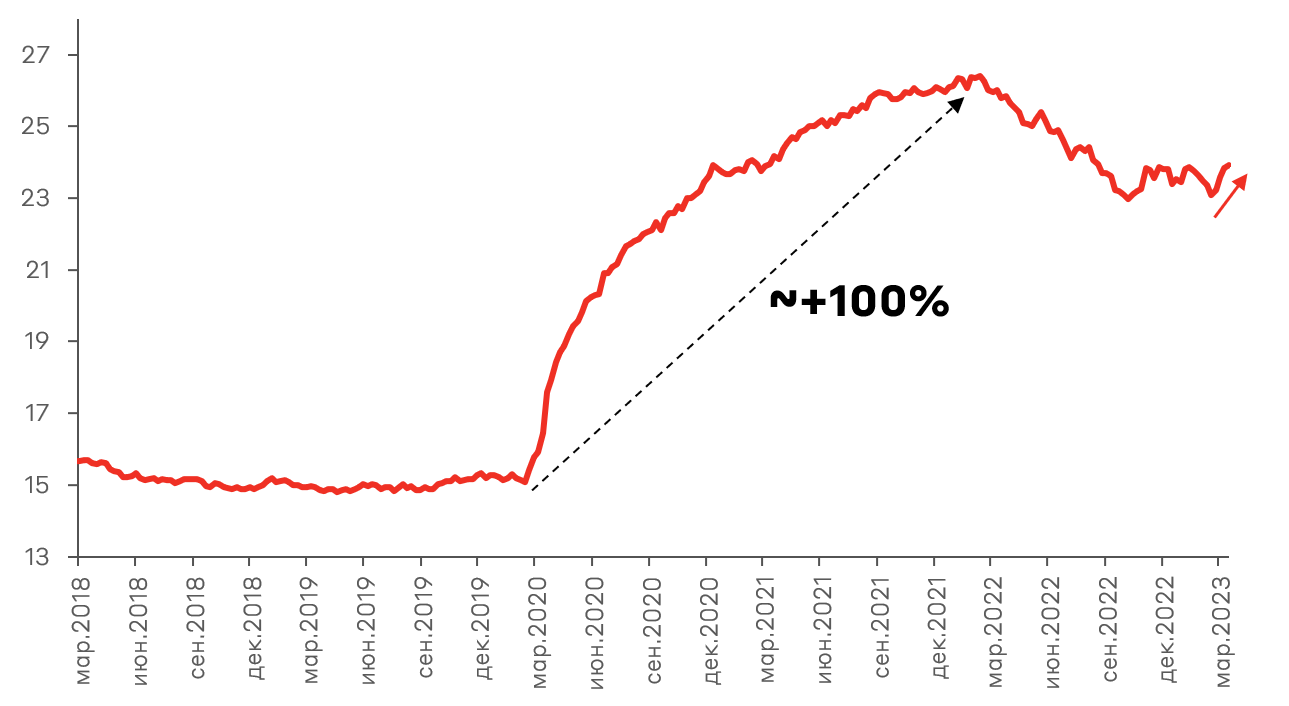

Баланс ФРС, ЕЦБ, Банка Японии и Великобритании, $ трлн

Баланс ФРС, ЕЦБ, Банка Японии и Великобритании 2018-2023 гг, $ трлн

Как следствие, долговые рынки восстановились, часть ликвидности выплеснулась и на другие рынки, что привело к росту котировок акций - SPX торгуется всего -3,5% относительно максимума февраля, также выросли котировки золота.

Мы полагаем, что проблемы финансовой системы ещё не решены, и уже в краткосрочной перспективе повышение нормативов для банков и все еще жесткий ФРС приведут к управляемому снижению ликвидности на рынках. Плюс к этому, из-за ужесточения регулирования банков компании могут столкнуться с проблемами рефинансирования долга: высокие базовые ставки + повышенные надбавки из-за ужесточения регулирования банков. Ждём возникновения проблем в реальном секторе экономики.

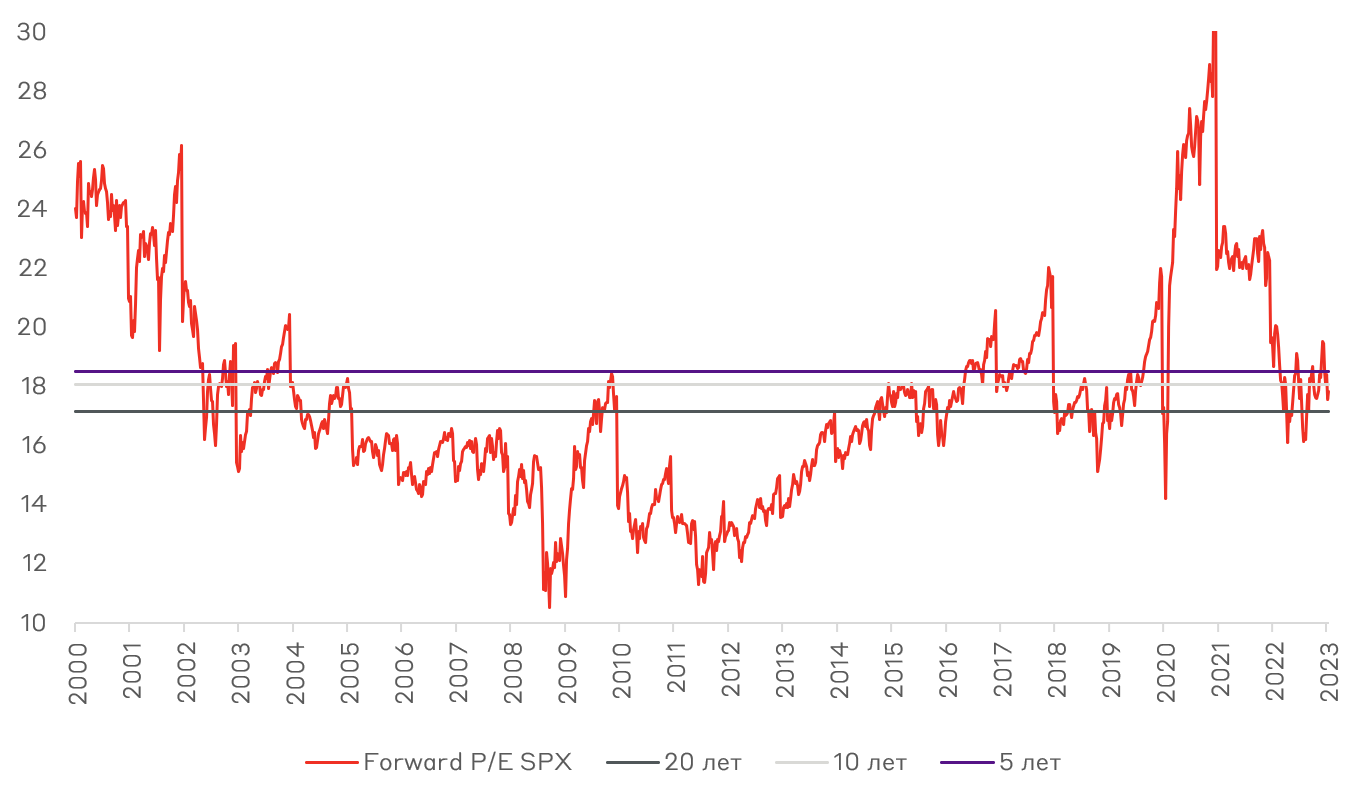

Совокупно, эти факторы могут привести к снижению рынка акций, который к тому же имеет высокую оценку как относительно исторических значений мультипликаторов, так и при сравнительной оценке с рынком облигаций. Текущее Forward P/E 17.8х предполагает отсутствие какого-либо апсайда, как видно на графике ниже исторически индекс привлекателен для покупок на уровне Forward P/E ~14х, что соответствует текущим значениям около 3200 пунктов. Другими словами, при 3200 в текущей парадигме стоит покупать американские компании, которые выступают индексными тяжеловесами.

Forward P/E SPX и медианные значения

В рамках управления модельным портфелем «Глобальные акции» мы в значительной степени повысили долю денежных средств до 28%. Также делаем акцент на корпоративных событиях, например, удерживаем около 8% в акциях Activizion Blizzard, которая находится в процессе поглощения компанией Microsoft. Буквально на прошлой неделе компании получили одобрение от регуляторов в Японии. Дополнительно ожидается решение в Великобритании и ЕС. Основным костяком портфеля на текущий момент являются компании по добыче природного газа, производители удобрений, добытчики меди и урана, а также компания Google.

Важно следить за динамикой балансов центральных банков, по тому как, если они продолжат расти, то закономерного снижения котировок акций может не произойти. Впрочем, это может быть отличной поддержкой для добывающих компаний, что позволит расти их капитализации опережающими темпами.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.