Новый выпуск от ГК Самолет

ГК "Самолет" планирует 6 февраля провести сбор заявок инвесторов на приобретение трехлетних облигаций с офертой через 2 года. Объем выпуска составит 10 млрд руб. Ориентир по ставке ежемесячного купона - не выше 16% (YTP 17,23%) годовых. Кредитный рейтинг от рейтингового агентства АКРА - A+, прогноз по рейтингу - стабильный. Техническое размещение - 9 февраля.

Участие в размещении интересно по ставке купона не ниже 15% (YTP 16,1%).

Мы положительно смотрим на новый выпуск ГК "Самолет" и планируем добавить новый выпуск в модельные портфели "Рублевые облигации" и "Баланс" с долей 5% и 3,5% соответственно. В данном материале мы подробно разобрали бизнес-модель и финансовые показатели эмитента.

Подать заявку на участие в размещении можно в приложении А-Инвестиции.

Бизнес-профиль эмитента

ГК "Самолет" — лидер рынка жилья комплексной застройки в Московском регионе. Группа входит в число системообразующих организаций российской экономики и занимает 1-е место по объемам текущего строительства (согласно данным на начало января 2024 года - 5,33 млн кв. м) в России. До этого непрерывно более 5 лет первое место принадлежало ГК ПИК. "Самолет" также обладает крупнейшим земельным банком в России.

Девелопмент - основное направление эмитента. Преимущественно бизнес компании сформирован в Московском регионе, где по данным на 01.01.2024 объем текущего строительства составляет 4,3 млн кв. м (81% от общего текущего строительства эмитента). "Самолет" планирует занять порядка 50% рынка в московской агломерации. В рамках данной стратегии в 2023 году "Самолет" приобрел ГК "МИЦ" за 45,6 млрд руб. Приобретение "МИЦ" позволило увеличить земельный банк на 1,1 млн кв. м и долю рынка в Московском регионе на 5 п.п. до 18%.

Параллельно с этим ГК "Самолет" активно выходит в регионы. В 2023 году эмитент удвоил количество регионов присутствия, к уже существующим добавились Владивосток, Екатеринбург, Нижний Новгород и Сахалин. В Ленинградской области компания заняла первое место по объемам строительства, и второе - по выводу новых объемов жилья. Ожидается, что по итогам 2023 года региональное направление эмитента "Самолет Страна" займет 10% в общем объеме продаж группы. В планах у компании довести данный показатель до 25%. За пределами московской агломерации "Самолет" реализует около 32 проектов.

Другим важным направлением для расширения бизнеса "Самолет" видит развитие ИЖС-кластеров (индивидуальное жилищное строительство) с полноценной городской инфраструктурой. По данным компании, площадь кластеров будет варьироваться от 300 до 1000 гектаров и более со сроком освоения 15 лет и может включать более 7 тыс. домов. Первый запущенный проект компании в данном направлении - "Дмитров дом".

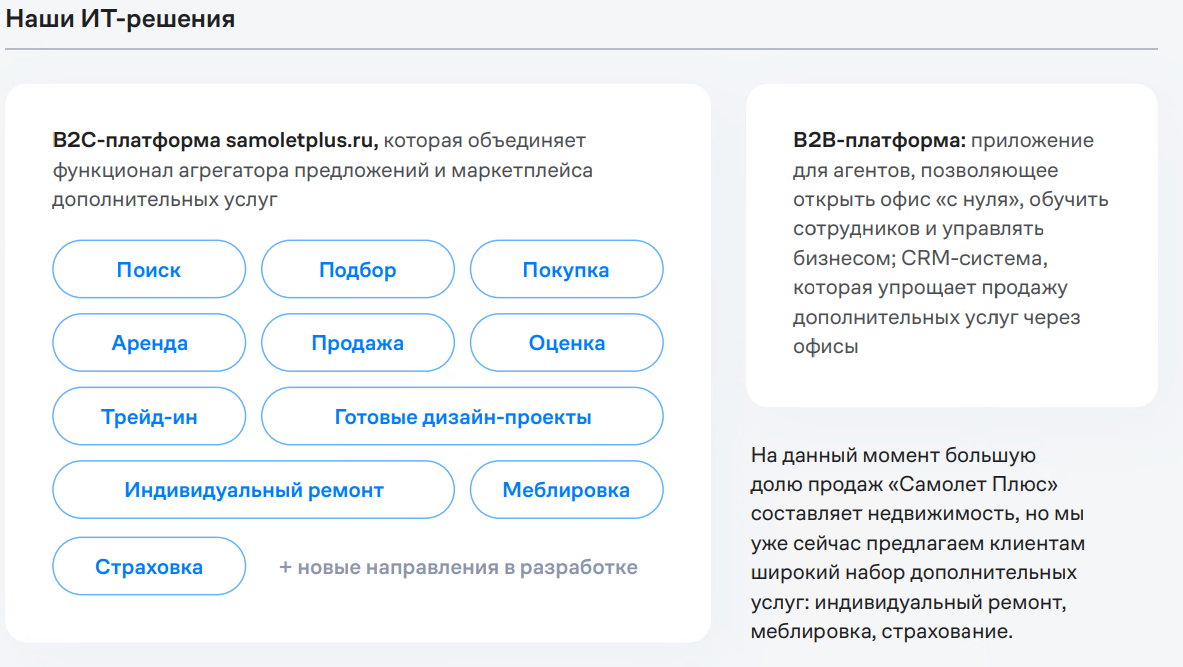

Самолет Плюс. Компания решила проводить экспансию на вторичном рынке недвижимости. Для этого в 2022 году запустила сервис "Самолет Плюс", который включает в себя онлайн-платформу и офисы услуг по всей России. Платформа предоставляет сервисы для покупки, продажи, аренды недвижимости по всей России, а также различные дополнительные услуги - от помощи в переезде и меблировке до страховых услуг. По данным компании, за 9 месяцев 2023 года GMV "Самолет Плюс" составил 455,8 млрд руб. Доля рынка "Самолет Плюс" превышает 5% на рынке агентских услуг. В планах на 2024 год - довести долю присутствия на этом рынке до 12%, а к 2026 году - до 25%.

Финансовые и операционные показатели эмитента

Операционные показатели

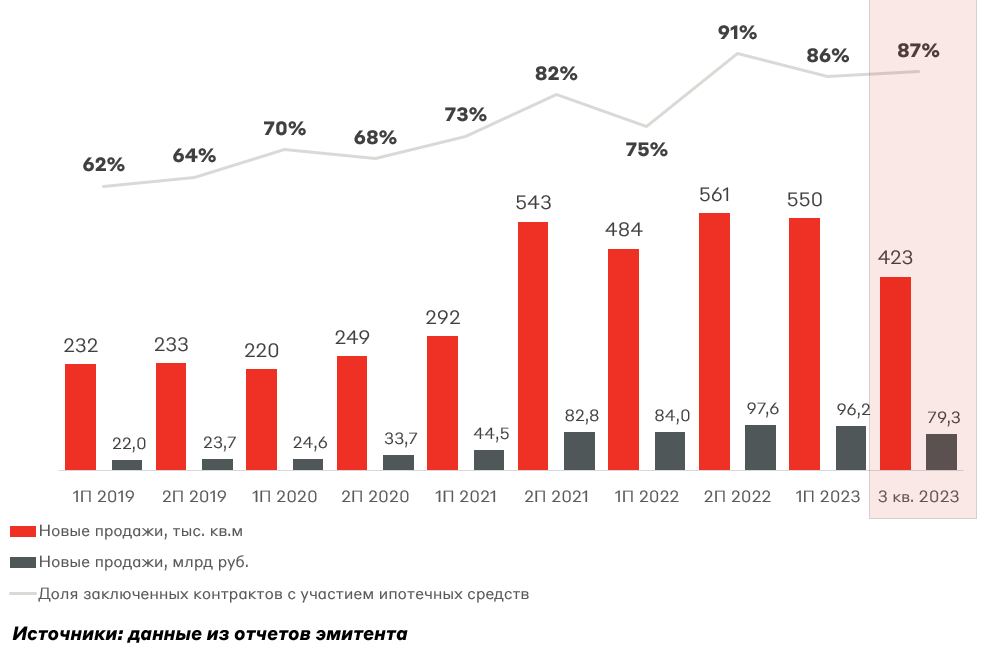

Операционные показатели эмитента растут за счет агрессивной экспансии на всех рынках присутствия. За последние три года средние темпы прироста продаж квартир в квартал составляли порядка 11-12%. При этом продажи в 3-м квартале 2023 года практически сопоставимы с продажами за первое полугодие 2023 года. Если добавить данные ГК "МИЦ" за 3-й квартал 2023 года (объем продаж первичной недвижимости составил 19,4 млрд руб. [103,5 тыс. кв. м]), то они становятся равными. Спрос в 3-м квартале 2023 года связан с ожиданием ухудшения условий по ипотеке: повышения первоначального взноса и роста ипотечных ставок на фоне повышения ключевой ставки.

Финансовые показатели

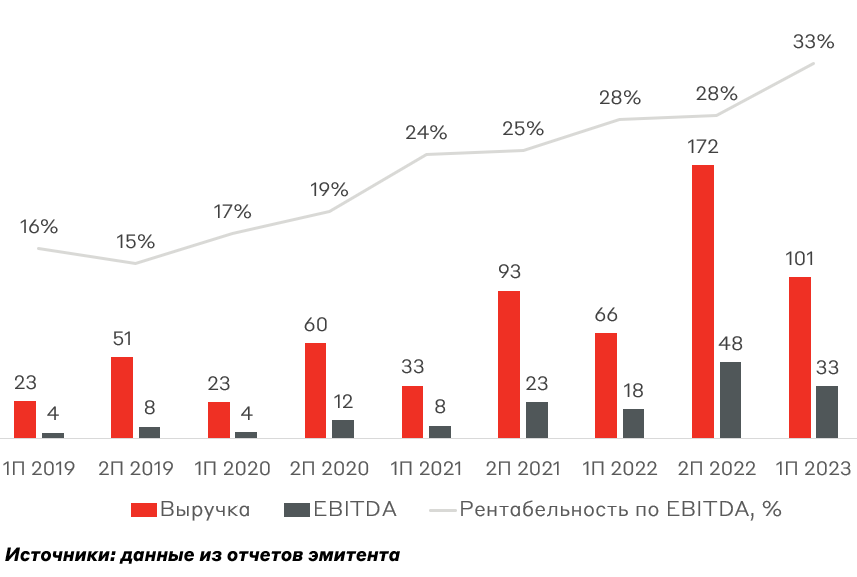

Согласно предварительным данным, по итогу 2023 года объем продаж первичной недвижимости "Самолета" увеличится на 50% до 1,6 млн кв. м, а выручка увеличится в 1,5 раза до уровня 300 млрд руб. Показатель EBITDA превысит 70 млрд руб. Также в компании отмечают, что на 2024 год планируют выйти на объем продаж в 2,7 млн кв. м и увеличить выручку по управленческой отчетности до уровня более 0,5 трлн руб., а также удвоить показатель EBITDA до 130 млрд руб.

Долговая нагрузка эмитента

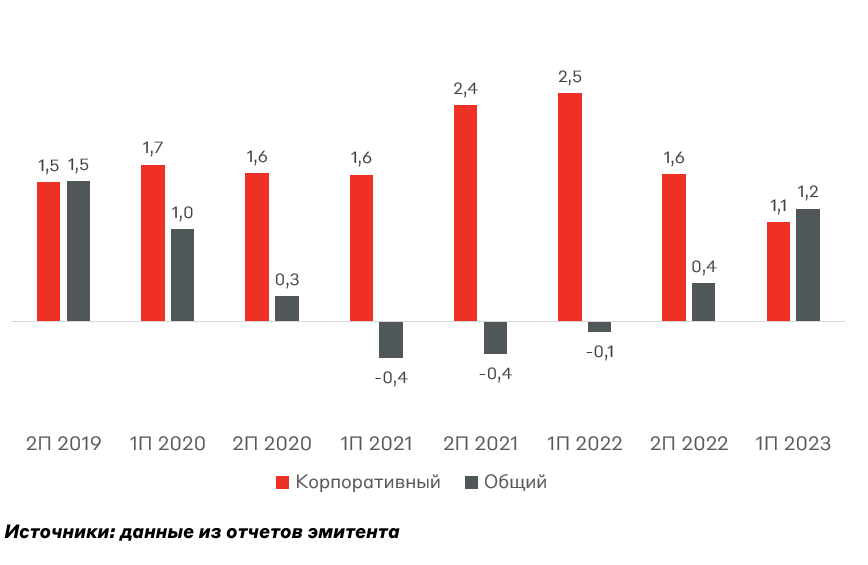

Долговая нагрузка эмитента также находится на низком для застройщиков уровне. Соотношение корпоративного LTM чистого долга/EBITDA составляет 1,2x. Несмотря на высокие темпы роста, компания ожидает, что в 2024 году корпоративный LTM чистого долга/EBITDA останется на уровне 1,2x. При этом вероятно, что общий LTM чистого долга/EBITDA повысится из-за изменения модели покупки земельного банка. Ранее компания минимизировала расходы на покупку земельного банка через совместного предприятия с ее владельцами. Сейчас эмитент решил перейти к модели полного выкупа для повышения рентабельности бизнеса.

Риски:

- Ухудшение долговой нагрузки на фоне агрессивной экспансии бизнеса.

- Снижение объемов продаж из-за ужесточения требований программ льготных ипотек.

Взгляд А-Клуба

Мы высоко оцениваем кредитное качество эмитента, в частности за диверсифицированную бизнес-модель и низкую долговую нагрузку для девелоперов. Поскольку компания работает в наиболее бюджетном сегменте жилой недвижимости, риск значительного снижения продаж на фоне ужесточения требований по льготным программам ипотеки не выглядит критичным для кредитных метрик компании. Мы планируем добавить новый выпуск в модельные портфели "Рублевые облигации" и "Баланс" с долей 5% и 3,5% соответственно. Вероятно, что во время сбора заявок финальная ставка купона может снизиться до 15-15,5% (YTM 16.1%-16,7%). Также эмитент на встрече с инвесторами, посвященной новому выпуску, заявил, что планирует учитывать время подачи заявок для расчета аллокации инвесторам. Это обусловленно высоким спросом на новый выпуск ГК Самолет.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.