ГК Самолет: купон максимум

О выпуске

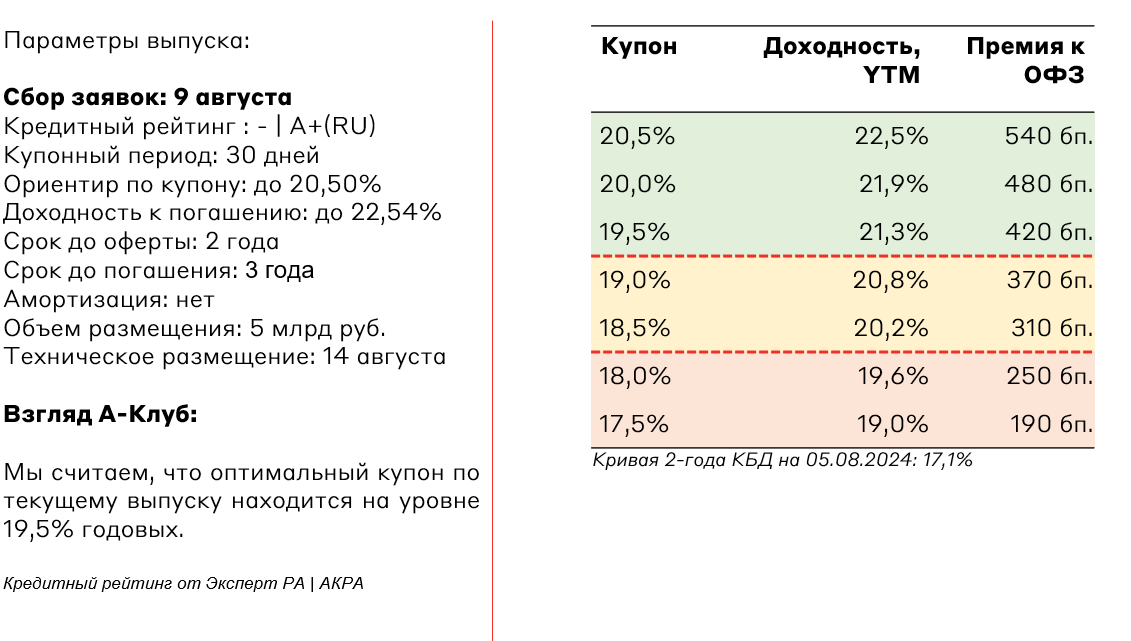

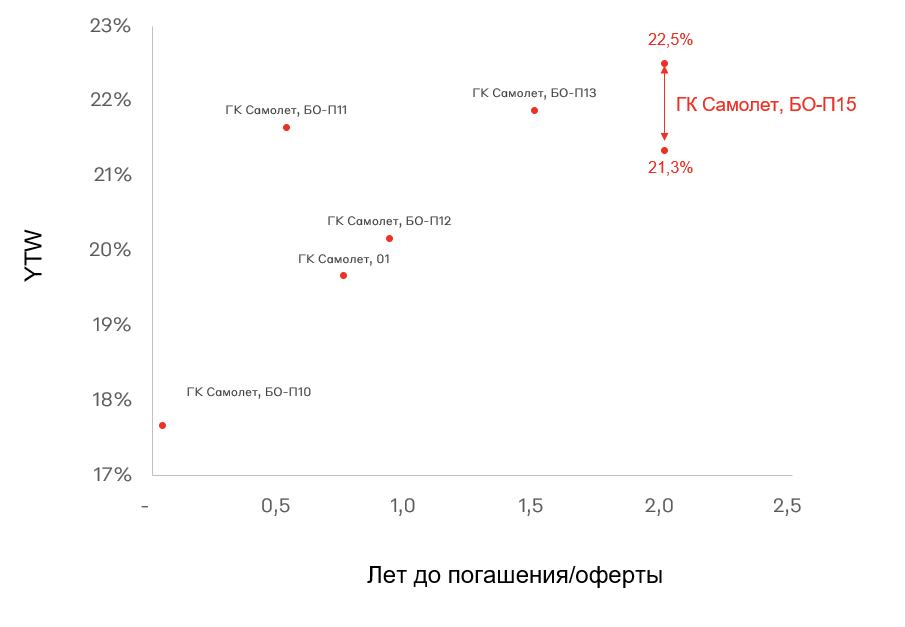

Завтра 9 августа ГК "Самолет" проведет сбор заявок инвесторов на приобретение трехлетних облигаций с офертой через 2 года. Объем выпуска составит 5 млрд руб. Ориентир по ставке ежемесячного купона - не выше 20,5% (YTP 22,54%) годовых. Кредитный рейтинг от рейтингового агентства АКРА - A+, прогноз по рейтингу - стабильный. Техническое размещение - 16 августа.

О эмитенте

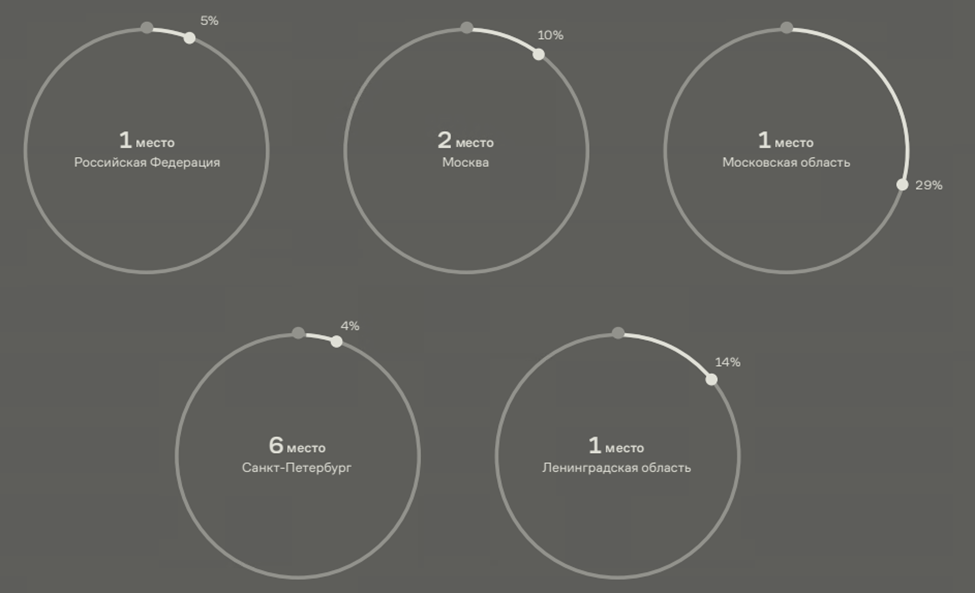

ГК "Самолет" — одна из крупнейших федеральных девелоперов. Группа входит в число системообразующих организаций российской экономики и занимает 1-е место по:

- объёму текущего строительства в России — около 5,5 млн кв. м

- объёму текущего строительства в Московском регионе — около 4,5 млн кв.

- региональному присутствию в России — более 300 городов

- объему земельного банка в России - 46,5 млн кв. м

- по числу сделок с недвижимостью в России через сервис «Самолет Плюс»

Доля «Самолета» на рынке по объему текущего строительства , %

Источник: данные эмитента

Бизнес эмитента условно можно разделить на 4 направления: классический девелопмент, ИЖС-кластеры (индивидуальное жилищное строительство), Самолет Плюс (платформа по сделкам на вторичном рынке недвижимости) и сопутствующие услуги (proptech). Их подробно разбирали в нашем предыдущем обзоре . Повторимся, что основным сегментом выручки эмитента остается девелопмент, на который приходится около 90% ее доходов. Ядром бизнеса остается Московский регион (Москва и МО). На прочие регионы приходится менее 10% от общей выручки. В планах у компании довести данный показатель до 25%.

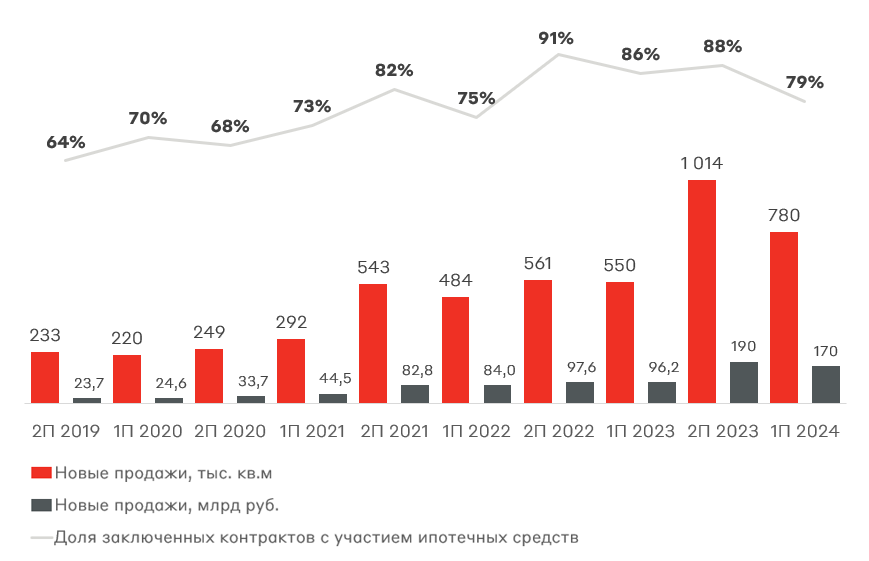

Операционные результаты

Источник: данные эмитента

У компании сильные операционные результаты за первое полугодие 2024 года. Продажи составили 780 тыс. кв. м (+39% г/г), в денежном выражении 170 млрд руб. (+75% г/г). Средняя стоимость квадратного метра выросла на 26% г/г до 218 тыс. руб. Отметим, что эти результаты в полной мере не отражают отмену массовой льготной ипотеки с господдержкой с 1 июля.

Финансовые показатели

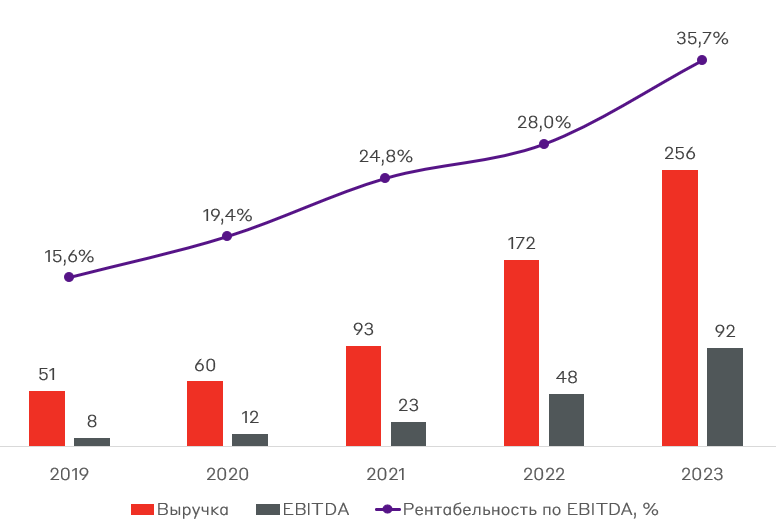

Компания показывает устойчивый рост выручки, что обусловлено агрессивной экспансией. В 2023 году выручка выросла на 49% до 256 млрд руб. Это было достигнуто за счет роста объемов продаж жилой недвижимости до 1,6 млн кв. м. (+47,0% г/г) и за счет роста средней цены квадратного метра на конец 2023 года до 187,3 тыс. руб. (+8,6% г/г). Такая динамика обусловлена приобретением девелопера ГК МИЦ, запуском новых проектов, ростом спроса на недвижимость со стороны населения на фоне опасений роста стоимости ипотеки. Также на 8 п.п. до 36% выросла рентабельность по показателю скорр. EBITDA. ГК Самолет прогнозирует, что в 2024 году выручка вырастет в 2 раза до 500 млрд руб., а скор. EBITDA на 40% до 130 млрд руб. Эти планы являются амбициозными, и были составлены еще в начале 2024 года. Уже в пресс-релизе за 2 квартал менеджмент отметил возможность пересмотра гайденса.

Финансовые потоки, млрд руб.

Источник: данные эмитента

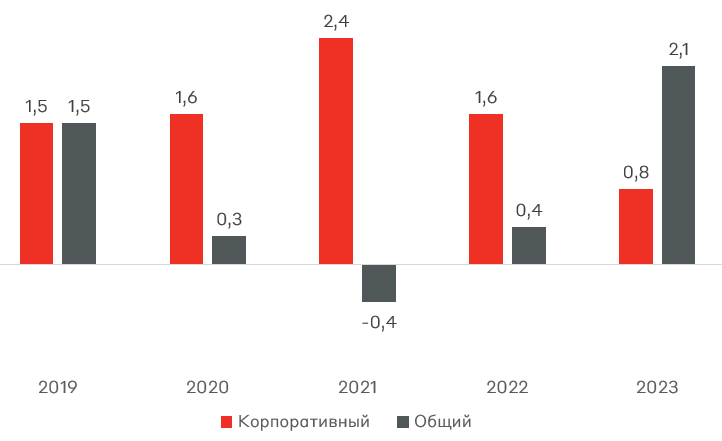

Долговая нагрузка эмитента также находится на низком для застройщиков уровне. Соотношение корпоративного чистого долга/EBITDA составляет 0,8x. При этом ГК Самолет прогнозирует снижение данного показателя до 0 в 2026 году. С этого же периода застройщик ожидает, что остатки на эскроу-счетах будут стабильно превышать объем проектного финансирования.

Долговая нагрузка эмитента: ЧД/скор. EBITDA

Источник: данные эмитента

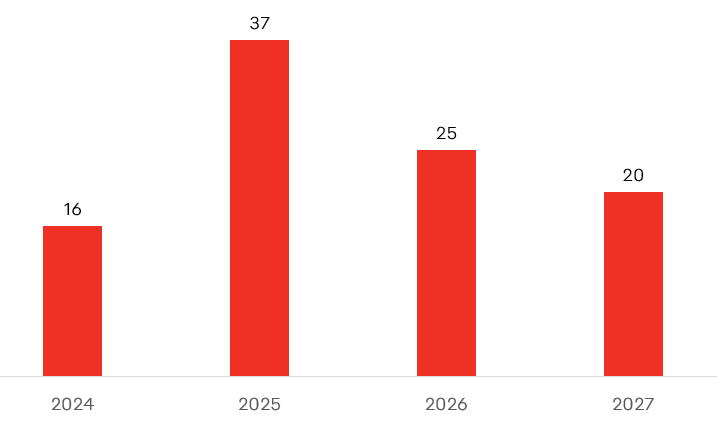

Отдельно отмечу, что текущие два размещения ГК Самолет, БО-П14 и ГК Самолет Самолет, БО-П15 частично идут на рефинансирование облигационного выпуска, который погашается в августе 2024 года (ГК Самолет, БО-П10 объемом 15 млрд. руб.). Таким образом, текущие займы имеют ограниченный эффект на рост долговой нагрузки эмитента.

График погашения облигационного долга, млрд руб.

Риски

- Ухудшение долговой нагрузки на фоне агрессивной экспансии бизнеса.

- Снижение объемов продаж из-за отмены безадресных программ льготных ипотек и ужесточения требований по семейной ипотеке.

Взгляд А-Клуба

Мы высоко оцениваем кредитное качество эмитента, в частности за диверсифицированную бизнес-модель и низкую долговую нагрузку среди девелоперов. Поскольку компания работает в наиболее бюджетном сегменте жилой недвижимости, риск значительного снижения продаж на фоне ужесточения требований по льготным программам ипотеки не выглядит критичным для кредитных метрик компании. Мы планируем добавить новый выпуск в модельные портфели "Рублевые облигации" с долей 4,5%.

Карта выпусков ГК Самолет

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.