СТМ: локомотив России

О эмитенте

Синара-Транспортные Машины (СТМ) — это один из крупнейших российских холдингов транспортного машиностроения, входит в перечень системно значимых предприятий. Россиянам эмитент известен электропоездами «Ласточка» и «Финист».

Деятельность СТМ охватывает весь жизненный цикл локомотивов и путевых машин — от создания до сервисного обслуживания. На холдинг приходится около 11% объёма российского ж/д рынка, в том числе 56% — путевой техники, 25% — локомотивов и 18% — сервисных работ в ж/д сегменте.

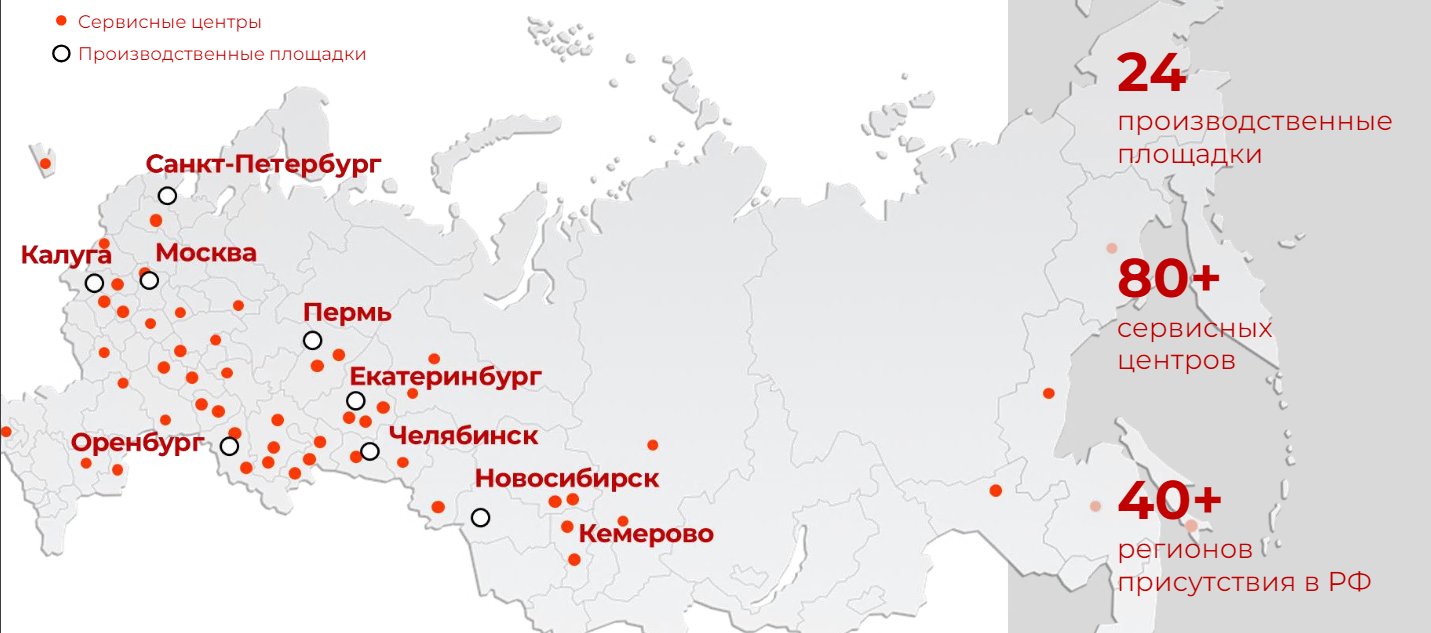

География присутствия СТМ

Источник: материалы эмитента

Также эмитент является частью более крупного холдинга — Группы Синара. Помимо машиностроения, она занимается девелопментом, комплексными поставками металлопродукции, техническими газами и финансовыми услугами. Общая выручка группы составляет порядка 330 млрд руб. (30% от общей выручки приносит СТМ).

Источник: данные эмитента

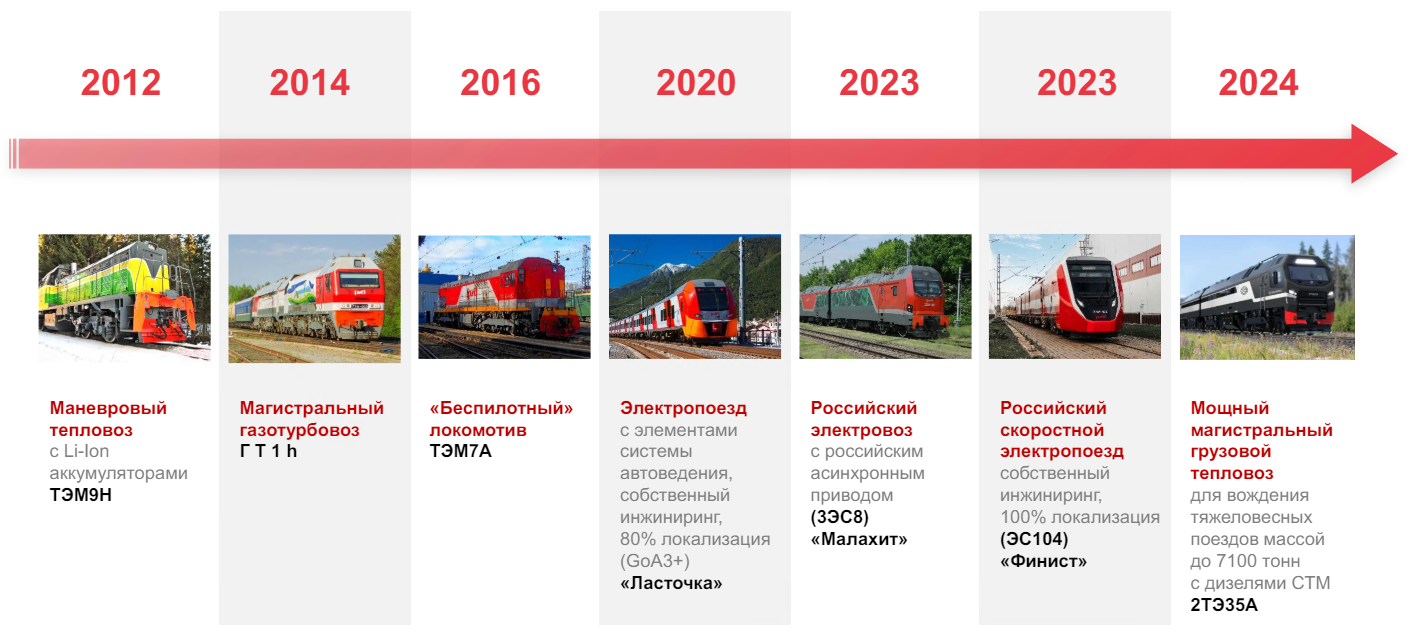

Основными сегментами выручки эмитента являются продажа локомотивов (электровозы и тепловозы) и сервисные услуги по их обслуживанию — 70% доходов эмитента. Контрактная база СТМ до 2054 года, по данным компании, составляет 1.7 трлн руб. Компания отмечает, что на текущий год основной объём производства локомотивов уже законтрактован. СТМ ожидает дополнительный рост спроса на продукцию на фоне рекордной инвестпрограммы РЖД — ключевого клиента эмитента. Также компания постоянно расширяет линейку продукции, к примеру, в 2023 году СТМ начала производить электробусы.

Источник: материалы эмитента

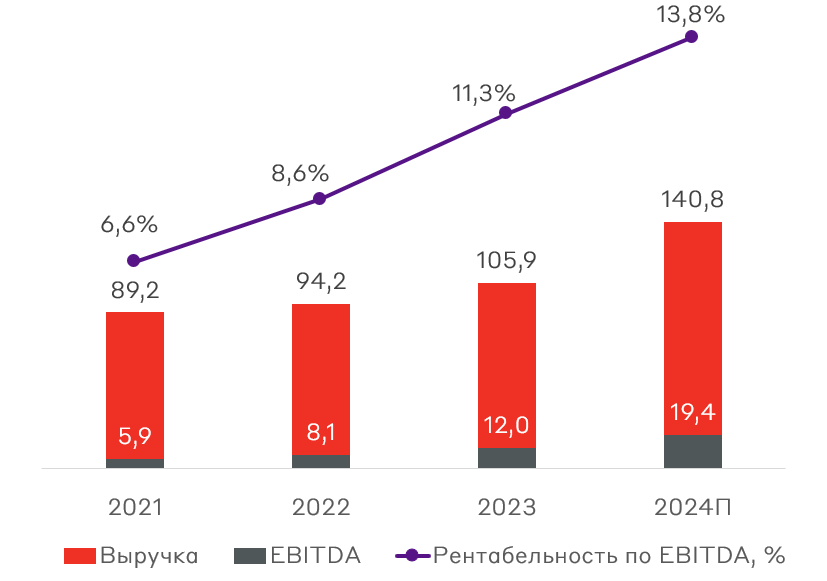

Финансовые показатели, млрд руб.

Источник: данные эмитента

Компания демонстрирует устойчивый рост выручки в связи с увеличением инвестиционных программ в инфраструктуру и, как следствие, роста контрактной базы эмитента. В 2023 году выручка эмитента выросла на 12% г/г, а EBITDA — на 38% г/г. Также СТМ планирует увеличить продажи локомотивов за счёт роста поставок для РЖД.

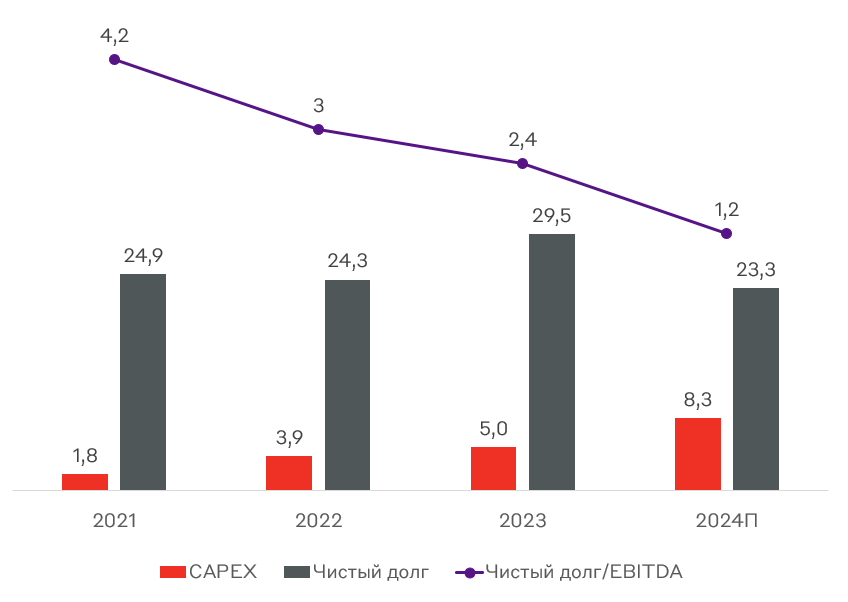

Долговая нагрузка, млрд руб.

Источник: данные эмитента

В прошлом году СТМ удалось достичь соглашений с Правительством в рамках ценообразования на собственную продукцию транспортного машиностроения. Новая система ценообразования обеспечит рентабельность компании на уровне 15%. В частности, компания уже повысила её по показателю EBITDA с 8.6% до 11.3% по итогам 2023 года. В планах у эмитента выйти на уровень 15% к 2026 году по данному показателю.

Увеличение рентабельности бизнеса, а также ускорение выручки вследствие роста инвестиционных программ ключевых клиентов будет способствовать снижению долговой нагрузки эмитента. На данный момент у СТМ она находится на комфортном уровне в размере 2.4x по соотношению чистый долг/EBITDA.

Риски

- Снижение спроса со стороны ключевых игроков

- Рост издержек

Взгляд А-Клуба

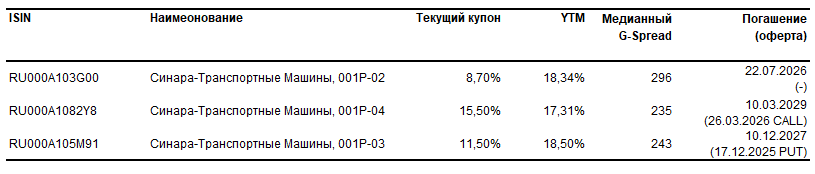

Облигации СТМ в обращении

Мы положительно оцениваем кредитные метрики эмитента и считаем недавний выпуск Синара-Транспортные Машины 001Р-04 интересным для включения в портфель, особенно при продолжении коррекции на рынке рублевого долга. Справедливая премия к ОФЗ по выпускам эмитента варьируется от 240 до 300 б.п.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.