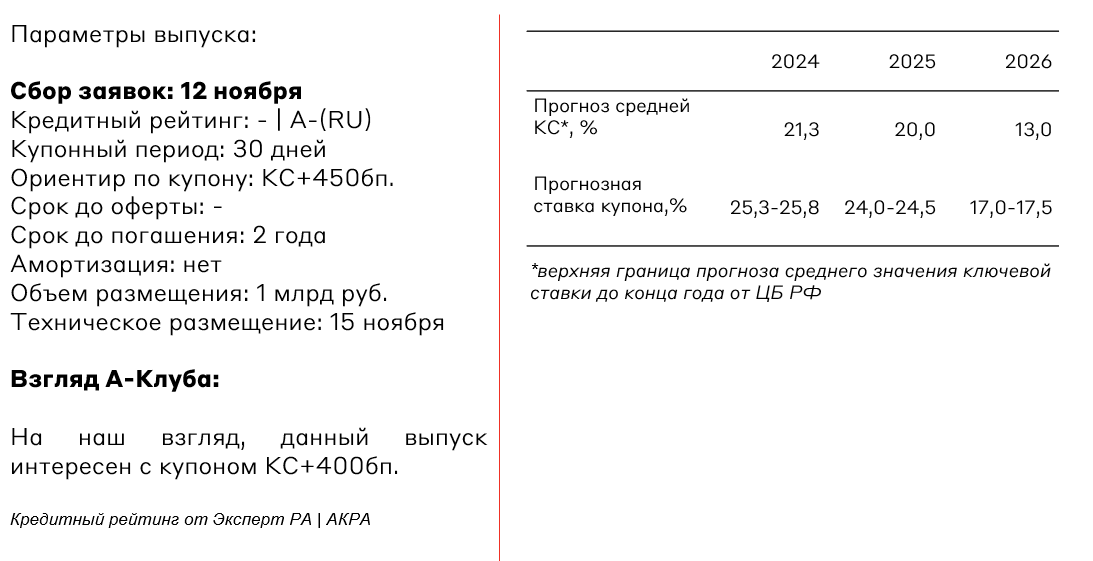

Дебют SimpleWine на облигационном рынке

12 ноября 2024 года «Симпл Групп» планирует провести сбор заявок в рамках дебютного размещения выпуска облигаций.

О компании

«Симпл Групп» - одна из ведущих российских компаний в секторе импорта и реализации алкогольной продукции. Компания обладает самым обширным ассортиментом алкогольной продукции в России. В состав группы входит розничная сеть из 104 винотек под брендом SimpleWine по всей России (а также 53 партнерские винотеки «by Simple»). При этом от реализации в розничных сетях группа получает только 17% от выручки. Еще 24% выручки обеспечивается за счет сервиса «Винный консьерж», клиентами которого являются как физические лица, так и компании. Большая же часть доходов компании идет от B2B-продаж, в структуру которых входят реализация алкоголя отелям и ресторанам (cегмент HORECA), винным бутикам, а также другим ретейлерам и дистрибьюторам. В сфере HORECA «Симпл Групп» является лидером российского рынка, занимая 25% рынка вина. В целом же компания занимает 6% рынка алкогольных напитков РФ (без учета слабоалкогольных напитков).

Структура выручки компании

Источник: данные компании

Основную часть ассортимента компании составляют вина и шампанское: 48% объема приходится на тихие вина, 20% - на игристые, 5% - на шампанское. На крепкий алкоголь приходится 21% ассортимента, включая собственный бренд водки «Онегин».

Структура ассортимента компании

Рыночная ситуация

Что касается рыночной ситуации, то тут мы выделяем три основных тренда:

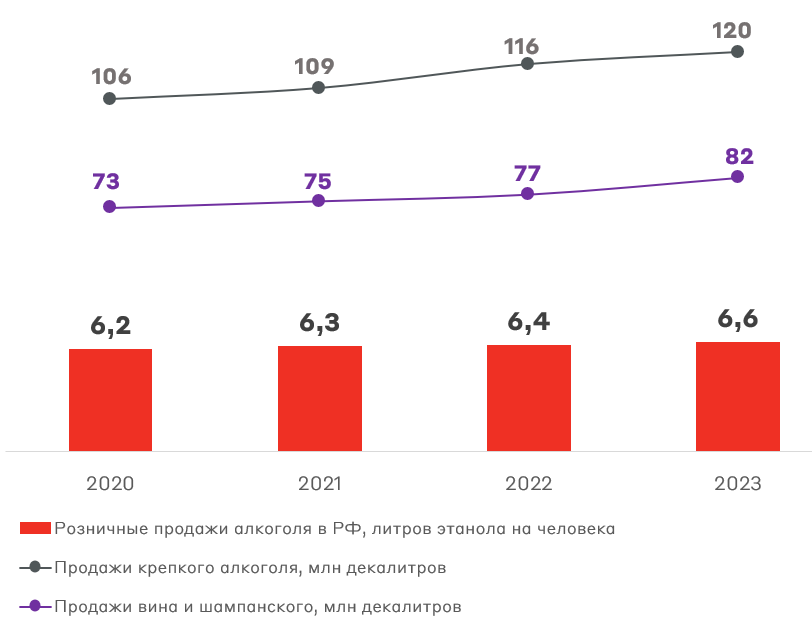

1. Продажи алкоголя находятся в стадии локального роста с 2020 г. При этом растут как продажи вина и шампанского, так и продажи крепкого алкоголя. Важное замечание: суммарные продажи винодельческой продукции в стране существенно сокращаются вследствие резкого снижения рынка так называемых «винных напитков» (для «Симпл Групп» данный сегмент не является ключевым, поэтому группа не испытывает давления).

Динамика продаж алкогольной продукции в России

Источник: Федеральная служба по контролю за алкогольным и табачным рынками

Компания делает акцент на развитии сегмента крепких напитков (16% текущего ассортимента с ростом 52% г/г), видя в нем наибольший потенциал. Диверсифицированный портфель группы делает ее устойчивой к изменению предпочтений потребителей.

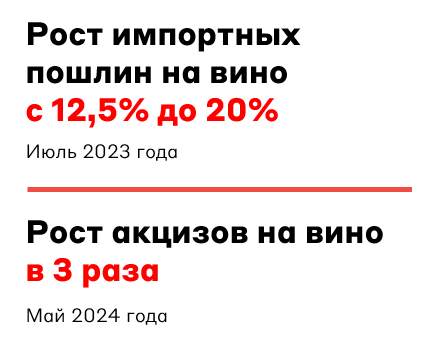

2. Повышаются акцизы и пошлины на импорт алкоголя. Наиболее существенное давление оказывается на винную продукцию.

Сталкиваясь с повышением цен, «Симпл» (1) развивает "отечественную" часть портфеля (включая открытие магазинов с отечественным вином) и (2) переносит дополнительные издержки в конечную цену товаров. Повышение цен на продукцию может несколько снизить потребительскую лояльность к компании, однако, вероятно, только в части розничных продаж физическим лицам. В условиях давления на сектор вина еще более оправданным выглядит акцент группы на развитие сегмента крепкого алкоголя.

3. Укрупнение присутствия универсальных продуктовых ретейлеров в качестве конкурентов (и снижение их доли как клиентов «Симпл Групп»). Компания ощущает давление в сегменте продаж ретейлерам, которые настраивают собственные цепочки поставок алкоголя. Продажи алкоголя универсальными ретейлерами могут снизить спрос на специализированные магазины (SimpleWine) со стороны потребителей.

Финансовые показатели и цели компании

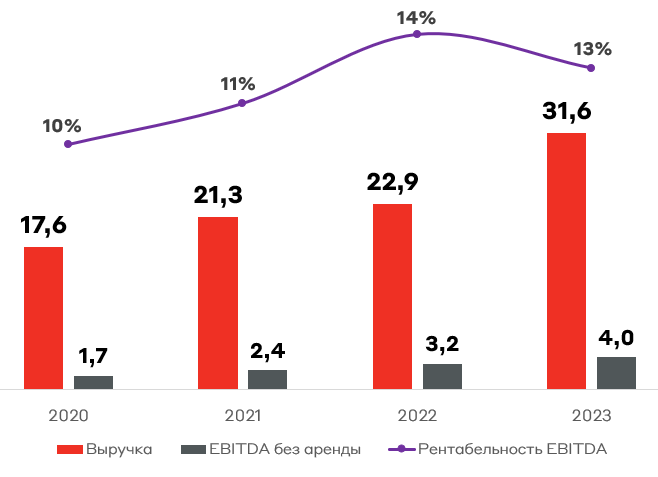

В последние годы компания демонстрирует уверенный рост ключевых финансовых показателей. Так, с 2020 года объем выручки вырос практически в 2 раза, достигнув уровня в 31,6 млрд руб. по итогам 2023 финансового года. Схожая динамика наблюдается и по показателю EBITDA – рост более чем в 2 раза относительно 2020 года со среднегодовым темпом роста более 30%.

Финансовые потоки компании, млрд руб.

Источник: данные компании

Компания планирует достичь выручки в размере 100 млрд руб. к 2030 году, а также занять 12% российского рынка алкогольных напитков. На текущий момент наиболее активно растущим сегментом «Симпл Групп» является сегмент крепких напитков (+52% г/г). Вероятно, он станет локомотивом для достижения финансовых целей группы. Кроме этого, ожидается, что компания увеличит число собственных розничных магазинов со 104 до 250 винотек к 2030 году.

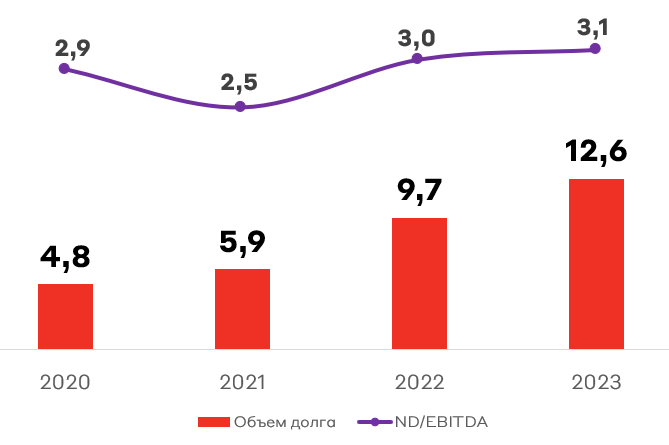

Долговая нагрузка компании

Активный рост компании в последние годы сопровождался существенным повышением долговой нагрузки. Объем долга группы повысился с 4,8 млрд (2020 год) до 12,6 млрд (2023 год) руб. Ключевым фактором стал отказ зарубежных банков от кредитования компании после начала СВО и необходимость рефинансироваться в России. Разрыв кредитных договоров, а также валютная переоценка нанесли двойной удар по кредитному состоянию «Симпл Групп». Объем чистого долга с 2021 по 2022 года резко вырос с 5,9 до 9,7 млрд руб. При этом бизнес продолжал расти, и соотношение ЧД/EBITDA возросло не так драматично – на текущий момент оно составляет 3,1x (для сравнения, в 2020 году коэффициент находился на уровне 2,9х).

Динамика долговой нагрузки, млрд руб.

Источник: данные компании

На текущий момент практически весь объем долга компании номинирован в рублях. Менеджменту группы, по их оценкам, удается хеджировать валютные риски. В частности, этому способствует налаженный механизм переноса издержек в рыночные цены. Почти весь объем долга (98%) является краткосрочным (до 1 года).

Компании присвоен рейтинг А-(RU) со стабильным прогнозом от рейтингового агентства АКРА (от 15.07.2024). АКРА отмечает сбалансированную структуру расчетов с поставщиками и сильные рыночные позиции группы.

Цели заимствования

Компания размещает бумаги в первую очередь для оценки своего потенциала на облигационном рынке. Срочной потребности в ликвидности «Симпл Групп», по собственным оценкам, не испытывает. За скобками - возможные текущие кредитные расходы, которые надо обслуживать (из-за отсутствия МСФО проблематично оценить необходимость в оперативном финансировании). Крупные инвестиционные проекты в краткосрочной перспективе не просматриваются: объем Capex в 2025 году, по оценке руководства, составит 500-700 млн рублей или менее 20% от EBITDA 2023 года.

По итогам выпуска компания оценит результаты и примет решение по дальнейшей диверсификации долговых обязательств. Успешный выпуск, вероятно, повлечет за собой планирование следующих облигационных займов и изменение структуры долгового портфеля.

Риски компании

- Давление со стороны универсальных ретейлеров и снижение спроса на специализированные магазины.

- Низкая прозрачность эмитента (компания не публикует отчетность по МСФО) и отсутствие трек-рекорда на рынке облигаций.

- Усиление регуляторного давления на импортную алкогольную продукцию.

- Повышенная долговая нагрузка и возможные проблемы с рефинансированием на приемлемых условиях.

- Ослабление рубля, удорожание импорта и усиление санкционного давления.

Взгляд А-Клуба

«Симпл Групп» обладает сильными рыночными позициями и диверсифицированной структурой выручки, что делает компанию устойчивой к шокам. Долговая нагрузка группы находится на пограничном уровне после перехода на финансирование в рублях, но мы оцениваем риск невыполнения долговых обязательств как низкий. Однако высокий объем краткосрочного долга компании – это то, за чем необходимо будет пристально следить в ближайшее время.

«Симпл Групп» выходит на рынок в период негативной конъюнктуры: в условиях беспрецедентно жесткой ДКП, большого предложения флоатеров на рынке, а также ожиданий по навесу ОФЗ в 4-м квартале 2024 года. По этой причине рынок может потребовать максимальной доходности от выпуска. При этом объем выпуска небольшой и рассчитан на розничного инвестора, который может быть более лояльным вследствие узнаваемости бренда. На наш взгляд, выпуск интересен при ставке купона КС+4,0%.

Сравнение c актуальными сопоставимыми выпусками

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.