Цены на недвижимость и инфляция

Мы уже много раз говорили о том, что недвижимость является главным компонентом инфляции в США, на нее приходится около 32% совокупного значения инфляции в каждом месяце. Однако, что лежит «под капотом» данного компонента, знают не все, а это в условиях особо волатильного рынка недвижимости очень важно.

В целом недвижимость в рамках компонента инфляции (также известна как Shelter) разделяется на 2 составляющие: Rent of primary residence (Арендная плата за основное место жительства) и Owners' equivalent rent of residences (OER - эквивалентная арендная плата собственников жилья).

Первая составляющая — это оценка стоимости аренды, которая занимает 7,6% от общего CPI. Второй компонент отражает затраты на домовладение и стоимость недвижимости. На его долю приходится почти 25% от общего индекса потребительских цен.

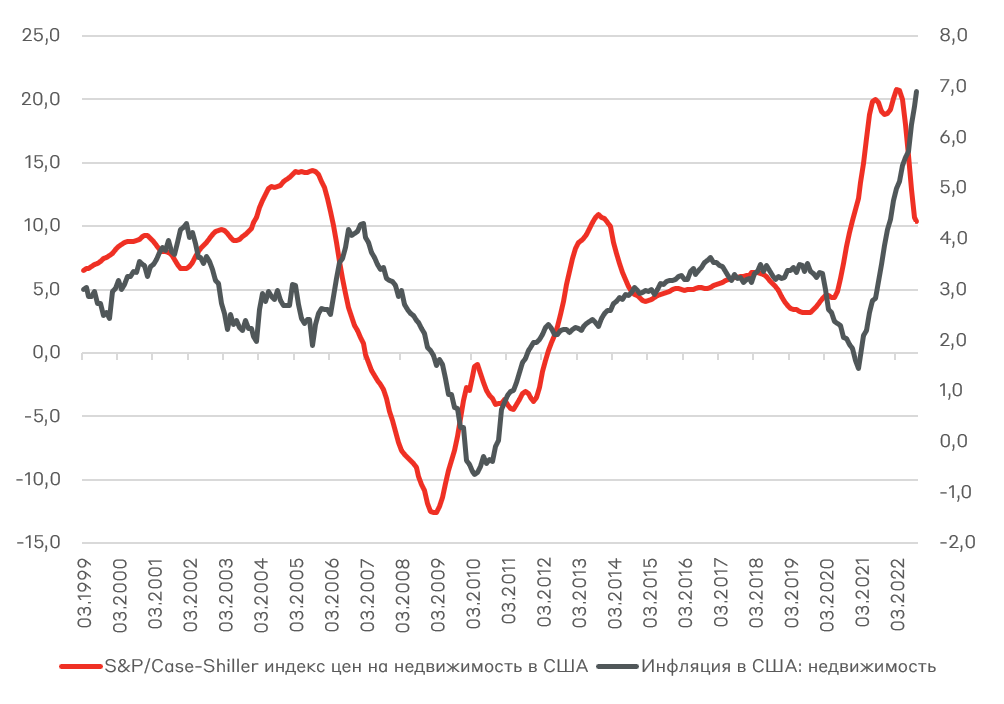

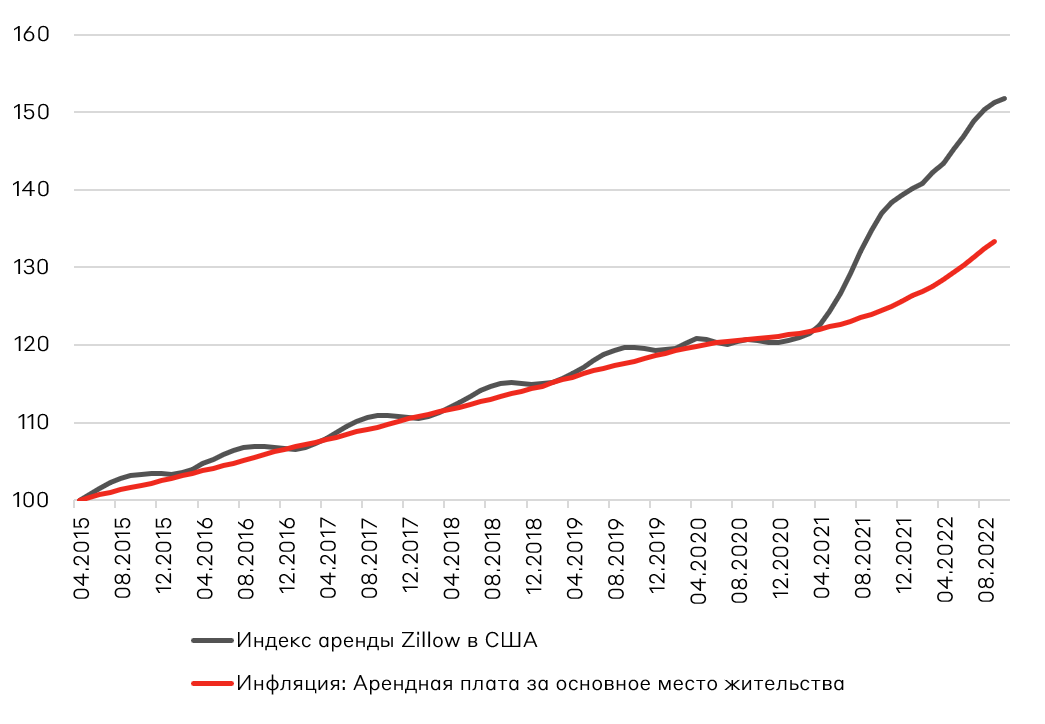

Однако если мы сравним данные показатели с индексом аренды Zillow и индексом стоимости недвижимости в США Case-Shiller, то они коррелируют очень слабо. А точнее, по расчету экспертов, корреляция роста цен на жилье с инфляцией в сегменте недвижимости достигает пика в 0,75 через 16 месяцев; корреляция с инфляцией арендной платы достигает пика через 18 месяцев.

В чем же проблема?

Основной причиной столь сильного лага можно выделить методику расчета инфляции. Например, стоимость недвижимости в США определяется за счет опроса, агентство спрашивает домовладельцев: «Если бы кто-то арендовал ваш дом сегодня, как вы думаете, сколько бы он платил в месяц, без мебели и без коммунальных услуг?» А стоимость аренды, задавая вопрос «Какова арендная плата для вашей семьи за эту квартиру, включая любые дополнительные расходы на гараж и парковку?».

В вопросах уже заметна проблема, в первом случае это лишь мнение домовладельца, которое не всегда имеет отношения к фактической стоимости дома, а во втором, оценивается текущая аренда - сколько платит нынешний арендатор, но не указано, сколько арендодатель будет просить с нового арендатора.

Арендная плата меняется по истечении срока аренды, что обычно происходит ежегодно. Это может привести к задержке между изменениями в индексах, таких как Zillow (изменяет текущие рыночные ставки), и в показателе арендной платы CPI.

С точки зрения CPI, все выглядит логично, так как индекс отражает то, что домохозяйства фактически платят за аренду сейчас. Тем не менее, будущие договоры будут пересматриваться с учетом новых реалий. Например, в 2021 индекс инфляции аренды начал расти и догонять рыночные данные только через 2-3 месяца.

Чего ждать в 2023 году?

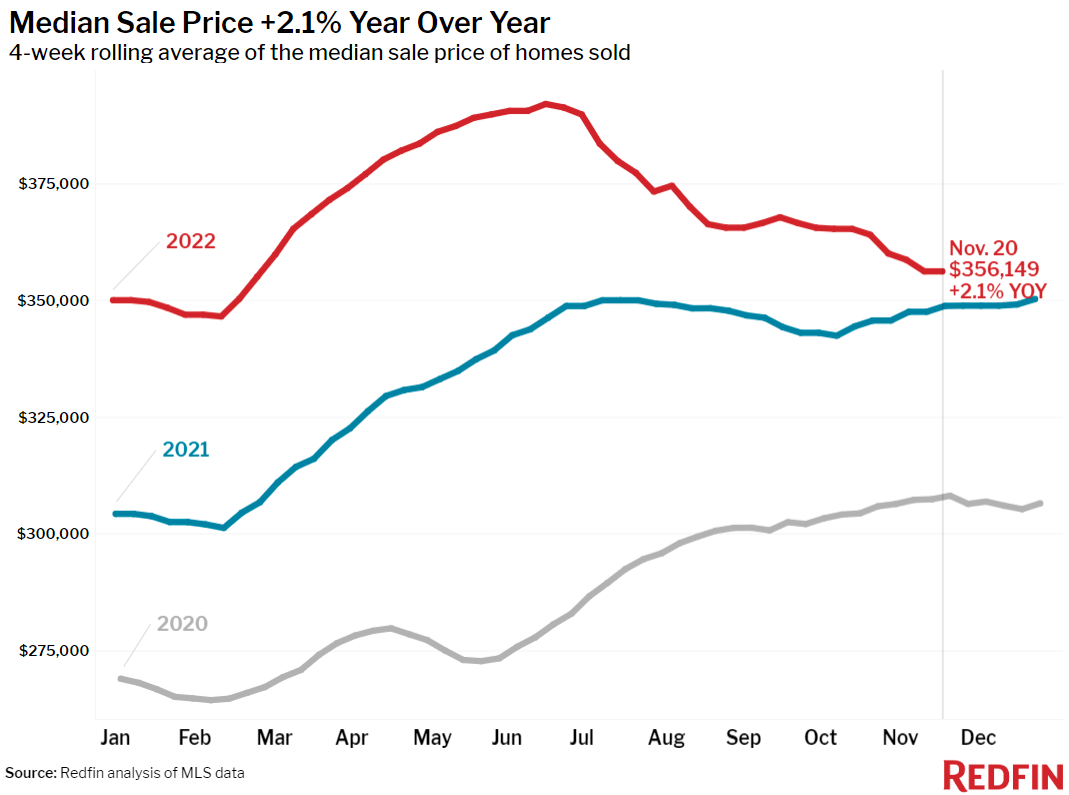

Если посмотреть на сегодняшние данные рынка недвижимости, то стоимость недвижимости и аренды по последним данным значительно снизились с пиков лета, хотя индекс CPI продолжает расти, например в октябре компонент Shelter вырос на 0,8% м/м и на 0,7% м/м в сентябре.

![]()

О чем это может говорить?

Вероятней всего в ближайшие месяцы основной компонент инфляции – недвижимость – начнет снижаться вслед за рыночными данными, но чтобы в полной мере отразить данный тренд может понадобиться от 3 месяцев. Это значит, что пик инфляции в США мы уже вероятней всего прошли и ждать чрезмерного ужесточения от ФРС на горизонте 2023 года точно не стоит, особенно оглядываясь на снижение цен на рынке энергоносителей и потенциальный рост безработицы, которого добивается регулятор. Кроме того, увидев снижение цен на недвижимость и аренду весной-летом 2023 года ФРС может развернуться в рамках проводимой ДКП. В качестве дисклеймера важно добавить, что инфляция в любом случае останется выше цели ФРС в 2%, а также сохраняется неопределенность относительно динамики других компонентов инфляции.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.