Сегежа: что дальше?

На прошлой неделе Сегежа раскрыла результаты за 3 квартал и объявила о проведении допэмиссии. В данном материале рассмотрим текущее положение эмитента и потенциальное влияние докапитализации на цену акций.

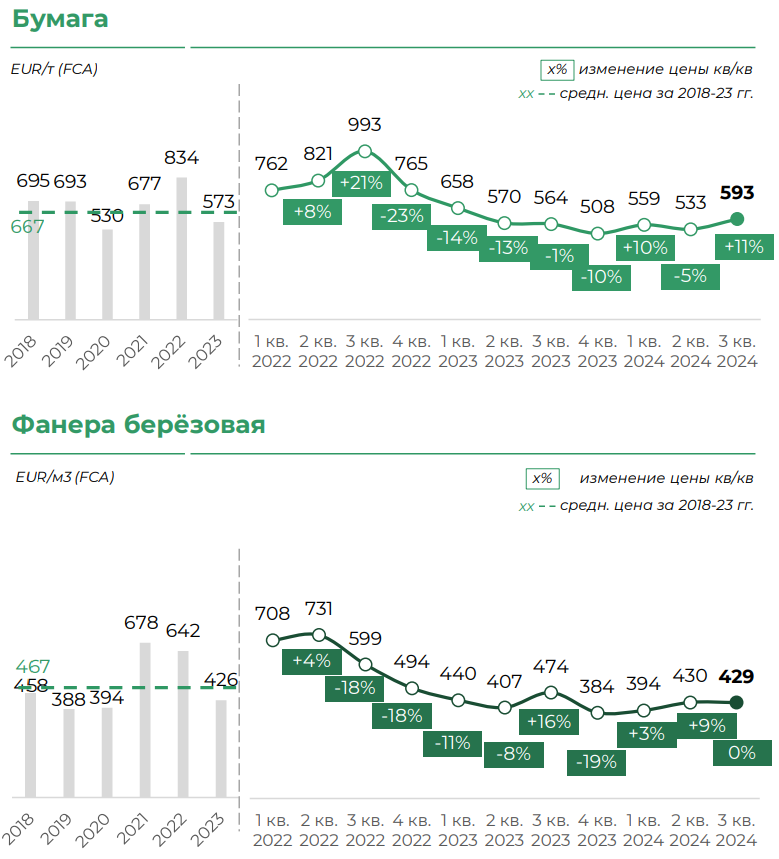

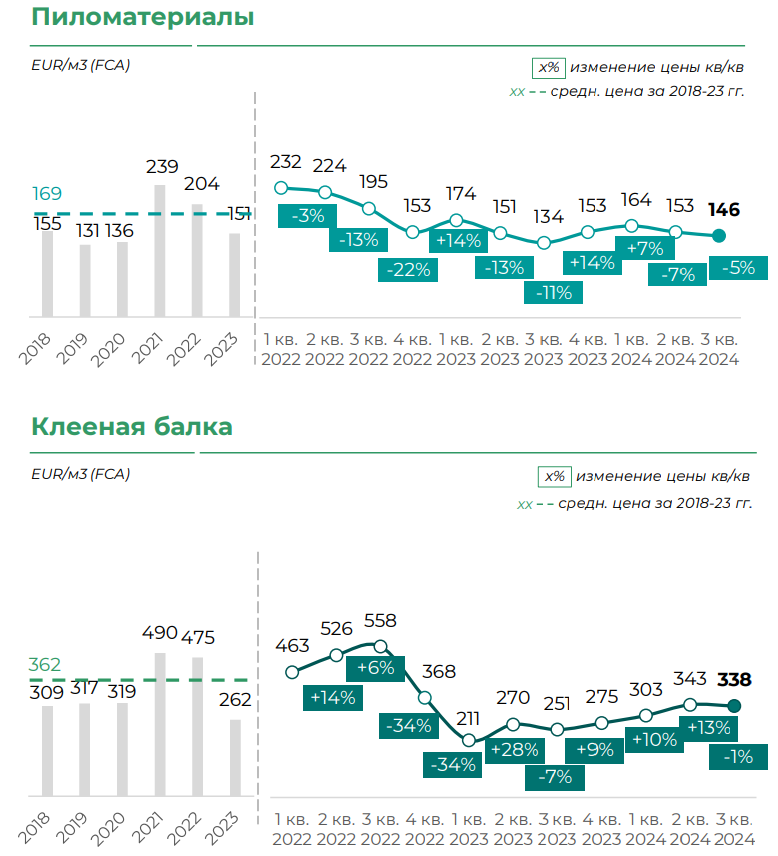

Несмотря на непрекращающиеся надежды менеджмента на восстановление цен на продукцию, они продолжают находиться на крайне низких уровнях, демонстрируя стагнацию.

Операционные результаты Сегежи

Источник: данные Компании

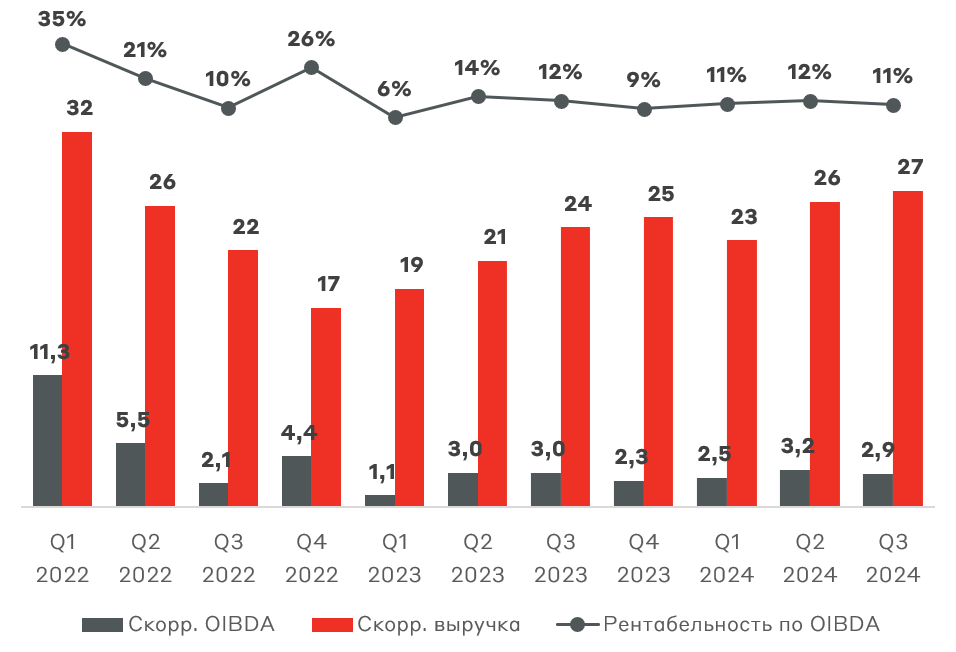

Низкие цены транслируются в слабую динамику выручки – рост на 13% г/г и на 4% кв/кв. Снижение цен преимущественно компенсируется небольшим ростом производства. Будучи экспортером, Сегежа – бенефициар ослабления рубля. Данный эффект будет заметен в 4 квартале за счет более высоких рублевых доходов.

Операционная прибыль остается на порядок ниже досанкционных значений. Рентабельность по OIBDA 11% не позволяет компании комфортно обслуживать текущую долговую нагрузку. Чистая прибыль более 2 лет находится в отрицательной зоне. Накопленный убыток, вероятно, приведет к отрицательному капиталу в отчете о финансовом положении Сегежи в 4 квартале.

Выручка и OIBDA Сегежи, млрд руб.

Источник: данные Компании

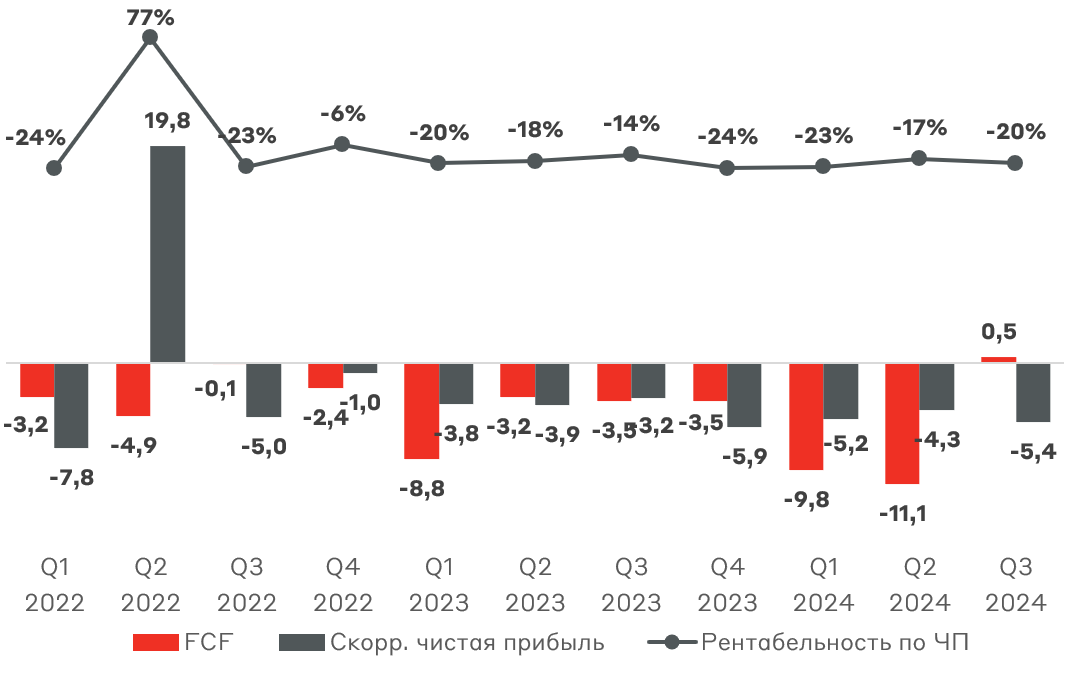

Свободный денежный поток (FCF) впервые за несколько лет вернулся в положительную зону, что в основном связано с изменениями оборотного капитала и сокращением процентных расходов. После нормализации оборотного капитала мы ожидаем возврат к “сжиганию” денежных средств бизнесом.

FCF и чистая прибыль Сегежи, млрд руб.

Источник: данные Компании

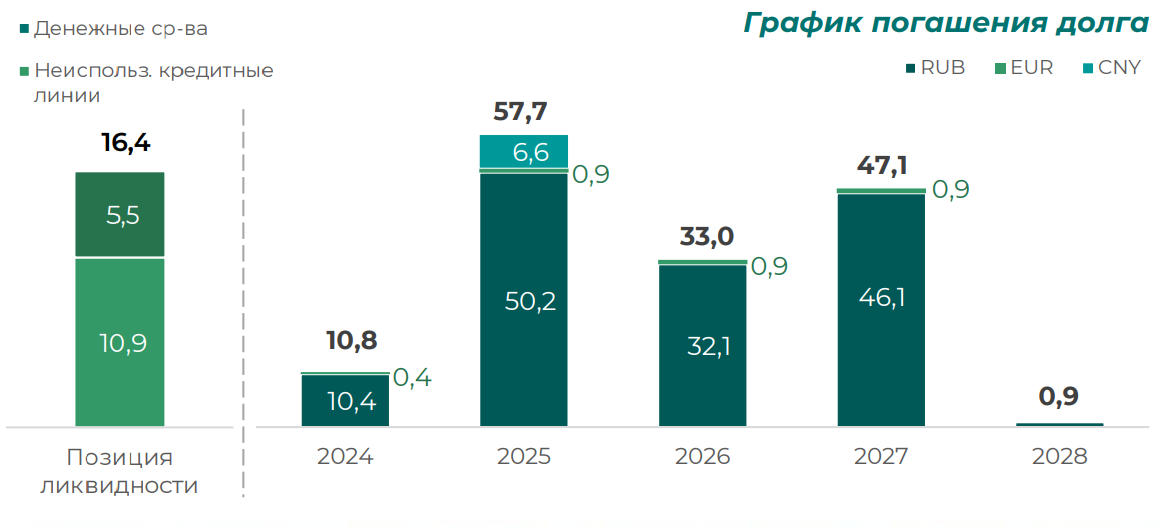

График погашения долга предполагает выплату более 68 млрд руб. в ближайший год. С учетом финансовых результатов компании, которые не имеют признаков улучшения, у менеджмента было два выбора – допэмиссия или банкротство. Сегежа пошла по первому пути.

График погашения долга и ликвидность Сегежи, млрд руб.

Источник: данные Компании

Допэмиссия акций Сегежи

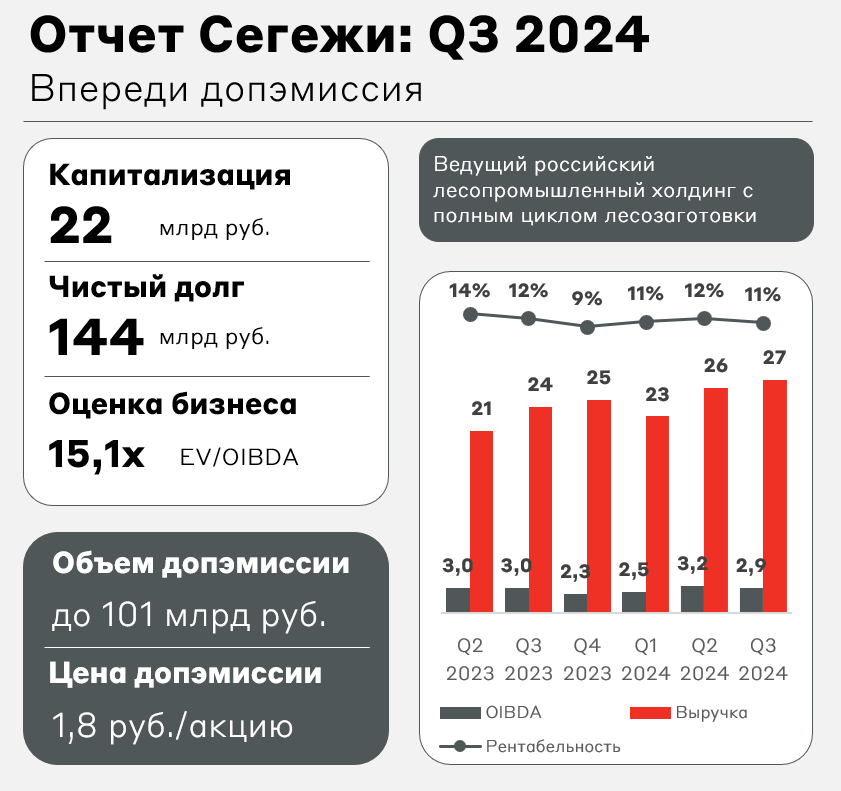

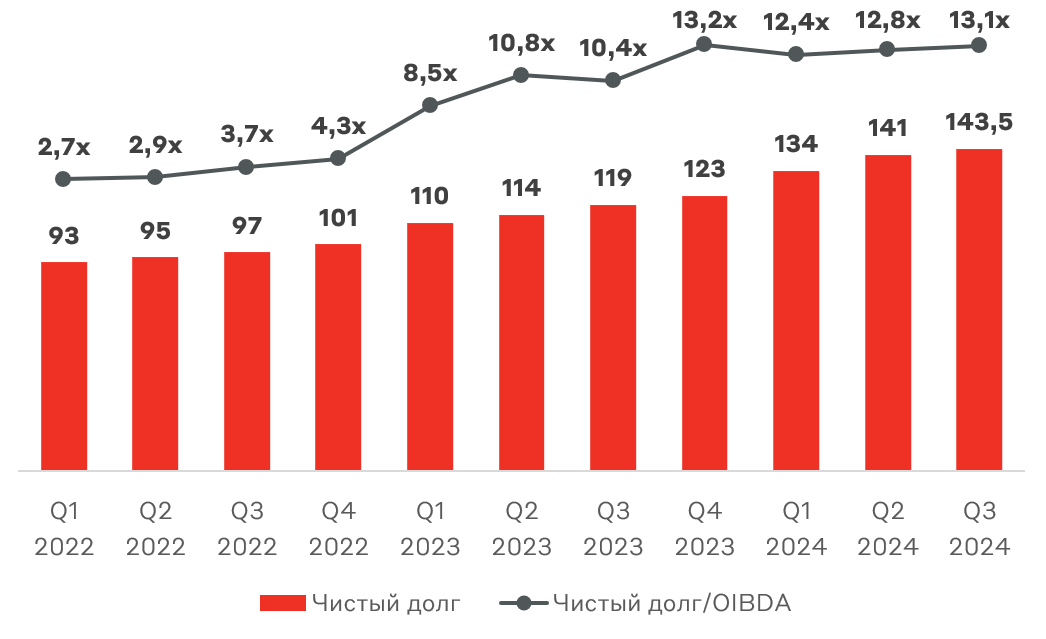

Прежде чем анализировать параметры допэмиссии, оценим текущую долговую нагрузку. Чистый долг превышает 143 млрд руб. при капитализации порядка 22 млрд руб. Чистый долг/OIBDA составляет 13,1x, что является неподъемной ношей для эмитента.

Чистый долг Сегежи, млрд руб.

Источник: данные Компании

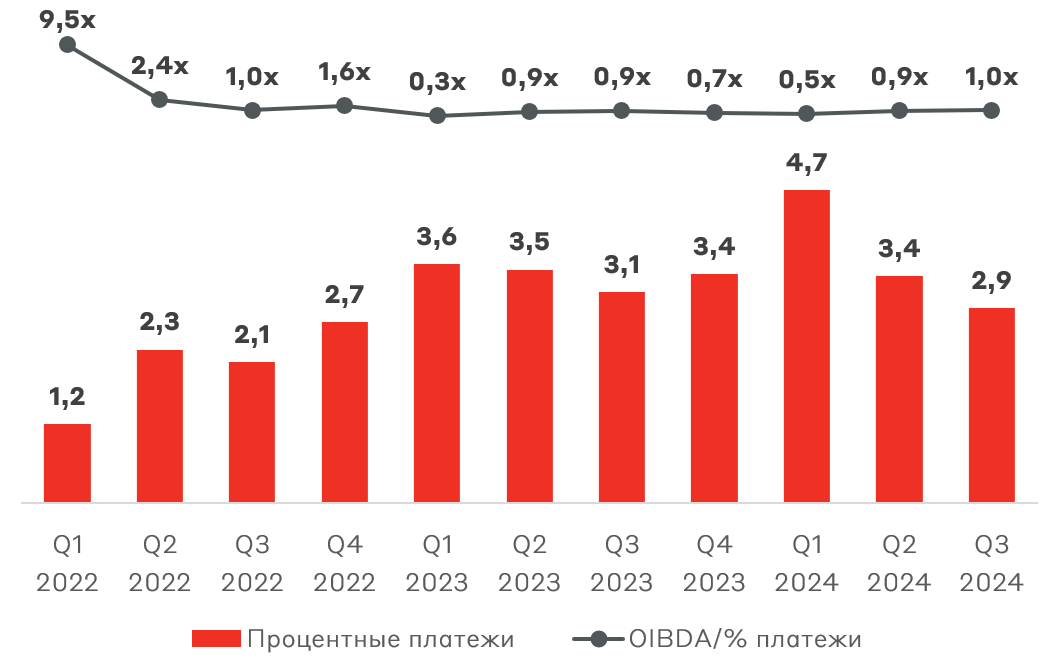

Вся операционная прибыль бизнеса идет на процентные платежи. С ростом ключевой ставки и стагнацией цен ситуация едва улучшится, даже несмотря на ослабление рубля.

Процентные платежи Сегежи, млрд руб.

Источник: данные Компании, А-Клуб

В рамках допэмиссии ожидается выпуск акций на сумму до 101 млрд руб. по цене 1,8 руб. за акцию. Дата ВОСА – 26 декабря. Следовательно, завершение процедуры ожидается не ранее 1 квартала следующего года. Акции дополнительного выпуска планируются к размещению по закрытой подписке в пользу группы АФК «Система» и ряда внешних инвесторов. Вероятно, банки-кредиторы относятся ко второй категории.

Если компания сможет привлечь 101 млрд руб., то долговая нагрузка может снизиться до 3,88х Чистый долг/OIBDA – крайне высокий показатель.

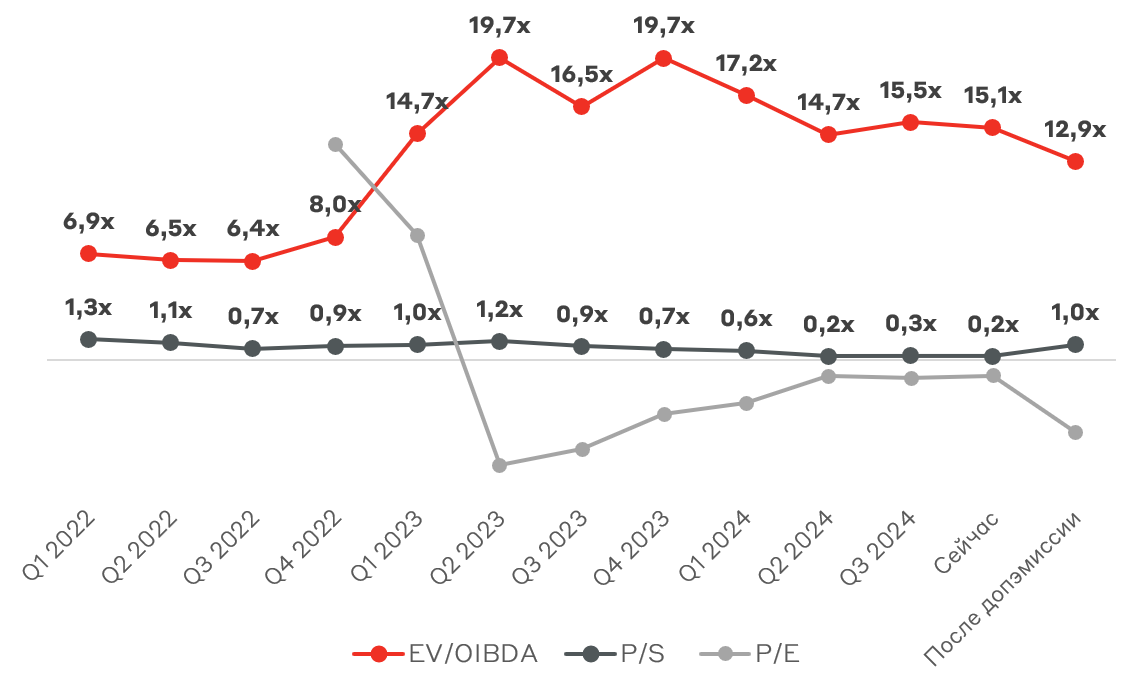

Из-за убыточности Сегежи мультипликатор P/E является нерелевантным. Текущий EV/OIBDA составляет 15,1x, что крайне дорого. После размытия капитала в 4,6 раза и сокращения долга на 101 млрд руб., EV/OIBDA 2025П будет равен 12,9x. При текущем состоянии рынка и бизнеса справедливая цена Сегежи после допэмиссии не превышает 0,45 руб./акцию.

Представим, что конъюнктура рынка улучшится (или ослабнут санкционные ограничения) и OIBDA Сегежи вернется к 20 млрд руб. (с текущих 11 млрд руб.). В таком случае справедливая цена Сегежи, в соответствии со средними историческими мультипликаторами (до введения санкций), – не более 1,1-1,2 руб./акцию.

Оценка стоимости бизнеса Сегежи

Источник: А-Клуб

Взгляд А-Клуба

Сегежа находится в крайне затруднительном положении. Под любым углом текущая цена акций отражает возможность дальнейшей коррекции на более чем 20%. Допэмиссия является отсрочкой возможного банкротства на пару лет вперед. Надежда менеджмента и акционеров – на улучшение рыночной конъюнктуры или ослабление санкций. По нашим критериям, компания не является инвестиционной.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.