Сбербанк: голубая фишка №1

18 мая Сбербанк представил сокращенные результаты по МСФО за 1 квартал 2023 г. Компания продолжает регулярную публикацию отчетности, оперативно комментируя финансовые результаты.

В Q1 2023 г. Сбербанк значительно нарастил выдачу кредитных карт (+6,7% с начала года) и розничных кредитов (+4,4 % с начала года), отнимая долю у условно потребительских банков – Тинькофф Банка и Открытия.

Чистые процентные доходы и чистые комиссионные доходы в Q1 2023 г. составили 734 млрд руб., значительно превысив докризисные доходы банка. При этом чистая процентная маржа составила 5,78%, увеличившись благодаря нормализации ставок и девалютизации баланса. Для сравнения медианная процентная маржа по топ-20 банкам России в 2021 г. составляла 3,5%, и лишь Тинькофф Банк и Совкомбанк обгоняли Сбер. Дальнейший рост процентной маржи ограничен погашением кредитов, выданных в первой половине 2022 г. по высокой ставке, а также сокращением потенциала для дальнейшей девалютизации баланса Сбера.

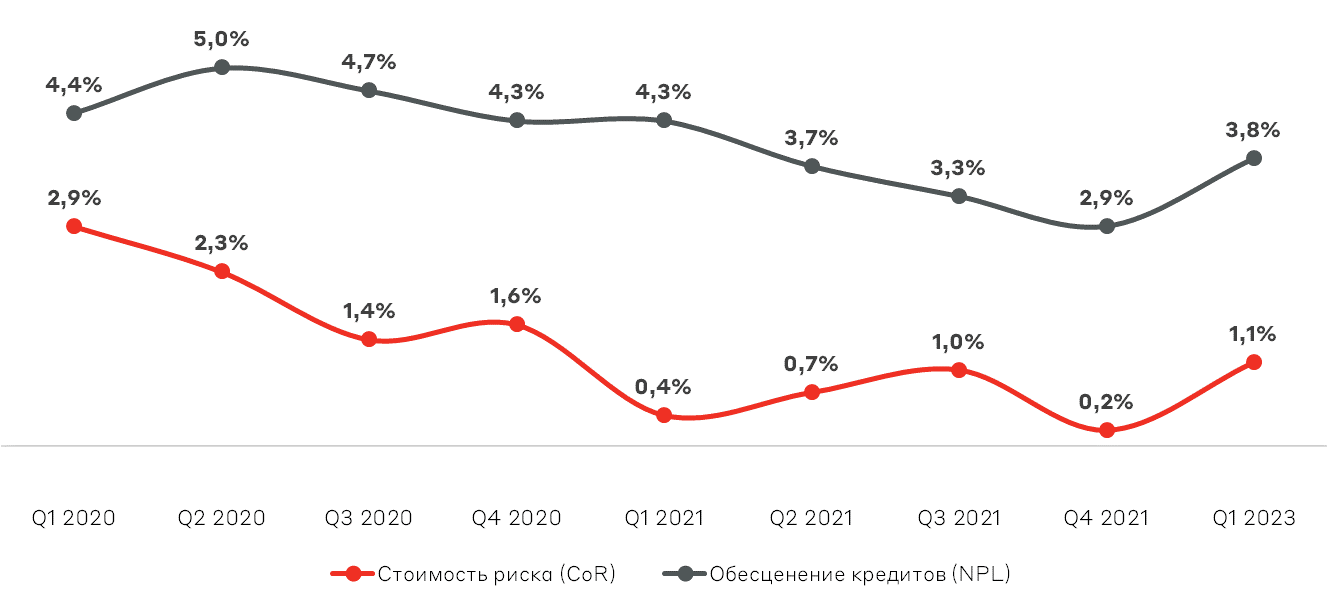

Стоимость риска, которая отражает резервирование на возможные потери по кредитному портфелю, составила 1,1%, вернувшись на исторический уровень после избыточного резервирования в кризисные периоды (2020 г. и 2022 г.). При этом качество кредитного портфеля, отраженное в обесценении кредитов (NPL), осталось на уровне начала 2021 г., что свидетельствует о возможности сохранения положительной динамики чистых процентных доходов с низким риском невыплат.

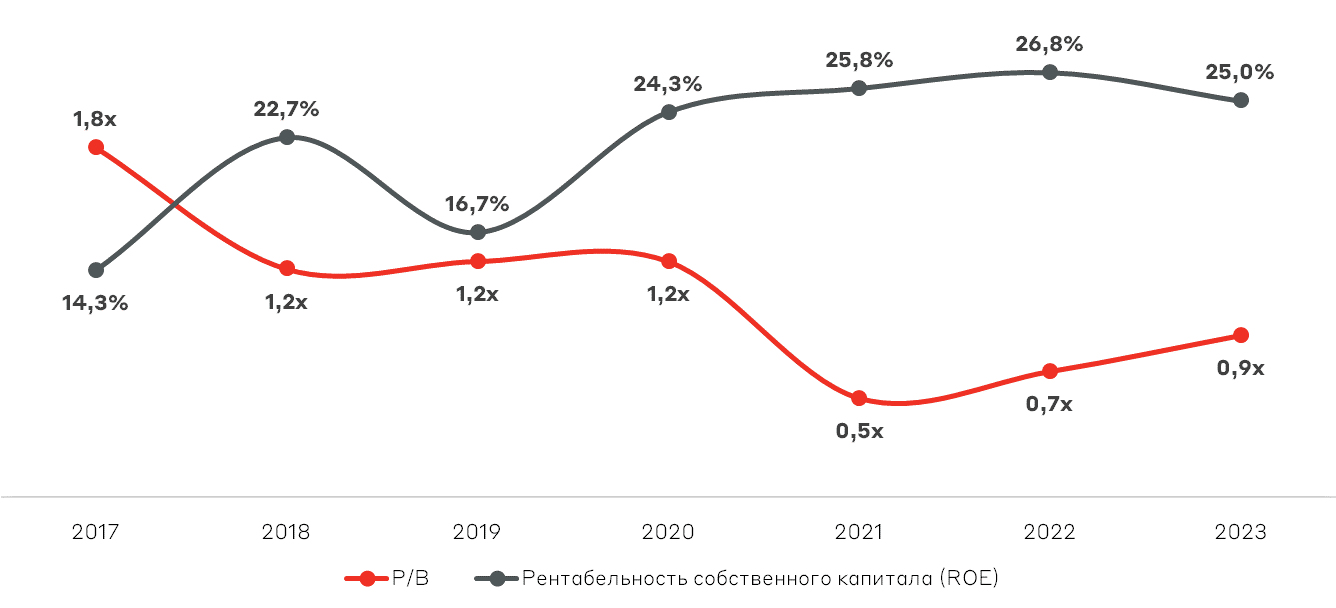

Рентабельность собственного капитала (ROE) по итогам Q1 2023 г. составила 25%. Сбербанк повысил прогноз на 2023 г. по ROE выше 22%. При этом, несмотря на выплату дивидендов за 2022 г., Сбер ожидает сохранить достаточность капитала выше 14% без использования послаблений ЦБ РФ (фиксация валютного курса и стоимости ценных бумаг, льготное резервирование).

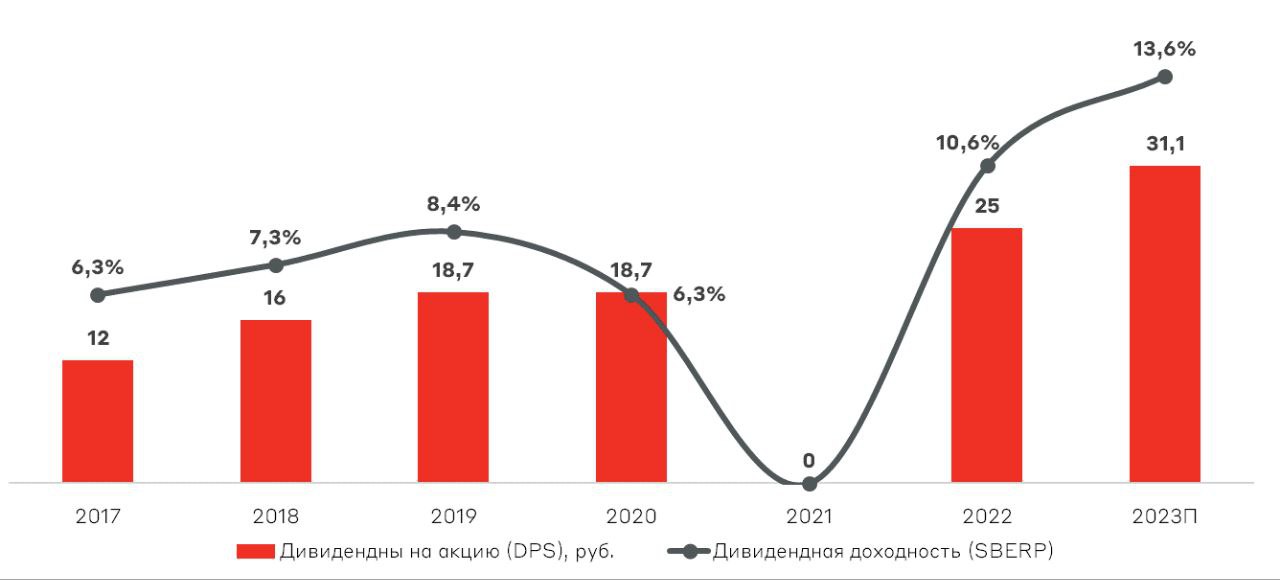

В декабре 2023 г. компания представит обновленную дивидендную политику вместе с новой стратегией развития до 2026 г. Вероятно, в новой дивидендной политике добавятся промежуточные дивиденды, а в лучшем случае будет увеличена доля от чистой прибыли по МСФО. По текущей дивидендной политике Сбербанк выплачивает 50% чистой прибыли по МСФО при выполнении достаточности капитала на уровне 12,5%. На данный момент рынок не “прайсит” повышение дивидендных выплат Сбера, что может способствовать дополнительной переоценке акций. Если формула останется без изменений, то ожидаем прибыль на уровне 1,41 трлн рублей или же дивиденд 31,3 руб. на акцию, что эквивалентно дивидендной доходности 13,6%.

С учетом опубликованных результатов и обновленного прогноза Сбербанк остается нашим фаворитом на российском рынке на 2023 г. В рамках модельного портфеля «Российские акции» мы удерживаем акции Сбера с весом 15,7%, что чуть ниже доли в индексе МосБиржи (16,4%). Сбербанк вышел из острой фазы кризиса более сильным и операционно эффективным. По мультипликатору P/B Сбер торгуется по 0,85x, что ниже средней исторической оценки стоимости - 1,1x за последние 5 лет. Таким образом, при продолжении текущего тренда Сбербанк может быть переоценен к стоимости 320 руб. за акцию. Кроме того, одним из драйверов роста может стать реинвестирование дивидендов.

При отсутствии новых геополитических шоков, значительно влияющих на экономическую активность в России, Сбербанк продолжит радовать акционеров высокими доходами.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.