РусАл. Ждем облигации в юанях

Обзор компании.

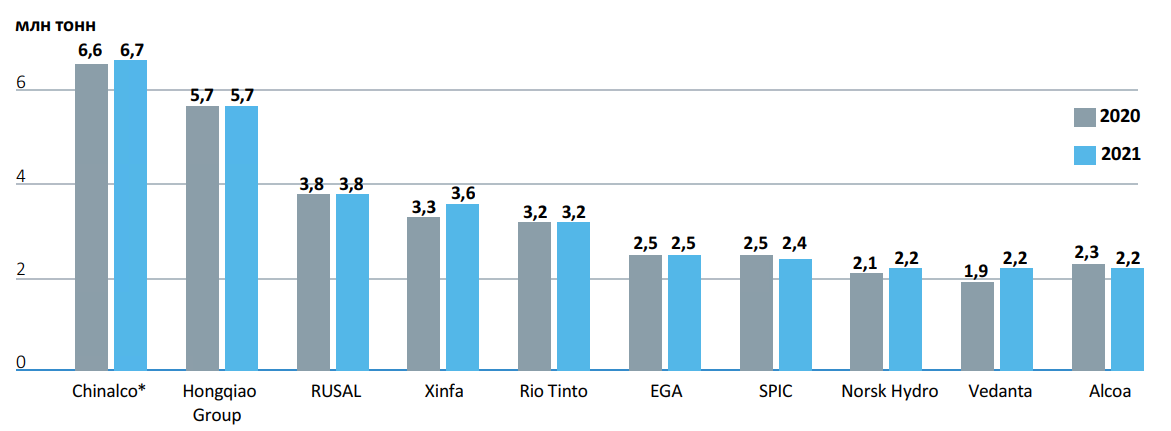

Объединённая компания «РусАл» — это вертикально интегрированная компания, занимающая лидирующие позиции в мире по производству алюминия, глинозёма и фольги. В 2021 году РусАл являлся одним из крупнейших производителей первичного алюминия и сплавов, производя 3,8 млн тонн продукции или 5,6% мирового производства алюминия.

Ведущие производители алюминия

Источник: годовой отчет компании

Компания осуществляет полный производственный цикл от добычи и переработки сырья до производства и продажи конечного продукта. В вертикально интегрированную производственную цепочку компании включены месторождения нефелиновых руд и бокситов, глинозёмные предприятия, литейные комплексы, алюминиевые заводы, фольгопрокатные и кремниевые производства, а также мощности электрогенерации.

Компания имеет активы во многих странах мира: России, Швеции, Италии, Гвинее и т.д. Однако основные мощности по производству алюминия расположены в Сибири. Самыми значимыми предприятиями по мощности являются Братский и Красноярский заводы, на долю каждого приходится по 1 млн тонн. Это совокупно составляет более 50% производственных мощностей компании. Себестоимость холдинга по производству алюминия находится в первом квинтиле (20%) мировой кривой издержек, в значительной степени благодаря относительно дешевой электроэнергии.

Подтвержденные международным аудитом запасы (доказанные и вероятные) бокситов добывающих компаний холдинга составляют около 2 млрд т, что с учетом достигнутого уровня добычи гарантирует более 100 лет эксплуатационного периода. Существующие мощности по добыче бокситов обеспечивают 77% потребностей компании в бокситах, а мощности глиноземных заводов покрывают потребности в глиноземе.

Главным рынком сбыта для РусАла являлась Европа. Ее доля в выручке занимает около 40%. Поставки в страны СНГ формируют также около 25% выручки, на США приходится 6%.

РусАл владеет пакетом акций ГМК «Норникель» в размере 26,25%, а также 20% австралийской глиноземной компании Queensland Alumina. Из-за санкций Rio Tinto объвил о переходе автралийского актива под полный контроль, что несет в себе риски для РусАла с точки зрения потери части активов. Однако доля в Норникеле выступала отличным обеспечением для долга компании, который также платил высокие дивиденды.

Финансовые показатели.

В структуре выручки первостепенную роль занимает реализация первичного алюминия и сплавов, на которую приходится почти 84% дохода. Остальные доходы формируются за счет продажи глинозема, алюминиевой продукции с высокой добавленной стоимостью и прочих видов деятельности.

Исторически производство алюминия было примерно на одном уровне, около 950 млн тонн в квартал. С конца декабря 2021 заработал Тайшетский завод и ожидался рост производства на 11-12%, но теперь есть риск простоя заводов из-за нехватки глинозема на фоне запрета его вывоза из Австралии и Николаевского завода на Украине (около 40% снабжения компании). Проблемы с глиноземом также скажутся негативно на себестоимости компании. РусАл начинает компенсировать поставки глинозема за счет Китая и Казахстана.

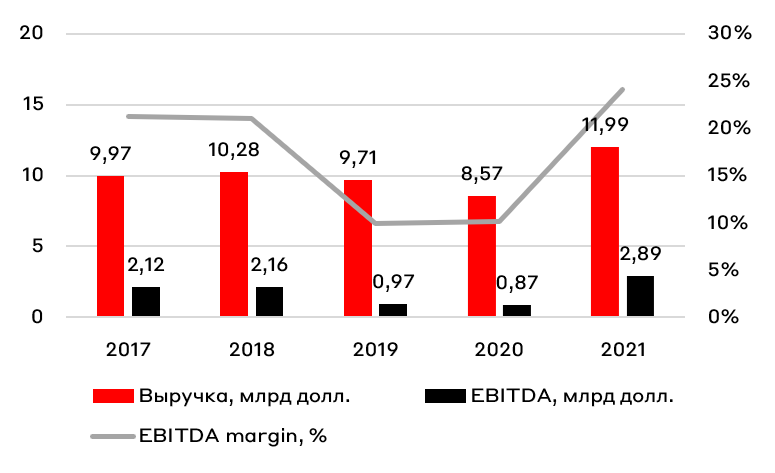

За 2021 год компания показала отличные финансовые результаты, выручка выросла на 40% г/г, EBITDA в 3 раза, однако в 2022 показатели, очевидно, будут хуже ввиду снижения цен на алюминий и роста издержек на фоне санкций.

Источник: годовой отчет компании

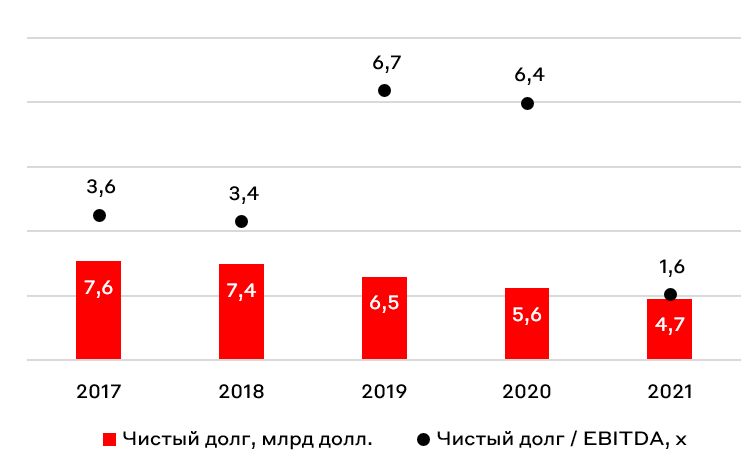

Долговая нагрузка компании находится на нормальном уровне. Последние 5 лет чистый долг компании стабильно сокращается с 7,6 млрд долл. до 4,7 млрд в 2021 году. Чистый долг / EBITDA на конец 2021 находился на уровне 1,64х, но столь низкий коэффициент был достигнут благодаря отличным финансовым показателям, исторически он был около 4-6х. По итогам 2022 года мы можем увидеть коэффициент на уровне 3-4х. Рейтинговые агентства оценивают ликвидную позицию компании на высоком уровне в силу наличия достаточной денежной позиции на счетах и объема невыбранных лимитов в рамках предоставленных банковских линий. Объем денежных средств на балансе составляет почти 2 млрд долл.

Источник: годовой отчет компании

Компания также имеет достаточно низкий FCF ввиду высоких капитальных затрат. Ожидаемое снижение или даже отмена дивидендов со стороны ГМК Норильского никеля также окажет негативное воздействие на денежный поток эмитента.

В мае 2022 агентство АКРА присвоило РусАлу кредитный рейтинг A+(ru), прогноз «стабильный».

Риски

Негативное влияние на кредитный профиль компании оказывает тот факт, что часть его активов, связанных с добычей бокситов и производством глинозема, находится в странах, подверженных рискам неблагоприятных политических событий (Гвинея, Нигерия и т.д.).

Кроме того, алюминий, хоть и в различных товарных формах, является единственным продуктом эмитента, и компания очень сильно зависит от уровня мировых цен на алюминий, а также объема его экспорта из РФ. Уровень покрытия долга также сильно зависит от финансового положения компании.

Крепкий рубль, который наблюдается в 2022 году, негативно влияет на кредитный профиль компании ввиду снижения объема экспортных доходов эмитента.

Рост налоговой нагрузки со стороны государства, проблемы с экспортом продукции, поставками глинозема также будут приводить к ухудшению финансового состояния компании.

Размещение облигаций.

27 июля РусАл проведет размещение облигаций в юанях. Срок до погашения составит 5 лет с пут-опционом через 2 года, объем размещения составит 2 млрд юаней.

Важно отметить, что расчеты на первичном размещении и при последующих выплатах по облигациям будут проходить в юанях.

Также в эмиссионной документации эмитент оставил за собой право осуществлять выплаты в рублях в случае запрета нормативно-правовыми актами платить в иностранной валюте, а также дал возможность владельцам облигаций получать выплаты в рублях в случае наличия поручения от держателя.

Минимальная заявка на размещение: кратная эквиваленту 1 000 юаней в рублях РФ по официальному курсу Банка России на дату размещения, но не менее 1,4 млн. руб.

Купонный период составит 182 дня, номинал 1000 юаней.

Местом хранения бумаг выступит НРД.

Стоит ли покупать?

До февральских событий РусАл имел рейтинг от международных агентств на уровне ВВ-.

По нашим оценкам, на основе сопоставимых выпусков, справедливый уровень спреда по выпуску в юанях находится на уровне 240-280 б.п., что соответствует доходности на уровне 4,5-5,0% годовых. Тем не менее, мы не исключаем более низкого уровня доходности ввиду повышенного спроса инвесторов на фоне дефицита валютных инструментов на российском рынке и роста популярности инвестиций в юанях в последние месяцы.

На наш взгляд, участие в размещении может быть интересно, однако кредитные риски в текущих условиях выглядят осязаемыми, в связи с чем долю эмитента в портфеле следует ограничивать 3-5%.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.