Русагро: злаковый бенефициар

На этой неделе президент РФ подчеркнул неэффективность зерновой сделки и сообщил о планах России по выходу из нее. Это может частично способствовать росту мировых цен на пшеницу и сокращению дисконта российского зерна к мировым ценам (составляет 7% в июне 2023 г.). Кроме того, Китай наращивает импорт пшеницы из-за ухудшения качества собственного урожая в результате проливных дождей. Потенциальными бенефициарами текущей ситуации должны стать промышленные агрохолдинги. Публичным представителем сектора в РФ является агрохолдинг Русагро. В данной статье мы рассмотрим текущую ситуацию в бизнесе компании и оценим ее инвестиционную привлекательность.

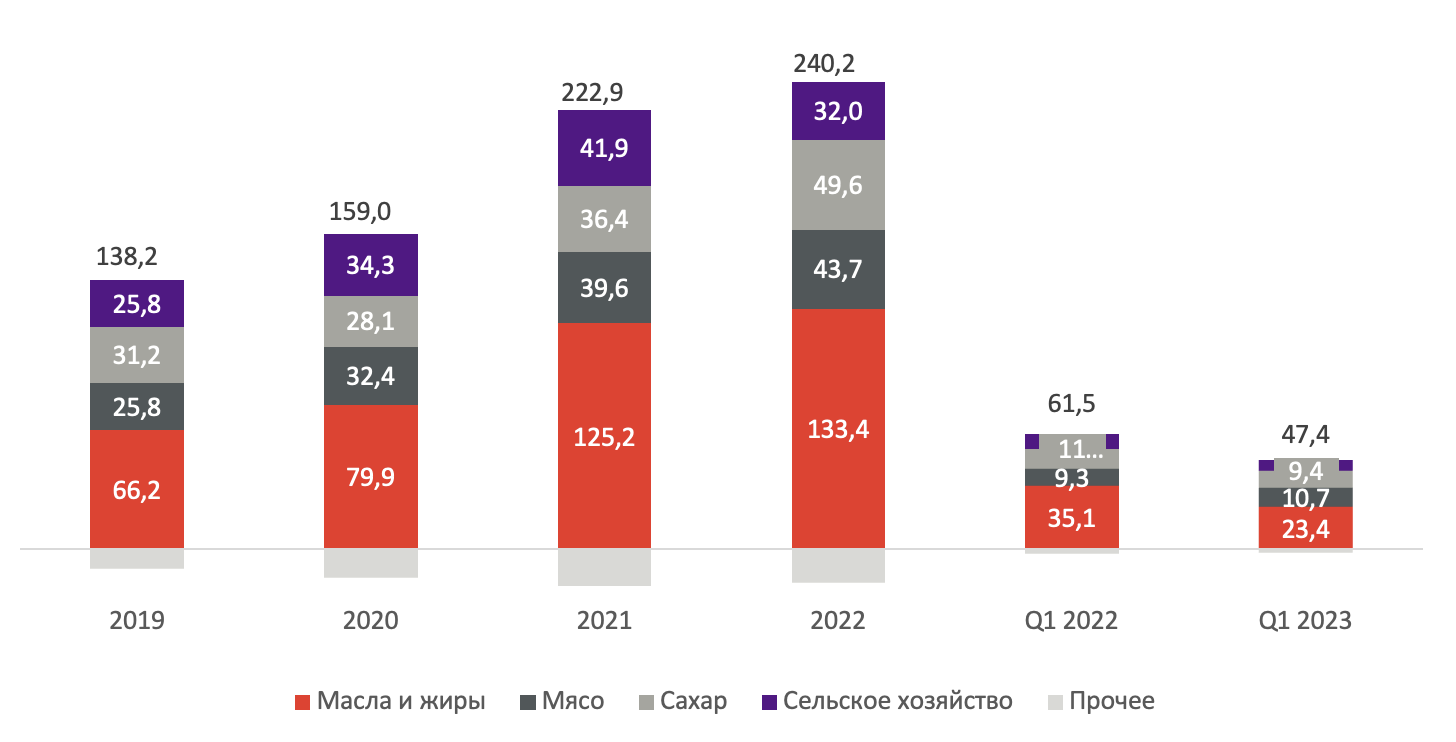

Русагро — это крупнейший вертикально интегрированный агрохолдинг России. Компания не публикует разбивку выручки по странам реализации продукции, однако в географии продаж на конец 2020 г. 70% составляла внутренняя выручка и 30% - экспортная. Агрохолдинг оперирует в 4 основных сегментах – масложировой, сахарный, мясной и сельскохозяйственный (зерновой). По итогам Q1 2023 г. выручка агрохолиднга снизилась на 23% г/г, что связано со снижением цен реализации по большинству сегментов. На данный момент в структуре выручки наибольшую долю занимает масложировой бизнес (49%).

Структура выручки Русагро (млрд руб.)

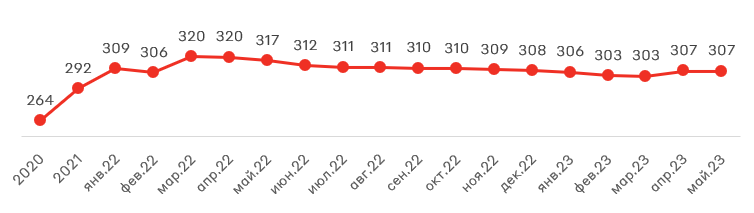

Доходы масложирового сегмента складываются из реализации масложировой и молочной продукции. Выручка сегмента уменьшилась на 33% г/г в результате сокращений объёмов продаж всех категорий продукции и цен реализации (за искл. майонезов). Часть объемов масла и жира не была продана из-за погодных условий в начале года и сложностей с отгрузкой судов. Данный объем будет реализован во II квартале, что может обеспечить более сильные финансовые результаты. При этом сохранится эффект высокой базы 2022 г. с аномально высокими ценами. При анализе цен на подсолнечное масло можно наблюдать продолжение понижательной динамики. В начале июня они приблизились к показателям 2020 г. с минимальной за многие годы премией к пальмовому маслу в $19 за т, что является аномалией с учетом более высокого качества.

Средняя потребительская цена на подсолнечное масло (руб./л) и внебиржевой экспортный индекс масла и шрота

Источник: Росстат, МосБиржа

Отраслевые аналитики прогнозируют рост цен на подсолнечное масло, учитывая рост издержек и инфляцию. Однако сдерживающими факторами внутри России является переизбыток подсолнечного масла в этом сезоне. Основными импортерами подсолнечного масла из РФ являются Китай, Индия и Турция. Следовательно, показатели масложирового сегмента Русагро до конца года во многом будут определяться успешностью отгрузок на международные рынки. При этом агрохолдинг планирует построить терминал для экспорта масла в Туапсе к 2025 г. для снижения логистических затрат и расширения экспортных поставок. Операционная рентабельность масложирового сегмента составляет 18%, увеличившись на 3 п.п. г/г по причине значительного падения стоимости семечки подсолнечника.

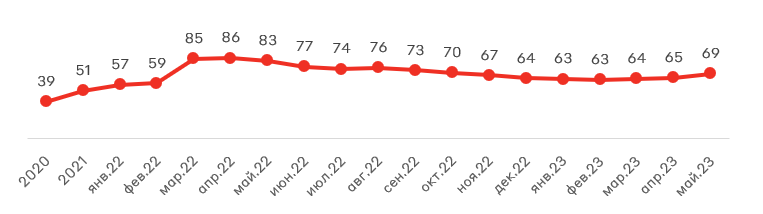

Вторым сегментом в структуре выручки Русагро является мясной бизнес (23%). Выручка сегмента в I квартале выросла на 16% г/г благодаря выходу на плановую мощность свинокомплексов в Приморье и повышению эффективности в ЦФО. Объем производства свиней вырос на 14% г/г, следовательно, в текущем цикле выручка сегмента в основном определяется объемами производства при нейтральной динамике цен.

Динамика цен на свинину (руб./кг)

Источник: Росстат

Во II квартале 2023 г. возможно незначительное снижение выручки данного сегмента в результате заражения вирусом африканской чумы свиней в Приморском крае, однако зараженные животные утилизированы, площадка очищена, а также поголовье площадки было заранее застраховано. Операционная рентабельность мясного сегмента исторически является наименьшей из всех бизнесов (4%), оказывая малое влияние на операционную прибыль агрохолдинга.

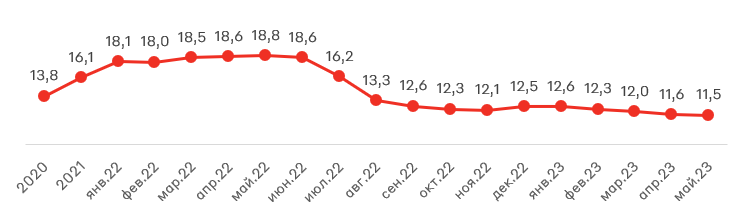

Третьим сегментом в выручке и вторым в EBITDA Русагро является сахарный бизнес. Компания контролирует порядка 13% российского рынка. После рекордных цен весны 2022 г. и последующего снижения сахарный сегмент постепенно демонстрирует тенденцию к восстановлению. В то время как мировые цены на сахар весной пробили годовой максимум с наибольшим приростом в цене среди всех commodities, внутренние цены по-прежнему остаются на низких уровнях. Данная ситуация связана с профицитом сахара в России после ажиотажного 2022 г. с дефицитом на рынке, который привел к социальным возмущениям и последующим введением рекомендованных розничных цен.

Динамика цен на сахар (руб./кг)

Источник: Росстат

Внутренний спрос на 2023 г. обеспечен профицитом благодаря созданию крупных товарных запасов. В долгосрочной перспективе ожидается постепенный рост внутренних цен на сахар с выравниванием дисконта к общемировому уровню благодаря уменьшению посевных объемов и росту себестоимости из-за зависимости от импортных семян. Сахарный рынок стал находиться под значительным влиянием государства с регулированием ценового механизма для защиты интересов потребителей и производителей. Потенциальным драйвером сегмента может стать увеличение экспортных поставок (основные продажи осуществляются в Казахстан и Узбекистан) при ожидании рекордной урожаемости в 2023 г. с профицитом на внутреннем рынке сахара.

Наихудший результат относительно динамики EBITDA в I квартале 2023 г. показал сегмент сельского хозяйства, в который входит производство зерновых (преимущественно пшеницы) и сахарной свеклы. Уменьшение цены реализации пшеницы вследствие высоких запасов зерна привели к слабым показателем данного сегмента с отрицательным EBITDA. Внутренние цены реализации пшеницы продолжают снижение вместе с мировыми, однако это может измениться в ближайшее время.

Динамика цен на пшеницу (тыс. руб./т)

Источник: Росстат

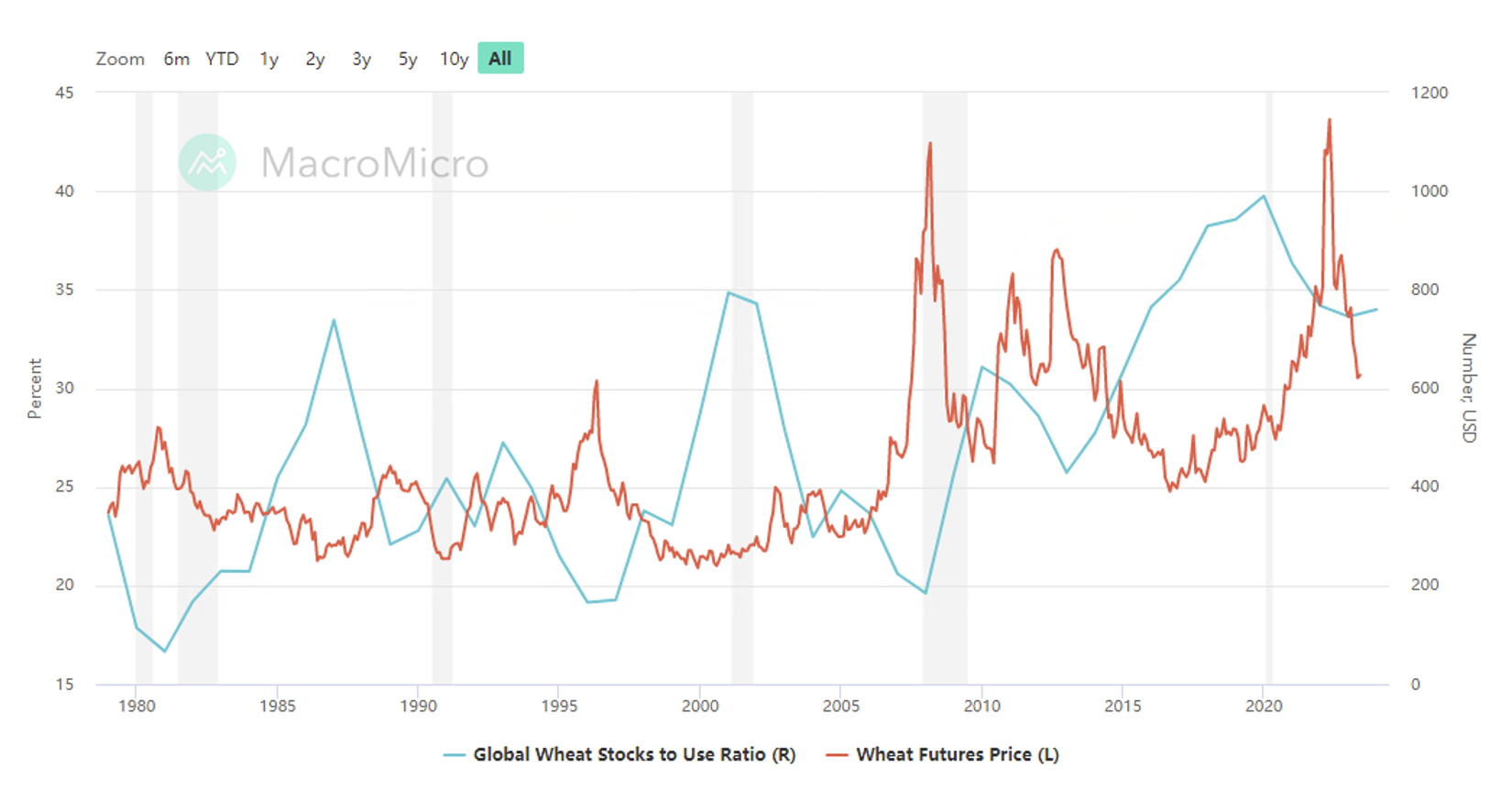

Несмотря на потенциальное положительное влияние зерновой сделки на цены, фундаментально она не влияет на ценообразование на рынке зерна с определяющей ролью соотношения потребления и запасов, которая отражается в индексе Global Wheat Stocks to Use. Он показывает прогноз количества лет, в течение которого предложение пшеницы будет достаточным для удовлетворения текущего рыночного спроса.

Динамика мировых цен на пшеницу и индекса Global Wheat Stocks to Use

Источник: CME, USDA, MacroMicro

Исторически снижение индекса сопровождается ростом цены. На протяжении последнего года индекс продолжает снижение с небольшим восстановлением в начале 2023 г. Фундаментальными факторами роста цен являются падение объемов и снижение урожая в 2023 г. Благоприятным фактором для роста внутренних цен реализации Русагро стала новость о повышении цены пшеницы для расчета экспортной пошлины до 17 тыс. руб. за т. Это снизит ставки при экспортных отгрузках, поддерживая производителей пшеницы, включая Русагро. Кроме того, аналитики Refinitiv обновили прогноз производства пшеницы в США в 2023-2024 МГ (маркетинговых годах) с сокращением изначальной оценки на 3% до 46,3 млн т. Это обусловлено снижением валового сбора озимой пшеницы на фоне плохих условий посевов. С точки зрения рынков сбыта стоит отметить, что глобально Китай мало закупает у России пшеницу из-за строгих фитосанитарных правил и сложностей с логистикой. Но на конец 2022 г. Русагро реализовывала сельскохозяйственную продукцию в Китай, Японию и Южную Корею. Даже при сложности полностью извлечь выгоду от потенциального роста цен на пшеницу в мире Русагро будет бенефициаром роста внутренних цен, что будет способствовать росту EBITDA.

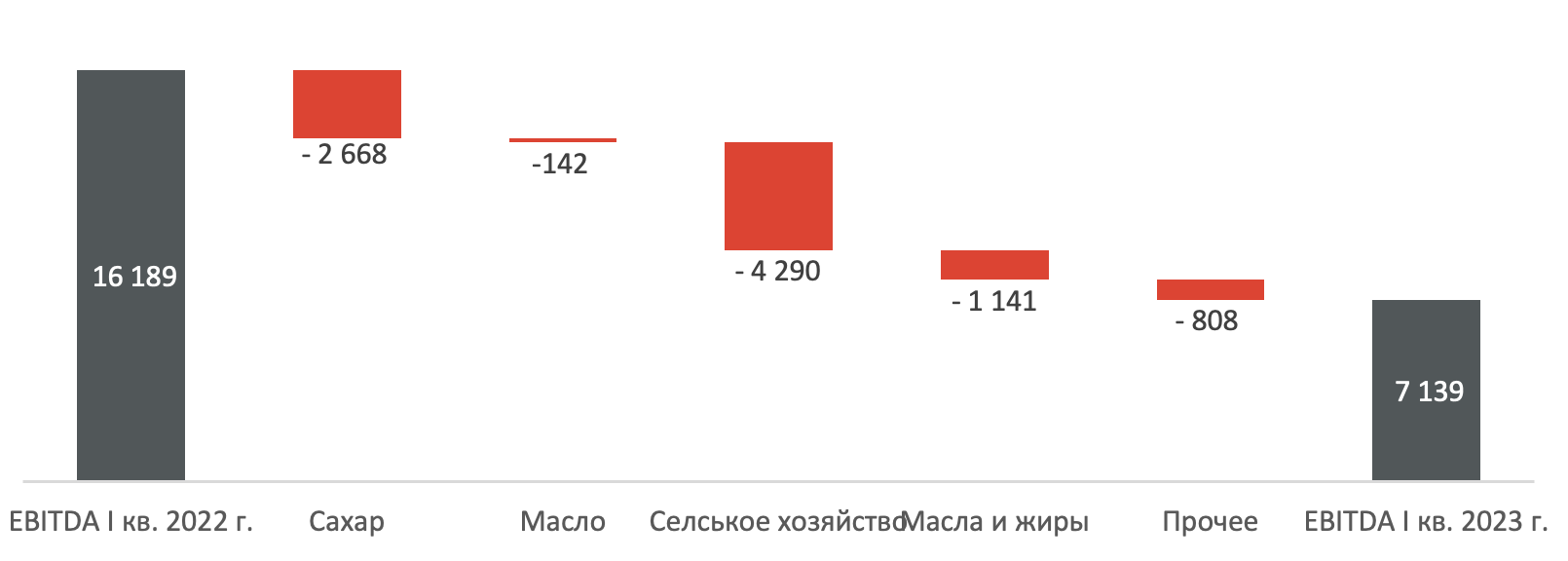

EBITDA за I квартал 2022 г. и I квартал 2023 г.

В Q1 2023 г. рентабельность по EBITDA составила 15,1%, при этом ожидается улучшение ситуации благодаря росту цен реализации пшеницы и комментариям менеджмента о росте расходов не выше уровня инфляции по итогам года.

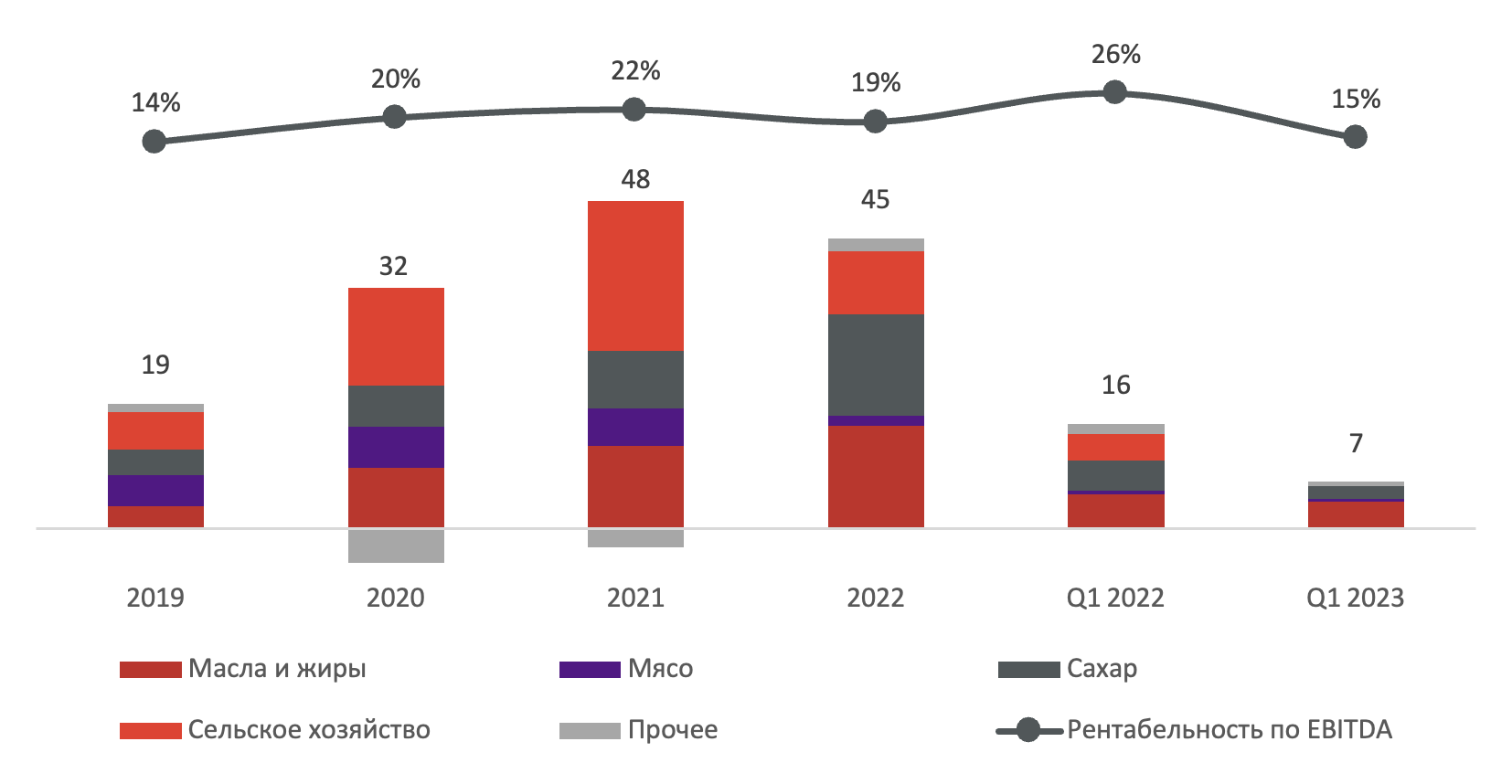

Структура EBITDA Русагро (млрд руб.)

Кроме того, Русагро сумел улучшить условия договоров с контрагентами, благодаря чему увеличился свободный денежный поток и снизился размер долга (Чистый долг/EBITDA составляет 2,32x). С точки зрения рыночной оценки мультипликаторы P/E (11,6x LTM и 5.5x аннуализированное) и EV/EBITDA (5.6x LTM и 7.1x аннуализированное) находятся на уровне кризисного 2020 г. Ключевыми драйверами роста финансовых показателей агрохолдинга является рост цен реализации и ослабление курса рубля.

Также инвестиционная идея в акциях Русагро заключается в редомициляции, четкий план которой компания планирует представить в течение ближайших месяцев. Таким образом, мы позитивно смотрим на акции Русагро и рассматриваем возможность включения данной компании в наш модельный портфель «Российские акции».

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.