Ритейл: защита в неспокойные времена

Потребительский спрос на рынке продуктового ритейла

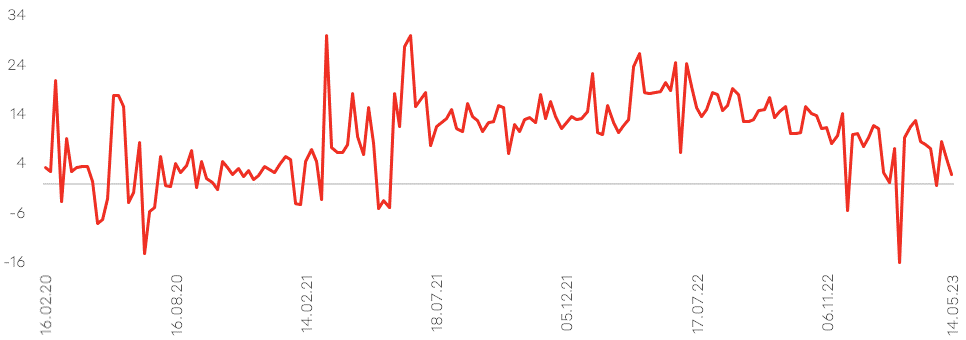

Для анализа объемов расходов потребителей в продуктовых магазинах относительно сопоставимой недели предшествующего года (% г/г) был использован «СберИндекс».

С весны 2022 г. темпы роста потребительских расходов в продуктовых магазинах продолжают снижаться, тем не менее оставаясь в положительной зоне (средний рост на 5,6% с начала 2023 г.). Дальнейшая динамика расходов в продуктовых магазинах будет во многом определяться потребительским спросом.

Изменение расходов в продуктовых магазинах (% г/г)

После начала СВО население перешло на сберегательную модель потребления, оказывая давление на финансовые результаты ритейла в частности. Исторически ритейлеры способны перекладывать рост цен на поставщиков и потребителей, при этом адаптируясь к изменению конъюнктуры. В период пандемии коронавируса 2020 г. ритейлеры успешно смогли адаптироваться благодаря развитию онлайн-бизнеса. Адаптация к сберегательной модели поведения с момента начала СВО заключается в развитие дискаунтеров. Таким образом, при сохранении статуса-кво ритейл по-прежнему будет выполнять функцию защитного актива, зарабатывая на повышении эффективности и оборачиваемости.

Ключевые игроки рынка продуктового ритейла

На российском рынке продуктового ритейла сложилась олигополия, однако рынок до сих пор фрагментирован – на долю 5 крупнейших ритейлеров приходится более 32% рынка. Следовательно, крупнейшие игроки сохраняют потенциал для постепенного роста в среднесрочной перспективе за счет консолидации отрасли. Ключевыми трендами на текущем рынке являются переход к формату дискаунтеров и развитие онлайн-коммерции. На Московской бирже торгуются 5 российских ритейлеров: X5 Retail Group (FIVE-ГДР), Магнит (MGNT), Лента (LENT), Fix Price (FIXP-ГДР) и OKey Group (OKEY-ГДР).

Финансовые показатели ритейлеров определяются эффективностью операционной деятельности и адаптированностью к рыночной конъюнктуре. В период рецессии наибольшим спросом пользуются магазины малого формата и дискаунтеры, крупнейшие из которых представлены федеральными ритейлерами X5 Retail Group и Магнит, а также жестким дискаунтером Fix Price. Лента и Okey Group в основном работают в сегменте гипермаркетов, однако компании активно развивают формат магазинов у дома и дискаунтеров.

С начала февраля 2022 г. котировки ритейлеров снижались в диапазоне от 13% до 25%. Наименее пострадавший эмитент – Магнит, так как компания торгуется на Московской бирже в форме обыкновенных акций (не депозитарных расписок).

Основные показатели деятельности российских ритейлеров

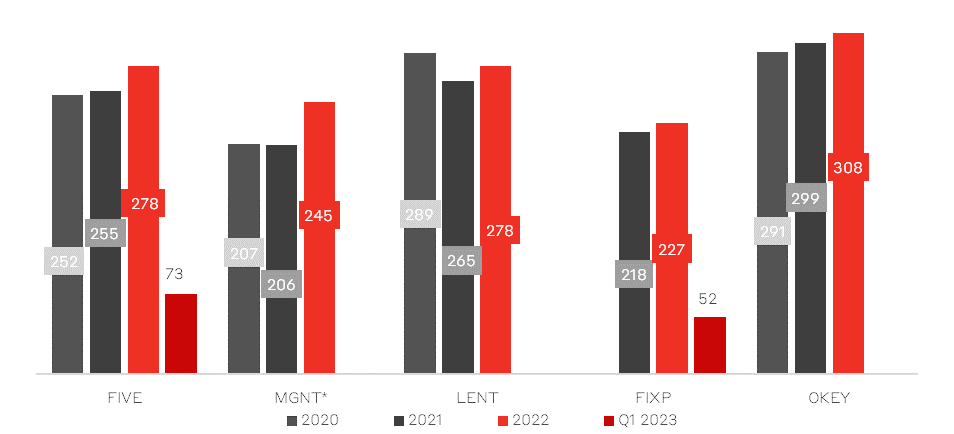

Выручка оффлайн на 1 кв. м торговой площади, тыс. руб.

* Выручка Магнита за 2022 г. получена как удвоенная выручка за 1-е полугодие 2022 г.

Исторически магазины в формате гипермаркетов (Лента и OKey Group) демонстрируют более высокую выручку оффлайн-продаж на 1 кв. м, однако после пандемии увеличилась эффективность магазинов у дома (X5 Retail Group и Магнит). Это происходит на фоне оттока трафика из гипермаркетов, что связано с изменением поведенческих паттернов покупателей. Население перешло на сберегательную модель поведения и ищет магазины с наиболее низкими ценами (X5 Retail Group и Магнит активно инвестируют в цены, переманивая трафик из гипермаркетов).

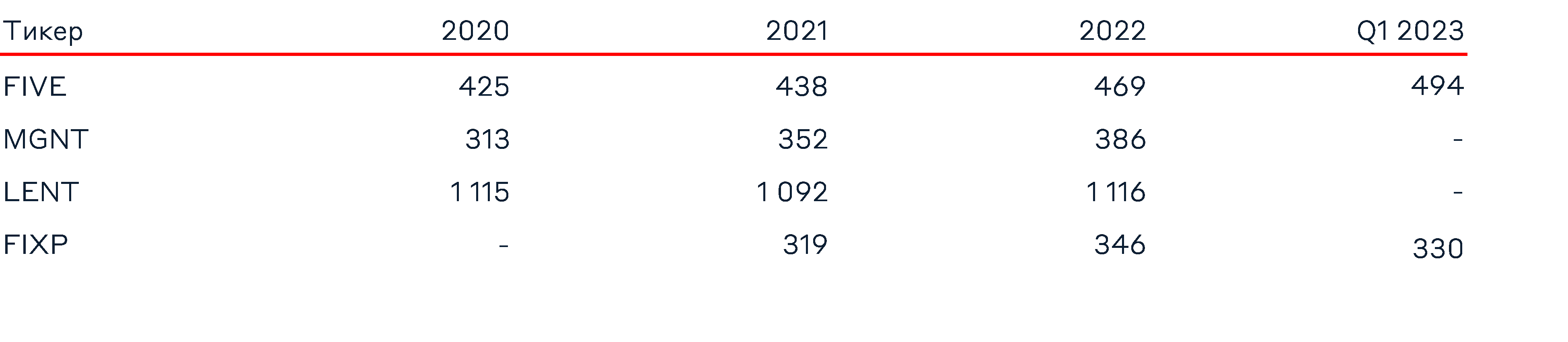

Средний чек ритейлеров, руб.

Наибольший средний чек по-прежнему наблюдается в гипермаркетах (Лента), что компенсируется более слабым трафиком, а также отсутствием роста среднего чека. В отличие от гипермаркетов магазины малого формата демонстрируют уверенный рост среднего чека, близкий к инфляции за период.

Наибольший средний чек по-прежнему наблюдается в гипермаркетах (Лента), что компенсируется более слабым трафиком, а также отсутствием роста среднего чека. В отличие от гипермаркетов магазины малого формата демонстрируют уверенный рост среднего чека, близкий к инфляции за период.

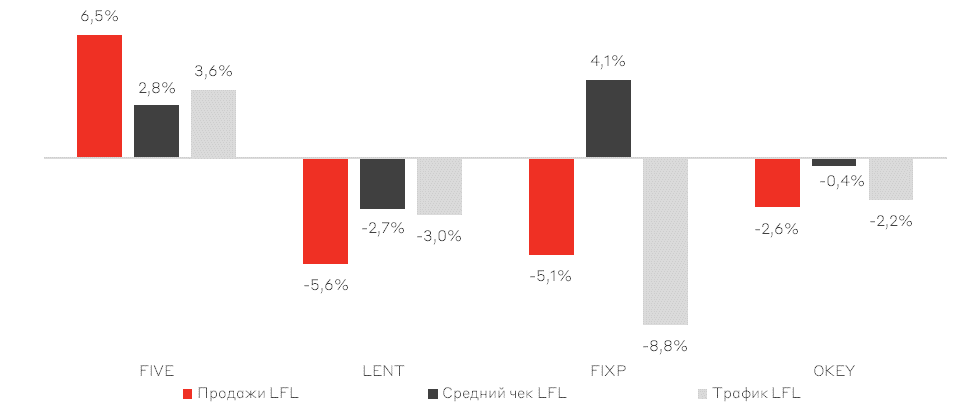

Динамика сопоставимых продаж

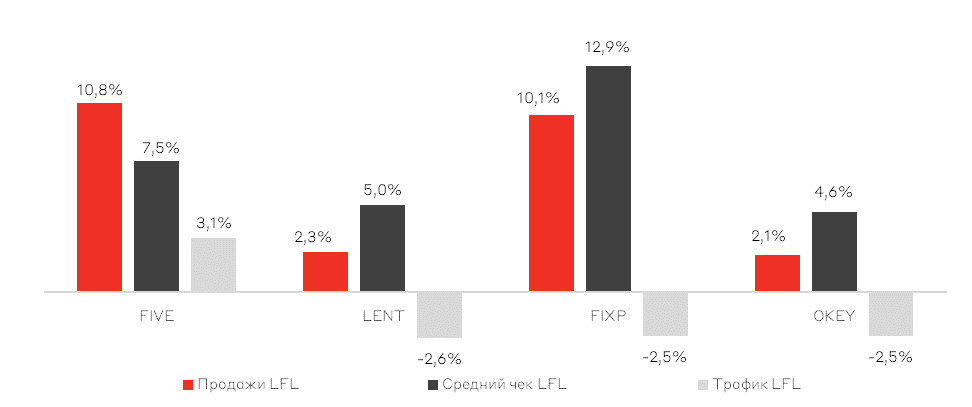

Динамика сопоставимых продаж LFL за 2022 г., % г/г

Динамика сопоставимых продаж LFL за Q1 2023 г., % г/г

Оценка эффективности операционной деятельности ритейлеров производится на основании анализа сопоставимых продаж (LFL), которые отражают изменение выручки, среднего чека и трафика по существующим магазинам сети, исключая влияния новых точек (органического роста). По итогам 2022 г. наилучшую динамику LFL выручки продемонстрировал Fix Price благодаря росту среднего чека, опережающего инфляцию за год (11,9% по данным ЦБ РФ). Однако компания по-прежнему показывает слабые показатели по LFL трафику, который снижается с Q3 2021 г., усилив падение в Q1 2023 г. Общий рост выручки Fix Price (на 14% в 2022 г.) происходит лишь за счет роста среднего чека и открытия новых магазинов, отражая проблемы с падением трафика. Снижение LFL продаж в Q1 2023 отражает значительные проблемы в бизнесе Fix Price, а иностранная юрисдикция с учетом вышеперечисленных факторов делает Fix Price не лучшей идеей для покупки под потенциальную редомициляцию и расконвертицию.

LFL продажи X5 Retail Group выросли на 10,8% в 2022 г. в основном за счет роста среднего чека. Примечательно, что X5 Retail Group единственным сумел нарастить трафик в существующие магазины, что свидетельствует об успешном обновлении формата магазинов «Пятерочка» и внедрении жестких дискаунтеров «Чижики». Общая выручка X5 Retail Group выросла на 18% по итогам 2022 г. за счет открытия новых магазинов и роста среднего чека. В структуре выручки растет доля жестких дискаунтеров «Чижик», отражая общий тренд рынка. Из-за агрессивной экспансии EBITDA компании отстает от уровня 2021 г. и первых кварталов 2022 г. Тем не менее после выхода новых магазинов на полную мощность увеличение выручки покроет возросшие расходы на персонал и коммунальные расходы, способствуя росту рентабельности по EBITDA с текущих 5,8% в Q1 2023 г. к 7,5-8% по итогам 2023 г.

Магнит не раскрывает финансовые показатели компании по МСФО с середины 2022 г. Данные РСБУ Магнита непоказательны, однако при анализе операционных дочек компании выручка выросла примерно на 16%, что немного хуже X5 Retail Group. Инвестиционная идея в Магните заключается в раскрытии отчетности по МСФО и возобновлении дивидендных выплат и/или обратном выкупе акций. В отличие от более операционно эффективного X5 Retail Group Магнит имеет относительное преимущество в регистрации компании в российской юрисдикции.

Лента сумела нарастить LFL продажи в 2022 г. на скромные 2,3% благодаря росту среднего чека. При этом компания по-прежнему испытывает трудности с удержанием трафика, отток которого продолжается с Q3 2021 г. Падение трафика в гипермаркетах является общей тенденцией рынка, с которой Лента борется инвестициями в цены. Это приводит к снижению валовой рентабельности. Компания имеет положительный свободный денежный поток по итогам 2022 г., однако потенциальная дивидендная доходность может составить лишь 3,4%. Стратегия Ленты до 2025 г. не выполняется, а компания не способна сохранять операционную эффективность на уровне конкурентов в ритейл-секторе, что напоминает проблемы Магнита в 2018 г. Таким образом, Лента не имеет инвестиционной привлекательности как с точки зрения низких дивидендов, так и из-за неспособности решить проблему с оттоком трафика. Возможно компанию ожидает смена менеджмента или дальнейшее усугубление проблем.

Динамика сопоставимых продаж OKey Group напоминает Ленту, что связано с общей слабой динамикой формата гипермаркетов на российском рынке в последние годы. Отток трафика сохранился в Q1 2023 г., который продолжается на протяжении 2 лет (исключая Q2 2021 г.). Свободный денежный поток OKey Group околонулевой, не оставляя компании ресурсов для выплаты дивидендов и быстрых изменений в формате магазинов.

Финансовые и операционные показатели за 2022 г.

* Данные по Магниту за 1-е полугодие 2022 г.

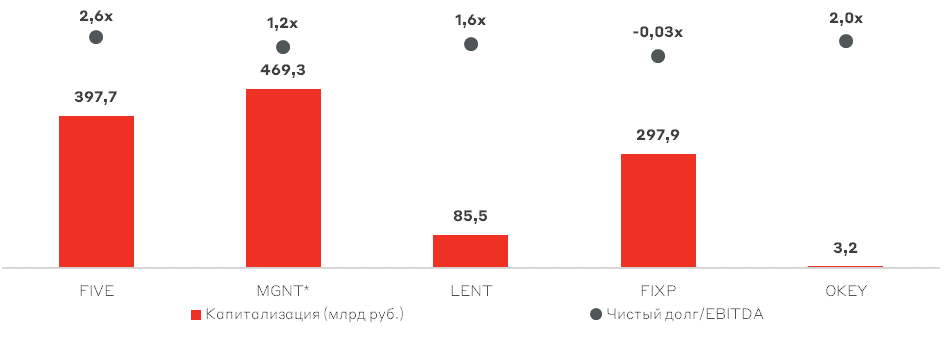

Оценка стоимости бизнеса

Капитализация и Чистый долг/EBITDA ритейлеров

Оценка стоимости бизнеса ритейлеров (данные по EBITDA и чистой прибыли за 2022 г.)

С точки зрения текущих рыночных мультипликаторов стоимости бизнеса наиболее привлекательная оценка у X5 Retail Group. Компания имеет наиболее сильные финансовые показатели при сохранении показателей EV/EBITDA (3,9x) и P/E (8,8x) на уровнях, значительно ниже исторических данных (6-7x по EV/EBITDA и 14-16x по P/E). Это связано с дисконтом за текущий юридический статус X5 Retail Group, который до сих пор не объявляет о планах по редомициляции. Несмотря на то что X5 Retail Group является сильнейшим продуктовым ритейлером в России, отсутствие сообщений о планах по смене юрисдикции не способствуют положительной переоценке акций компании. На текущем фондовом рынке и с учетом бизнеса ритейлеров значительный рост возможен лишь с возвращением к дивидендным выплатам. При этом X5 Retail Group является привлекательным эмитентом при расчете на редомициляцию российских компаний.

Из-за отсутствия отчетности по МСФО у Магнита сложно оценить текущие финансовые показатели компании с привязкой к стоимости бизнеса. Тем не менее, по косвенным данным, Магнит уверенно прошел кризис, не теряя операционную эффективность. Мы рассматриваем акции Магнита пока в рамках спекулятивной идеи в модельном портфеле «Российские акции» с доле до 5% от портфеля с расчетом на выкуп акций у нерезидентов и последующее формирование совета директоров. Это позволит возобновить публикацию отчетности по МСФО и дивидендные выплаты, что будет способствовать переоценке акций к целевым ценам.

По мультипликаторам P/E и EV/EBITDA Лента стоит дорого по сравнению с другими ритейлерами. На данный момент компания не выполняет стратегический план 2025 г., а также испытывает проблемы с сохранением трафика клиентов. При текущем менеджменте Лента не может качественно улучшить операционные и финансовые показатели на протяжении двух лет. Таким образом, мы не видим апсайда в акциях Ленты до структурных изменений в компании.

После коррекций на фондовым рынке в 2022 г. акции Fix Price торгуются по мультипликаторам стоимости бизнеса (EV/EBITDA 5,5x), более близким к рыночным, по сравнению с IPO (EV/EBITDA 13,9x). Однако Fix Price испытывает проблемы с падением трафика, сохраняя рентабельность лишь благодаря росту цен. Единственная положительная идея в Fix Price заключается в покупке под редомициляцию.

OKey Group торгуется дешевле всех других ритейлеров, что связано с меньшей рентабельностью и эффективностью. Компания относится ко второму эшелону на рынке ритейла России, имея наименьшую капитализацию среди публичных аналогов. С точки зрения бизнеса OKey Group имеет низкий свободный денежный поток и запасы денежных средств. По этим причинам переориентация на формат дискаунтеров «ДА!» происходит медленными темпами. Следовательно, OKey Group не имеет инвестиционного интереса даже при озвучивании планов по редомициляции.

Заключение

Сектор продуктового ритейла в течение кризиса 2022 г. продемонстрировал защитные качества. Основным риском по-прежнему остается дальнейшее снижение реальных доходов населения, который смягчается адаптацией ритейлеров с помощью развития сети дискаунтеров.

На фондовом рынке наиболее интересными акциями являются лидеры отрасли – Магнит и X5 Retail Group. При этом Магнит является наиболее интересной в данном сегменте, так как компания функционирует в российской юрисдикции, имея возможность к выплате дивидендов и/или обратному выкупу акций. Краткосрочным негативным фактором для Магнита является перевод из первого в третий уровень котировального списка с 25 мая. Это ограничит возможности фондов с прописанными ограничениями в инвестиционной декларации удерживать/включать акции Магнита в портфели, а также есть риски исключения бумаги из индекса Мосбиржи при следующем пересмотре структуры индекса. Кроме того, операции с акциями компаний смогут выполнять только квалифицированные инвесторы. Мы не исключаем негативного сценария, при котором акции Магнит могут скорректироваться в район 3800 рублей.

Однако снижение акций компании может быть использовано как момент для покупки Магнита. X5 Retail Group операционно является самым эффективным ритейлером, однако компания не заявляет о планах по редомициляции. Также инвестиционной идеей под редомициляцию является Fix Price, который сохраняет наивысшую маржинальность среди публичных компаний-аналогов. Акции Ленты и OKey Group не являются интересными для покупки из-за проблем с адаптацией бизнеса.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.