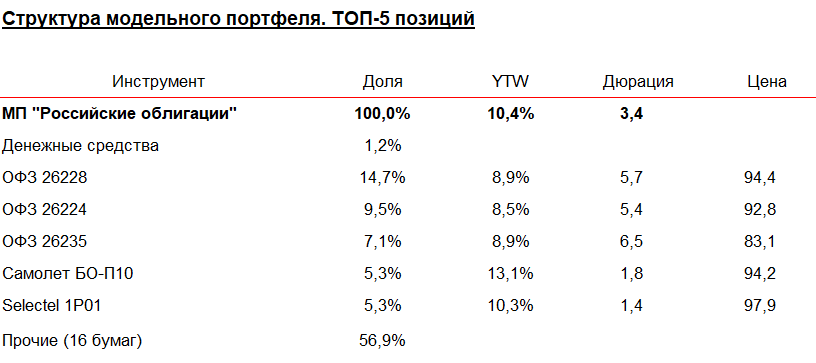

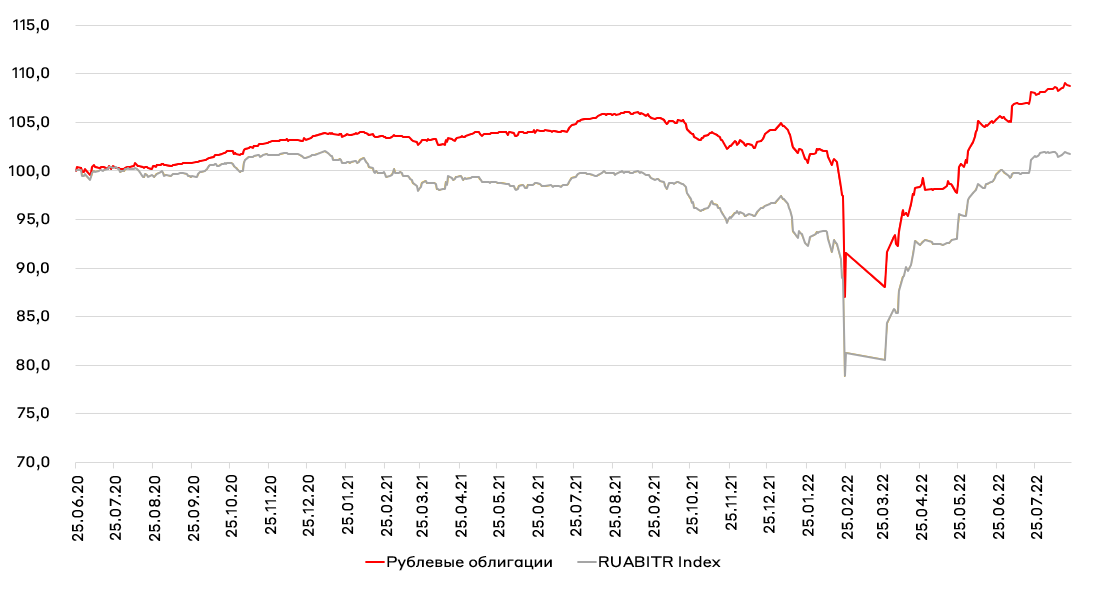

Обзор модельного портфеля «Рублевые облигации»

В России по-прежнему наблюдается дефляционная среда, недельные данные показывают снижение цен уже седьмую неделю подряд. Снижение цен происходит по широкому списку товаров, начиная с плодоовощной продукции, заканчивая бытовой техникой. Годовая оценка инфляции уже снизилась ниже 15% г/г. Мы считаем, что текущая ценовая картина не оставляет Банку России выбора на следующем заседании 16 сентября. На наш взгляд, снижение ключевой ставки на 50 б.п. (до 7,5%) будет оптимальным шагом.

Важно отметить, что снижение ставки ЦБ уже в ценах долгового рынка, на текущий момент на рынок оказывает давление потенциальный навес предложения ОФЗ со стороны МинФина РФ. С высокой вероятностью уже в сентябре МинФин выйдет на рынок с крупным предложением бумаг для покрытия дефицита бюджета. Со стороны Министерства также поступали заявления о планах начать реализацию бюджетного правила уже в сентябре этого года, что является проинфляционным риском для экономики. На фоне усиления влияния бюджетной политики на экономику РФ, мы начали снижать дюрацию МП за счет продажи длинных ОФЗ.

На текущий момент мы смотрим на рублевый рынок облигаций нейтрально. Продолжаем наращивать позиции в корпоративных эмитентах, которые предлагают избыточную кредитную премию (строительный сектор, IT-компании, потребительский сектор). Долю длинных ОФЗ сокращаем, так как считаем, что данный сегмент на горизонте квартала будет под давлением.

На прошедших неделях мы ребалансировали портфель в части сегмента ОФЗ (40% портфеля) и сегмента корпоративных облигаций (60%). В рамках МП мы продали однолетние бумаги ПИКа и на высвободившиеся средства участвовали в первичном размещении нового выпуска Сэтл Групп. Кроме того, мы на 50% сократили позицию в бумагах Камаз, после того как они выросли на 2% после первичного размещения, и взамен купили облигации Вуш, которые предлагают значительную премию к ОФЗ (около 600 б.п.) Мы также добавили в портфель свежий выпуск Белуги серии БО-05 ввиду наличия избыточной кредитной премии.

Мы продолжаем с интересом наблюдать за первичным рынком корпоративных облигаций. На текущий момент присматриваемся к бумагам лизинговой компании Европлан и новому выпуску РН-Банка.

В дальнейшем в рамках МП мы будем удерживать дюрацию ниже бенчмарка, в диапазоне 2,5-3,5 года. Средневзвешенная доходность нашего МП находится на уровне 10,4% годовых.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту