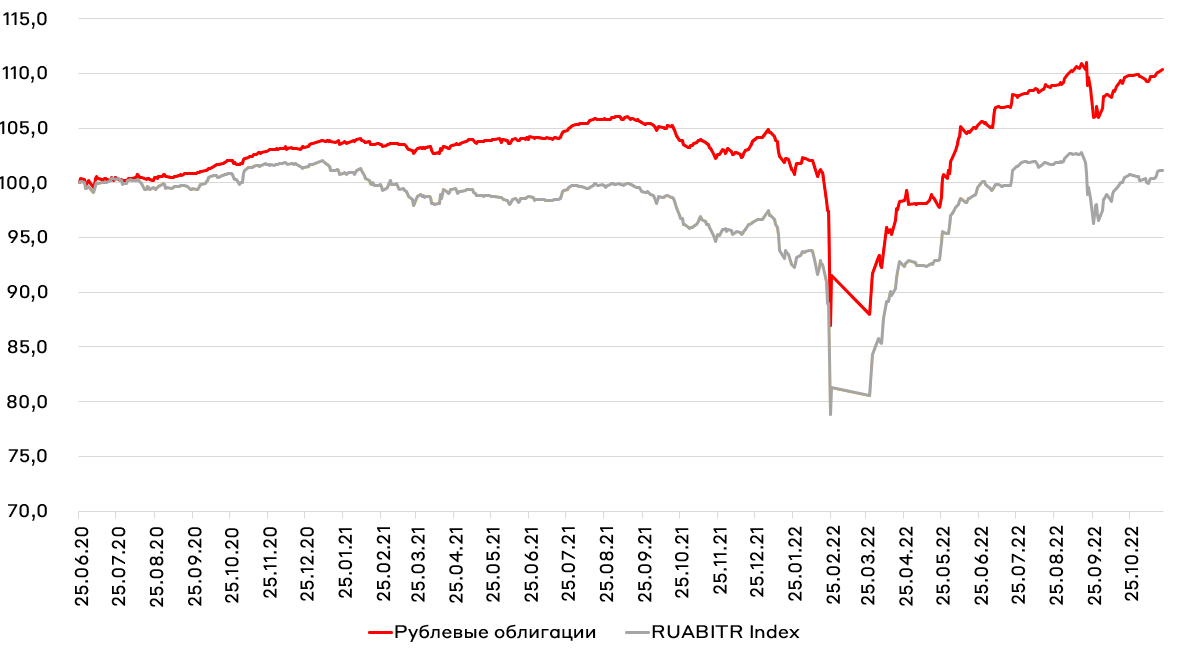

Обзор модельного портфеля «Рублевые облигации»

16 декабря Банк России проведет последнее в этом году заседание. Оглядываясь на около нулевые данные по инфляции в октябре-ноябре, мы считаем, что регулятор сохранит ставку на прежнем уровне в 7,5%. Тем не менее, риторика регулятора относительно 2023 года будет определяющей для рынка.

Мы подробно изложили наш взгляд на 2023 год здесь - мы ожидаем, что в следующем году инфляционные риски в экономике начнут возрастать, а значит Банк России вероятней всего будет удерживать ставку на текущем уровне или повышать.

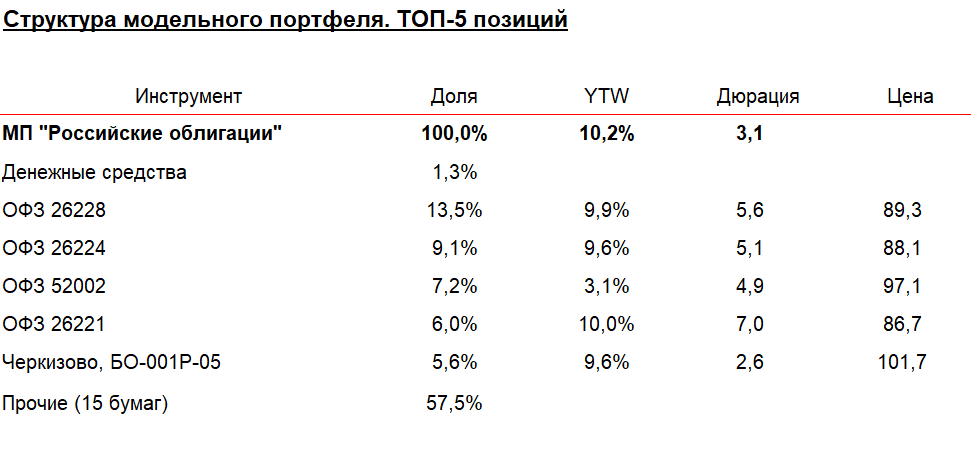

Основным ньюсмейкером на российском рынке облигаций в последние недели стал Минфин, в частности результаты аукционов ОФЗ, которые приводили к высокой волатильности на рынке. В частности, не очень понятна тактика Минфина, сначала бумаги размещаются с огромным дисконтом по цене (2 ноября), потом с премией (9 ноября), а потом по уровням вторичного рынка (16 ноября). Кроме того, значительный акцент при размещениях Минфин делает на ОФЗ-ПК (размещено более 1 трлн), что придает позитива рынку. Неопределённость относительно будущих действий Минфина и объема бюджетного дефицита в 2023 году мы видим, как основной риск для рынка облигаций РФ. На этом фоне мы продолжаем удерживать в портфеле ОФЗ-ПК и ОФЗ-ИН, как защиту от процентных и инфляционных рисков.

Мы также продолжаем удерживать спекулятивные позиции в длинных ОФЗ 26228 и 26221, однако уже видим мало пространства для роста их стоимости, в частности, из-за ограниченной ликвидности на дальнем конце кривой. Мы будем рассматривать возможность закрытия части спекулятивной позиции в пользу менее агрессивных бумаг в ближайшие недели.

В рамках корпоративного портфеля мы продолжаем удерживать качественных заемщиков с избыточной кредитной премией, среди наших фаворитов можно выделить компании, ориентированные на внутреннее потребление со стабильным денежным потоком и небольшой долговой нагрузкой, а именно: Белугу, Биннофарм Групп, Росводоканал и Черкизово.

Кроме того, активность на первичном рынке сейчас значительно возросла, еженедельно на рынок выходит 3-4 эмитента, и многие предлагают хороший уровень премии. Из ближайших выпусков мы с интересом следим за размещением Атомэнергопрома, СГ-Транса и Позитив Технолоджис.

В дальнейшем в рамках МП мы продолжим удерживать дюрацию ниже бенчмарка, сохраняя долю защитных инструментов и используя корпоративных заемщиков для увеличения средневзвешенной доходности МП, которая находится на уровне 10,2% годовых на текущий момент.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту