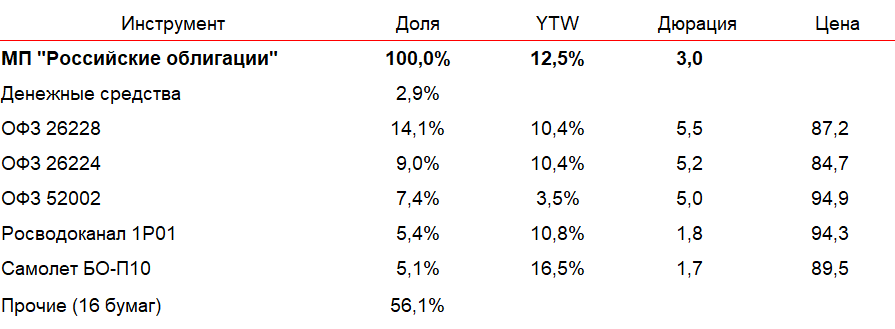

Обзор модельного портфеля «Рублевые облигации»

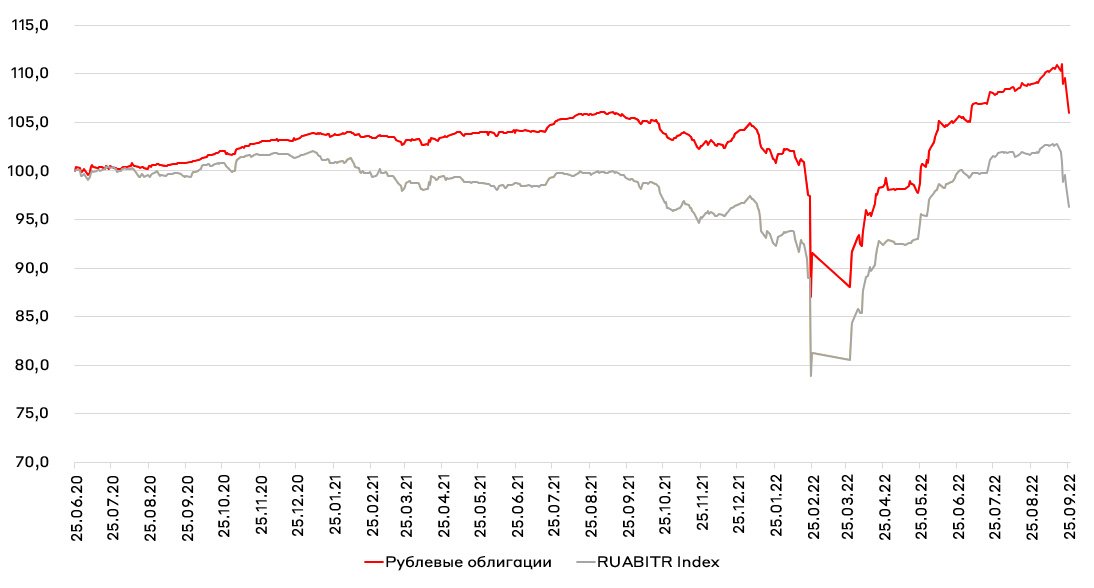

За прошедший месяц экономическая среда в РФ значительно ухудшилась. Несмотря на то, что 16 сентября Банк России снизил ключевую ставку до 7,5%, в дальнейшем регулятор вряд ли будет снижать ставку ввиду усиления проинфляционных факторов: рост бюджетных расходов, индексация тарифов и ускоренный рост денежной массы в РФ.

Кроме того, в 2023 году Минфин планирует покрывать дефицит бюджета в размере 2,9 трлн посредством внутренних заимствований. Мы уже увидели начало аукционов ОФЗ в сентябре, однако пока Министерство успело привлечь только 10 млрд руб., последующие аукционы были отменены на фоне ухудшения ситуации на рынке. В 2023 году правительство планирует активно занимать на внутреннем рынке (около 50-70 млрд в неделю) и мы считаем, что данный тренд будет оказывать давление на рынок облигаций РФ.

На текущий момент мы смотрим на рублевый рынок облигаций нейтрально. Мы начали сокращать риск в портфеле, продав длинный ОФЗ серии 26235 и взаимен купили защитные ОФЗ-ИН серии 52002 (на фоне роста инфляционных рисков) и флоатер 24021, в качестве хеджа от роста ставок в РФ.

В рамках корпоративного портфеля мы продолжаем удерживать качественных заемщиков с избыточной кредитной премией, среди наших фаворитов можно выделить компании, ориентированные на внутреннее потребление со стабильным денежным потоком, а именно: Белугу, Биннофарм Групп, Росводоканал и Европлан.

Мы продолжаем следить за первичным рынком, однако в текущих условиях, очевидно, количество размещений упадет, а премию, которую следует требовать на первичном рынке должна быть на ~50 б.п. выше изначально предложенного диапазона.

В дальнейшем в рамках МП мы продолжим сокращать дюрацию, увеличивая долю защитных инструментов и используя корпоративных заемщиков для увеличения средневзвешенной доходности МП, которая находится на уровне 12,5% годовых на текущий момент.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту