Рынок рублевых облигаций в 2023 году

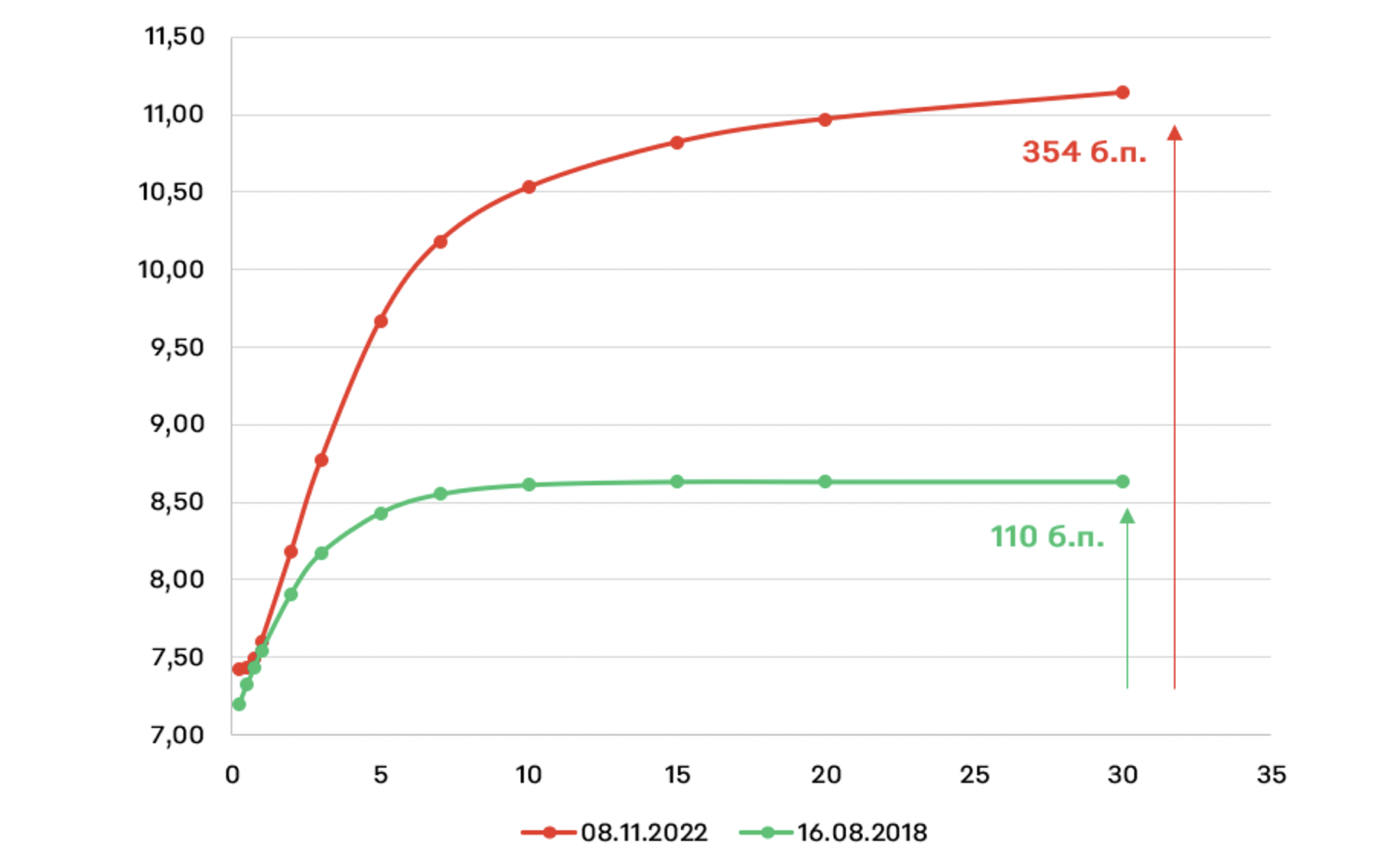

Российский рынок облигаций сейчас живет в условиях высокой неопределенности, и это хорошо заметно по форме кривой облигаций. Например, при ключевой ставке в 7,5%, ближний край кривой ОФЗ - до 3 лет - торгуется около 7,5%, а бумаги со сроком погашения от 7 лет предлагают доходность более 10% годовых. Большое расхождение в доходностях особенно заметно в сравнении с 2018 годом, когда короткие ставки были на том же уровне, что и сейчас, а длинные значительно ниже текущих значений.

Подобную ситуацию можно объяснить двумя факторами:

- Инвесторы обеспокоены будущим российской экономики и неопределенностью вокруг динамики инфляции.

- Минфин рассчитывает размещать большие объемы ОФЗ для покрытия дефицита бюджета преимущественно на дальнем участке кривой (более 5 лет).

Мы рассмотрим подробно каждый из этих факторов и сделаем выводы, чего ждать от российского рынка облигаций в дальнейшем.

Монетарная политика и инфляция

На текущий момент на коротком участке кривой ОФЗ правит монетарная политика ЦБ, а она выглядит сбалансировано. Регулятор говорит о том, что на текущий момент ключевая ставка достигла нейтрального диапазона, на краткосрочном горизонте Банк России наблюдает больше дефляционных факторов. Это подтверждается недельными данными по инфляции, которые за вычетом сезонных факторов демонстрируют снижение цен. Например, по итогам октября цены выросли на 0,18% или 2,16% в годовом выражении (при сохранении текущих темпов роста цен).

На горизонте 2023 года картина выглядит менее спокойно. Например, Банк России говорит об инфляционных эффектах мобилизации, а именно сокращении трудовых ресурсов, проблемах с предложением и выросших гос. расходах. Инфляционные ожидания населения также растут (12,8% в октябре, +0,3 п.п. к сентябрю).

При этом не стоит исключать снижения цен на энергоресурсы. Падение цены на нефть и газ снизит общий объем платежного баланса РФ, который сейчас наиболее важен для динамики валютного курса, в базовом сценарии ЦБ прогнозирует снижение экспорта от 7 до 11% в 2023 году. Кроме того, добыча нефтегазового сектора в России будет снижаться в натуральном выражении из-за сделки ОПЕК+, а значит, даже с учетом неизменности цены на нефть, доходы бюджета будут сокращаться. Прогноз Минфина по курсу USD/RUB находится на уровне 68,3, что также является инфляционным фактором.

Сторона импорта в 2023 году для экономики РФ в любом случае выглядит инфляционно: либо мы увидим нормализацию импорта, рост спроса на валюту и инфляцию, либо отсутствие импорта и рост дефицита продукции, который также приведёт к росту цен. Кроме того, логистика из-за санкций будет все дороже, а расходы компании начнут перекладывать на потребителей. Возможна также косвенная инфляция со стороны роста налогов и бюджетных сборов, например уже планируется повышение внутренних цен на газ, ввод акцизов на сладкие напитки и т.д.

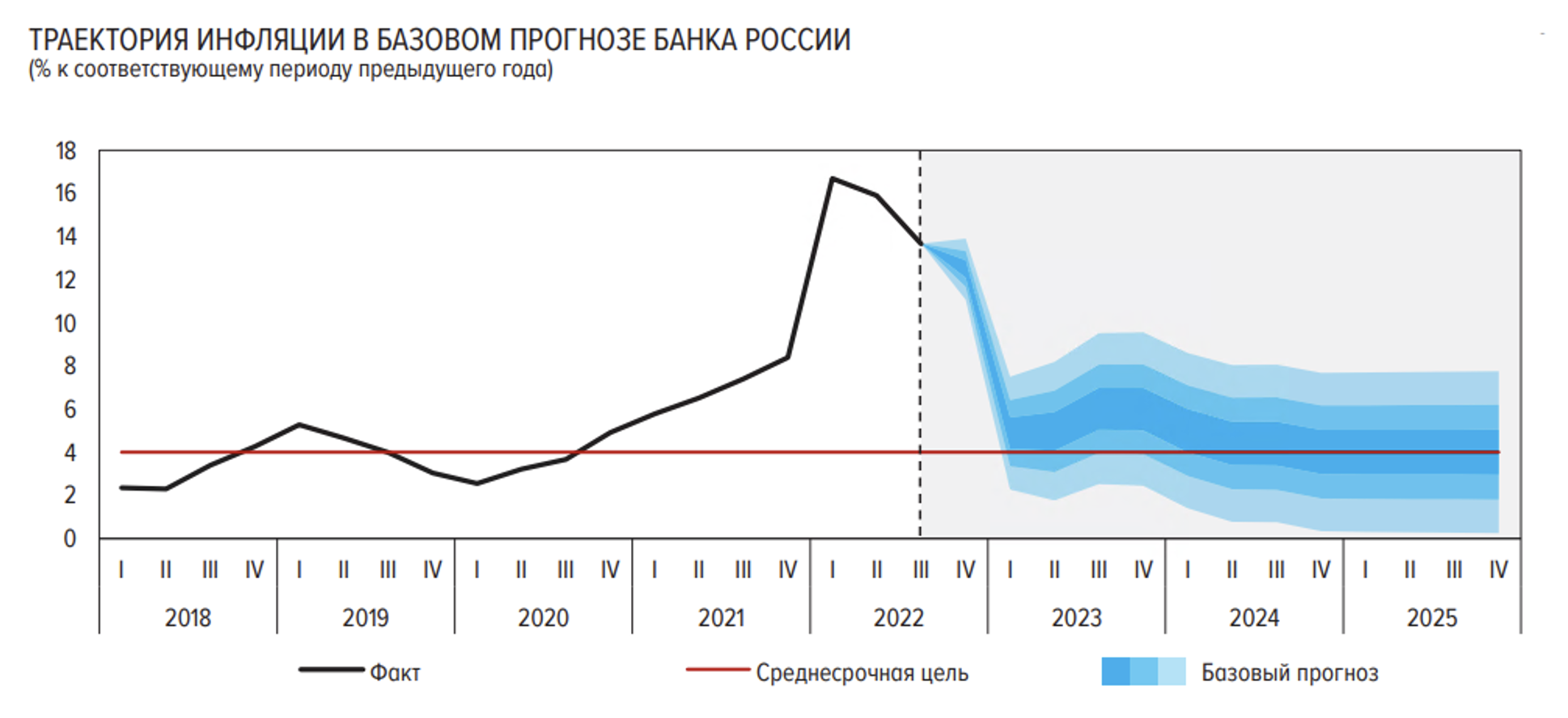

С учетом всех этих факторов Банк России допускает, что годовая инфляция в 2023 г. сложится в диапазоне выше целевого уровня и составит 5,0–7,0%. Однако в случае реализации небазового сценария инфляция может быть выше, около 8-10%.

Прогноз ЦБ по средней ключевой ставке на 2023 год находится в диапазоне 6,5-8,5%, мы скорее склоняемся к верхней границе диапазона. По мере реализации инфляционных факторов мы можем увидеть рост ключевой ставки во 2 полугодии 2023, и премия 2-х летних ОФЗ к ключевой ставке в 75 б.п., как раз отчасти отражает данный риск.

Вторым фактором риска для рынка рублевых облигаций является предложение бумаг. Предложение ОФЗ вероятней всего будет давить на рынок в 2023 году. Постоянно занимать посредством ОФЗ-ПК невозможно, поскольку у Минфина есть внутренний лимит по объему процентного риска бюджета, соответственно в 2023 году все равно упор будет сделан на бумаги с фиксированной ставкой, а рост предложения в 2023 окажет давление на рынок. Объем привлечения долга в бюджете на 2023 год заложен в валовом объеме на уровне 2,5 трлн или более 50 млрд в неделю, однако Минфин хочет как можно меньше расходовать ФНБ (в бюджете заложен расход на уровне 2 трлн), а значит использовать рынок долга будут по максимуму. Кроме того, Минфин сейчас предлагает сделать обмен на ОФЗ еврооблигаций в долларах и евро номинальной стоимостью 800 млрд руб., что станет еще одним фактором давления со стороны предложения.

Корпоративный сегмент также может быть под давлением в 2023 году, в первую очередь из-за слабости экономики и роста кредитных рисков, например, Эксперт РА прогнозирует рост дефолтов в 3 раза относительно 2022 года на фоне удорожания стоимости заимствований, санкционных шоков и падения спроса на высокорискованные долговые инструменты. На рынке корпоративных бумаг будет наблюдаться очень сильное расслоение, кредитные спреды в 1-2 эшелоне вероятно будут снижаться, но более рискованные выпуски будут не интересны инвесторам, и спреды там вряд ли сильно изменятся.

Таким образом, взгляд на российский рынок долга в 2023 году не выглядит оптимистичным, а скорее нейтрально-негативным. Единственным фактором неопределенности остается эффект высокой базы по инфляции в 2022 году. Мы не исключаем, того, что проблемы со спросом могут привести к смягчению монетарной политики ЦБ, однако пока кажется, что долгосрочно ситуация в РФ скорее выглядит проинфляционно, а значит удерживать дюрацию портфеля выше 3 лет точно не стоит.

Если говорить об отдельных инструментах, то, на наш взгляд, до конца года сохранять спекулятивные позиции в длинных ОФЗ можно, однако на горизонте 2023 года риски в портфеле рублевых облигаций необходимо сокращать. Например, в рамках модельного портфеля мы держим ОФЗ-ИН и ОФЗ-ПК, которые хеджируют процентный и инфляционный риски экономики РФ. Первичный рынок корпоративных облигаций по-прежнему интересен, на фоне неопределённой макроситуации эмитенты предлагают премию, которой и стоит пользоваться в рамках покупки бумаг на первичном рынке. Однако, как мы говорили выше, к оценке кредитного риска на фоне проблем в экономике стоит подходить тщательнее. Наиболее интересно смотрятся бумаги с низким долгом, ростом бизнеса и стабильным положительным денежным потоком, например, в рамках модельного портфеля мы держим бумаги Белуги, РВК, Черкизово и т.д.

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.